Nueva ley del síndico en Marruecos: qué cambia en 2025-2026

La legislación sobre la copropiedad en Marruecos (comunidad de propietarios) ha experimentado cambios importantes en los últimos años. Si usted es síndico (voluntario o profesional), tiene que conocer sus nuevas obligaciones. Porque las consecuencias del incumplimiento son reales: revocación en asamblea general, responsabilidad civil, conflictos con los copropietarios.

Esta guía repasa todo lo que ha cambiado. La Ley 18-00 original de 2002, las modificaciones de 2016 (Ley 106-12) y, sobre todo, el Decreto 2.23.700 que impone un nuevo marco contable. Le explicamos qué significa todo esto en la práctica para su copropiedad. Y va a ver que es menos complicado de lo que parece.

Si busca una guía sobre el papel del síndico, consulte nuestra guía del síndico en Marruecos. Aquí nos centramos en los cambios legislativos recientes.

Historia: de la Ley 18-00 al Decreto 2.23.700

Para entender dónde estamos hoy, hay que retroceder un poco en el tiempo.

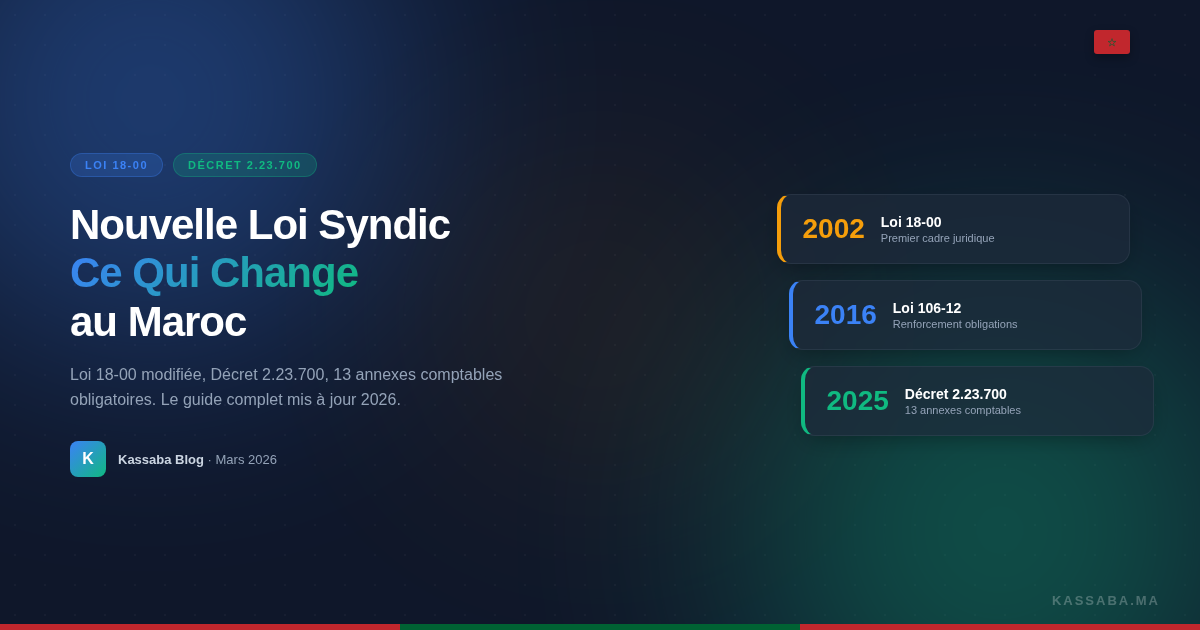

2002: la Ley 18-00, primer marco jurídico

Antes de 2002, la copropiedad en Marruecos funcionaba en un vacío jurídico. Cada edificio se las arreglaba como podía. La Ley 18-00 cambió todo al crear un marco legal: definición del síndico, reglas de la asamblea general, obligaciones de gestión financiera.

Fue un paso enorme. Por primera vez, el síndico tenía responsabilidades legales: cobrar las cuotas, llevar las cuentas, convocar las asambleas. La ley preveía la elección del síndico por un mandato de 2 años (Artículo 19), la celebración de al menos una asamblea general al año (Artículo 16ter) y la obligación de abrir una cuenta bancaria a nombre del sindicato de copropietarios (Artículo 26).

Pero el texto seguía siendo vago en muchos aspectos prácticos, sobre todo en la contabilidad. Ningún modelo, ningún formato impuesto. El Artículo 24 decía simplemente que el síndico debía "rendir cuentas de su gestión". ¿Cómo? ¿Con qué documentos? El texto no lo precisaba. Resultado: cada síndico hacía lo que le parecía, y los copropietarios no tenían forma de verificar nada.

2016: la Ley 106-12 refuerza el dispositivo

Catorce años después, la Ley 106-12 (publicada en el BO 6514 del 3 de noviembre de 2016) modificó y completó la Ley 18-00. Entre los cambios clave:

- Mandato del síndico fijado en 2 años (Artículo 19), renovable por voto de 3/4

- Quórum clarificado: la mitad de los copropietarios en personas, no en tantièmes (Artículo 18)

- Poderes de representación regulados: máximo 3 copropietarios representados, y sus tantièmes acumulados no pueden superar el 10% del total (Artículo 16decies)

- Obligación de cuenta bancaria a nombre del sindicato de copropietarios (Artículo 26)

- Plazo de convocatoria de la asamblea general: 15 días mínimo, por carta certificada (Artículo 16quinquies)

Estas modificaciones reforzaron la transparencia. Pero seguía faltando un marco contable preciso. Ahí es donde entra el Decreto.

2024-2025: el Decreto 2.23.700, el punto de inflexión contable

El Decreto n° 2.23.700 fue publicado en el Boletín Oficial n° 7391 el 31 de marzo de 2025. Es el texto que todo el mundo llama "la nueva ley del síndico". Técnicamente, es un decreto de aplicación de la Ley 18-00, no una nueva ley. Pero su impacto es considerable.

Por primera vez, Marruecos dispone de un referencial contable obligatorio para las copropiedades. El Decreto define 12 anexos contables, repartidos según el tamaño de la copropiedad. Para saber más sobre el Decreto, consulte nuestra guía del Decreto 2.23.700.

Las principales modificaciones de la ley del síndico en Marruecos

En concreto, ¿qué cambia para un síndico? Estos son los puntos importantes.

Obligaciones contables precisas

Antes del Decreto, el Artículo 24 de la Ley 18-00 obligaba al síndico a "llevar la contabilidad" sin decir cómo. Cada uno hacía lo que podía. Algunos con un cuaderno, otros con Excel, y muchos con nada en absoluto.

El Decreto 2.23.700 acaba con la ambigüedad. Impone documentos contables normalizados: los famosos 12 anexos. Se acabó la excusa de "no sabía qué documentos tenía que presentar".

Para entender estos anexos en detalle, nuestra guía de contabilidad del síndico los explica uno por uno.

Tres categorías de copropiedades

El Decreto crea tres categorías basadas en el importe de las cuotas cobradas durante el ejercicio:

Copropiedades pequeñas (cuotas ≤ 200.000 MAD): deben producir los Anexos 10 (seguimiento de las contribuciones de los copropietarios), 13-1 (balance muy simplificado) y 13-2 (ingresos y presupuesto muy simplificados). Es el formato más ligero.

Copropiedades medianas (cuotas entre 200.000 y 500.000 MAD): deben producir los Anexos 10, 11 (estados simplificados) y 12 (ingresos y presupuesto simplificados). Un escalón por encima, pero todavía manejable.

Copropiedades grandes (cuotas ≥ 500.000 MAD): deben producir los Anexos 3 a 10, es decir, 8 documentos. Balance, cuenta de gestión, comparación presupuestaria, seguimiento del fondo de reserva, seguimiento de créditos, seguimiento de equipos y contribuciones de los copropietarios.

| Categoría | Umbral de cuotas | Anexos requeridos | Cantidad |

|---|---|---|---|

| Pequeña | ≤ 200.000 MAD | 10, 13-1, 13-2 | 3 |

| Mediana | > 200.000 y < 500.000 MAD | 10, 11, 12 | 3 |

| Grande | ≥ 500.000 MAD | 3, 4, 5, 6, 7, 8, 9, 10 | 8 |

Transparencia financiera obligatoria

El síndico debe presentar los anexos contables en la asamblea general anual. Los copropietarios tienen derecho a consultarlos. Es un cambio de cultura: se pasa de un sistema donde el síndico "gestionaba" sin rendir cuentas, a un sistema donde todo queda documentado y es verificable. Para saber más sobre la asamblea general, lea nuestra guía de la asamblea general.

Sanciones en caso de incumplimiento

¿Qué arriesga un síndico que no cumple con estas obligaciones?

La Ley 18-00 prevé la revocación del síndico por la asamblea general con mayoría de 3/4 (Artículos 19 y 21). Un síndico que no presenta sus cuentas, o que las presenta de forma no conforme, da un motivo legítimo de revocación.

Los copropietarios también pueden iniciar acciones de responsabilidad civil contra el síndico por mala gestión. Si se han utilizado fondos de forma indebida o no se han justificado, el síndico puede verse obligado a reembolsar.

Papel reforzado de la asamblea general

La asamblea general sigue siendo el órgano de decisión. Es ella quien aprueba las cuentas, vota el presupuesto y elige (o revoca) al síndico. Con el nuevo marco contable, los copropietarios disponen de documentos estandarizados para evaluar la gestión. Es un avance para todos: los síndicos serios pueden demostrar su trabajo, y los copropietarios pueden verificar.

Los 12 anexos contables del Decreto 2.23.700 explicados

Esta es la lista completa de los anexos, con su nombre oficial (extraído del BO 7391 en árabe):

| N° | Nombre | Uso |

|---|---|---|

| 3 | Estado de situación financiera (الحصيلة) | Coprop. grandes |

| 4 | Cuenta de gestión general (حساب التسيير العام) | Coprop. grandes |

| 5 | Comparación presupuestaria (مقارنة الميزانية) | Coprop. grandes |

| 6 | Obras no corrientes (الأشغال غير الجارية) | Coprop. grandes |

| 7 | Seguimiento del fondo de reserva (صندوق الاحتياط) | Coprop. grandes |

| 8 | Seguimiento de créditos (تتبع القروض) | Coprop. grandes |

| 9 | Seguimiento de equipos (تتبع المعدات) | Coprop. grandes |

| 10 | Contribuciones de los copropietarios (تتبع إسهامات المالك المشتركين) | Todas |

| 11 | Estados simplificados (القوائم المبسطة) | Coprop. medianas |

| 12 | Ingresos y presupuesto simplificados (الإيرادات والميزانية المبسطة) | Coprop. medianas |

| 13-1 | Balance muy simplificado (الحصيلة المبسطة جداً) | Coprop. pequeñas |

| 13-2 | Ingresos y presupuesto muy simplificados (الإيرادات والميزانية المبسطة جداً) | Coprop. pequeñas |

El Anexo 10 es común a todas las categorías. Es el documento que hace seguimiento de las contribuciones de cada copropietario: lo que se ha solicitado, lo que se ha pagado, lo que queda pendiente.

Para el detalle de cada anexo y ejemplos concretos, consulte nuestra guía de contabilidad del síndico en Marruecos.

Lo que los síndicos deben hacer para cumplir con la normativa

Sin pánico. Estos son los pasos concretos.

1. Identificar la categoría de su copropiedad

Sume todas las cuotas cobradas en el último ejercicio. Compare con el umbral:

- ≤ 200.000 MAD → pequeña

-

200.000 y < 500.000 MAD → mediana

- ≥ 500.000 MAD → grande

2. Preparar los anexos contables requeridos

Según su categoría, ya sabe qué documentos tiene que producir. Si gestiona una copropiedad pequeña, 3 anexos son suficientes. Es factible, incluso para un síndico voluntario.

3. Establecer un seguimiento regular de las cuotas

No deje que la contabilidad se acumule. Registre los ingresos y gastos a medida que se producen. Las cuotas impagadas prescriben a los 5 años (Artículo 43 de la Ley 18-00). Así que si no lleva el seguimiento, pierde el derecho a reclamar.

4. Presentar las cuentas en la asamblea general

La asamblea general anual debe celebrarse en los 30 días siguientes al cierre del ejercicio (Artículo 16ter). Es ahí donde presenta sus anexos. Los copropietarios votan la aprobación por mayoría de los votos de los copropietarios presentes o representados (Artículo 20).

5. Utilizar un software conforme

Rellenar 8 anexos a mano o en Excel es una fuente de errores. Un software como Kassaba genera automáticamente los anexos del Decreto 2.23.700 a partir de sus datos. Usted introduce las cuotas y los pagos, y los documentos se producen solos.

Para elegir la herramienta adecuada, consulte nuestra guía para elegir un software de síndico.

Checklist rápida de cumplimiento

- Identificar el importe total de las cuotas cobradas

- Determinar su categoría (pequeña, mediana, grande)

- Listar los anexos a producir

- Registrar los ingresos y gastos a medida que se producen

- Abrir una cuenta bancaria a nombre del sindicato de copropietarios (Art. 26)

- Convocar la asamblea general en los 30 días posteriores al cierre del ejercicio

- Presentar los anexos en la asamblea general

- Conservar los documentos contables y las actas de la asamblea general

Si su copropiedad dispone de un reglamento de copropiedad, verifique que esté conforme. Nuestro modelo de reglamento de copropiedad puede servirle de referencia.

Casos prácticos: 3 ejemplos concretos

Para que todo esto sea más claro, veamos cómo se aplican las obligaciones según el tamaño de su copropiedad.

Pequeño edificio en Tetuán (12 lotes, 80.000 MAD de cuotas)

Ahmed es síndico voluntario de un pequeño edificio de 12 apartamentos. Las cuotas anuales suman 80.000 MAD (portero, agua de las zonas comunes, electricidad de la escalera, limpieza). Es una copropiedad pequeña.

Sus obligaciones: producir 3 anexos (10, 13-1, 13-2). El Anexo 10 lista las contribuciones de cada copropietario: importes solicitados, importes pagados, saldos pendientes. El Anexo 13-1 es un balance muy simplificado (lo que la copropiedad posee y debe). El Anexo 13-2 resume los ingresos y gastos frente al presupuesto votado en la asamblea general.

Ahmed cobra las cuotas cada mes por transferencia o en efectivo. Tres copropietarios van retrasados en los pagos. Con el Anexo 10, puede demostrar con total claridad quién debe qué, y desde cuándo. Las cuotas impagadas prescriben a los 5 años (Artículo 43), así que este seguimiento es también una protección jurídica.

En la práctica, con un software como Kassaba, Ahmed introduce sus cuotas y pagos a medida que se producen. Los 3 anexos se generan automáticamente antes de la asamblea general. Los imprime, los presenta, y la asamblea vota la aprobación.

Residencia en Casablanca (60 lotes, 350.000 MAD de cuotas)

Fatima gestiona profesionalmente una residencia de 60 lotes. Ascensor, piscina, agente de seguridad, mantenimiento de zonas verdes. Las cuotas alcanzan los 350.000 MAD al año. Es una copropiedad mediana.

Sus obligaciones: Anexos 10, 11 y 12. El Anexo 11 proporciona estados financieros simplificados (más detallados que el formato "muy simplificado" de las copropiedades pequeñas). El Anexo 12 compara los ingresos y gastos reales con el presupuesto votado.

Fatima también debe tener una cuenta bancaria a nombre del sindicato de copropietarios (Artículo 26) y convocar la asamblea general en los 30 días siguientes al cierre del ejercicio. Con 60 copropietarios, la gestión de las llamadas de fondos y los recordatorios se convierte rápidamente en un trabajo a tiempo completo. Las convocatorias de la asamblea general deben enviarse con 15 días de antelación (Artículo 16quinquies), por carta certificada o notificación jurídica. Para 60 lotes, eso supone 60 envíos certificados que hay que planificar y presupuestar.

Gran complejo en Marrakech (200 lotes, 1.200.000 MAD de cuotas)

Karim administra un gran complejo residencial. Tres edificios, 200 lotes, aparcamiento subterráneo, gimnasio. Presupuesto anual: 1,2 millones de MAD. Es una copropiedad grande.

Sus obligaciones: los 8 anexos (3 a 10). Balance completo, cuenta de gestión, comparación presupuestaria, seguimiento de obras no corrientes, del fondo de reserva, de los créditos, de los equipos y de las contribuciones. Es el nivel de detalle más alto.

Para un complejo de este tamaño, la gestión manual es impensable. Karim utiliza un software que genera los 8 anexos, hace seguimiento de los impagos por lote y prepara las convocatorias de la asamblea general. Sin una herramienta adecuada, necesitaría una semana entera para preparar los documentos de cierre.

Un punto específico de los grandes complejos: el Anexo 7 (seguimiento del fondo de reserva) y el Anexo 8 (seguimiento de créditos) requieren un seguimiento en el tiempo. No se trata solo de una foto fija anual. Hay que rastrear los movimientos de un ejercicio a otro. Y el Anexo 9 (seguimiento de equipos) recoge todo el material común: ascensores, bombas, sistemas contra incendios, portones automáticos. Cada equipo con su fecha de adquisición y su estado.

Consulte nuestra FAQ más abajo para las respuestas a las preguntas más frecuentes sobre la nueva ley.

Lo que hay que recordar

La "nueva ley del síndico" en Marruecos no es una sola ley. Es un conjunto de textos que se complementan: la Ley 18-00, la Ley 106-12 y el Decreto 2.23.700. Juntos, crean un marco completo para la gestión de copropiedades (comunidades de propietarios).

Los puntos clave:

- El Decreto 2.23.700 impone 12 anexos contables estandarizados

- Tres categorías de copropiedades, según el importe de las cuotas

- El síndico (voluntario o profesional) debe producir y presentar estos anexos en la asamblea general

- El incumplimiento expone a la revocación y a la responsabilidad civil

¿Gestiona una copropiedad? Kassaba genera automáticamente los 12 anexos del Decreto 2.23.700 en 30 minutos. Usted introduce sus cuotas y pagos, y el software produce los documentos conformes. Gratuito para los edificios.

Descubra Kassaba, el software de síndico gratuito para edificios en Marruecos. Y para profundizar, consulte nuestra guía de gestión de copropiedades en Marruecos.

FAQ

¿Cuál es la nueva ley del síndico en Marruecos?

El marco jurídico actual se basa en la Ley 18-00, modificada por la Ley 106-12 en 2016, y completada por el Decreto 2.23.700 publicado en el Boletín Oficial 7391 el 31 de marzo de 2025. Este decreto impone nuevos anexos contables obligatorios para todas las copropiedades.

¿Cuándo entró en vigor el Decreto 2.23.700?

El Decreto 2.23.700 fue publicado en el Boletín Oficial n° 7391 el 31 de marzo de 2025. Se aplica a todas las copropiedades sin excepción.

¿Cuáles son las sanciones para un síndico no conforme?

Un síndico que no cumple con sus obligaciones contables se expone a la revocación por la asamblea general (Artículo 19 de la Ley 18-00, mayoría de 3/4). Los copropietarios también pueden iniciar acciones de responsabilidad civil por mala gestión.

¿Cuántos anexos contables se requieren?

El Decreto 2.23.700 prevé 12 anexos en total (Anexos 3 a 13-2). El número depende de la categoría de la copropiedad: 3 anexos para las pequeñas (≤ 200.000 MAD), 3 para las medianas (200.000 a 500.000 MAD) y 8 para las grandes (≥ 500.000 MAD).

¿Dónde se puede descargar el texto de la Ley 18-00 modificada?

El texto consolidado de la Ley 18-00 (modificada por la Ley 106-12) está disponible en el sitio web de la Secretaría General del Gobierno (sgg.gov.ma) y en el Boletín Oficial n° 6514 del 3 de noviembre de 2016.

¿Cuál es la diferencia entre la Ley 18-00 y la Ley 106-12?

La Ley 18-00 (2002) es el texto fundador del régimen de copropiedad en Marruecos. La Ley 106-12 (2016) la modificó y completó, reforzando las obligaciones del síndico, regulando los poderes de representación y fijando el mandato en 2 años.

¿Un síndico voluntario está sujeto a las mismas obligaciones?

Sí, sin excepción. La Ley 18-00 no distingue entre síndico voluntario y profesional. El Artículo 24 obliga a todo síndico a rendir cuentas de su gestión y presentar las cuentas en la asamblea general. Las obligaciones contables del Decreto 2.23.700 se aplican de la misma manera. En la práctica, las copropiedades pequeñas gestionadas por un voluntario suelen entrar en la categoría 'pequeña' (≤ 200.000 MAD de cargas), lo que limita las obligaciones a solo 3 anexos (10, 13-1, 13-2). Es un formato intencionalmente simplificado, diseñado para ser accesible sin formación contable.

Simplifique la gestión de su propiedad

Kassaba automatiza la contabilidad, los recordatorios de pago y la comunicación con los residentes.

Cree su cuenta gratuitaGratis durante la beta. Sin tarjeta bancaria.

Artículos relacionados

Control de plagas en copropiedad marroquí: quién paga y quién gestiona

¿Quién paga el control de plagas en Marruecos? Las zonas comunes suelen caer bajo el Artículo 26 del síndico; las privadas requieren prueba.

Prescripción de las Cargas del Síndico en Marruecos: 5 Años (Artículo 43)

En Marruecos 2026, las cargas síndico prescriben 5 años tras su aprobación por la AG (Art. 43 Ley 18-00). Cómo calcular e interrumpir el plazo.

Asamblea General de Copropiedad en Marruecos: Guía Completa

Cómo organizar una asamblea general de copropiedad en Marruecos: convocatoria, quórum, mayorías de voto, acta. La guía práctica para síndicos.