Cómo evaluar software de síndico en Marruecos bajo la Loi 18-00 y el Décret 2.23.700

Un marco de 7 criterios para compradores, consejos sindicales y auditores que evalúan el cumplimiento del derecho marroquí de comunidades de propietarios.

Última revisión: · Lectura de 13 minutos

Por qué importa esta evaluación

En marzo de 2025, Marruecos publicó el Décret n° 2.23.700 en el Boletín Oficial 7391, finalizando el marco contable que completa la Loi 18-00 (modificada por la Loi 106-12 en 2016). Cada síndico, voluntario o profesional, edificio único o cartera, opera ahora bajo un conjunto preciso de obligaciones: 12 anexos regulatorios, tres categorías por tramos según cargos anuales, y un umbral de auditoría a 1.000.000 MAD anuales.

El mercado de software no ha alcanzado del todo. Los materiales de marketing afirman frecuentemente el cumplimiento del Décret 2.23.700 sin especificar cómo. Algunos productos muestran paneles pulidos que podrían no resistir una revisión de auditoría. Algunos aún citan «13 anexos», un error de conteo que el texto regulatorio nunca cometió.

Use los siete criterios siguientes como lista de comparación entre proveedores. Cada uno es testable en demo, anclado en un artículo específico de la Loi 18-00 o del Décret 2.23.700. Un producto serio aprueba los siete con respuestas verificables, no promesas a creer sin pruebas.

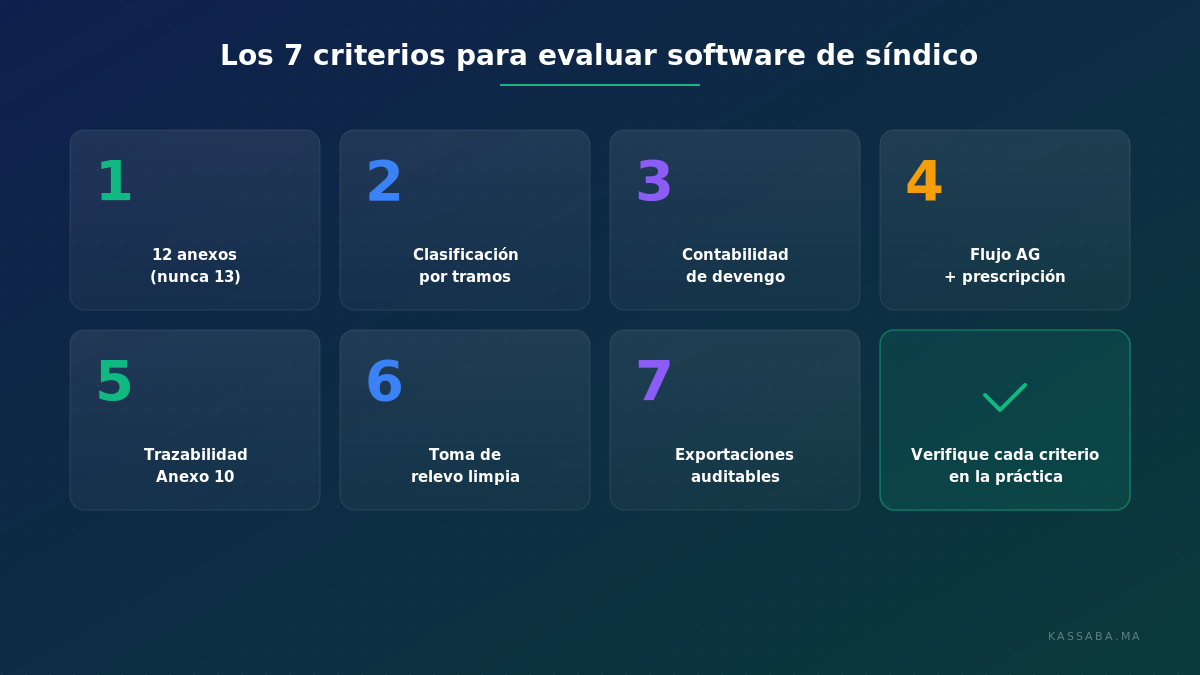

Los 7 criterios de un vistazo

- El software genera exactamente los 12 anexos regulatorios, nunca 13, en el subconjunto correcto por tramo.

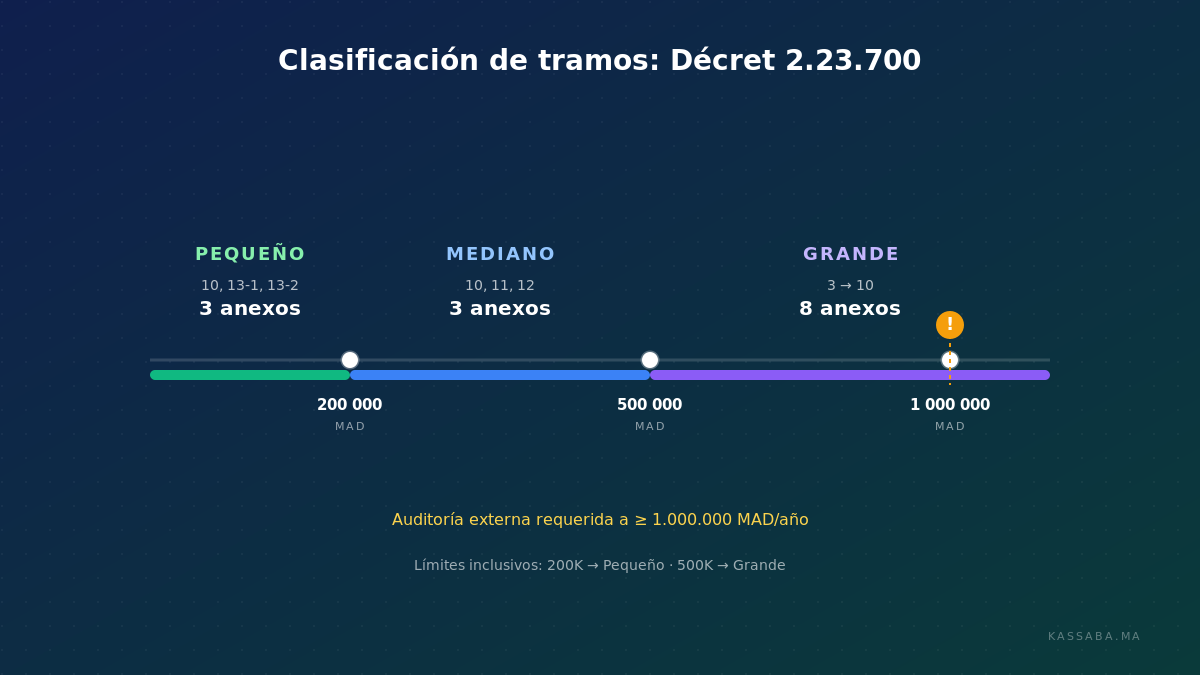

- Clasifica los tramos correctamente en los umbrales de 200.000, 500.000 y 1.000.000 MAD, con lógica de inclusión conforme al decreto.

- Usa contabilidad de devengo (droits constatés), con cargos llamados y pagos recibidos como dos flujos separados.

- Su flujo de AG respeta la ley marroquí: validez por presencia, umbrales de decisión de los Artículos 20-22, mandato de síndico de 2 años, prescripción de 5 años anclada en la fecha de aprobación en AG.

- Cada cifra por copropietario del Anexo 10 se remonta a transacciones subyacentes, con correcciones preservadas junto a los originales.

- La toma de relevo desde un síndico anterior admite saldos de apertura, banderas provisionales y operación en paralelo durante la conciliación.

- Las exportaciones son fiables entre formatos, las operaciones corrientes quedan distintas del arrastre histórico, y el historial de cambios es completo.

Criterio 1. ¿Genera el software exactamente los 12 anexos regulatorios en el subconjunto correcto por tramo?

Base legal.

Qué pedir en la demo.

- «¿Cuántos anexos produce el sistema en total?»

- «Para tramo Pequeño, genere los anexos requeridos. Ahora Mediano. Ahora Grande.»

- «Exporte un anexo de cada tramo en PDF y en hoja de cálculo.»

Qué verificar.

- El recuento total de anexos es 12, nunca 13.

- Pequeño produce exactamente 10, 13-1, 13-2 (tres anexos).

- Mediano produce exactamente 10, 11, 12 (tres anexos).

- Grande produce exactamente 3 a 10 (ocho anexos).

- Las exportaciones conservan estructura suficiente para que un auditor externo trabaje solo con ellas.

Señal de alerta.

Materiales de marketing o discurso del proveedor dicen «13 anexos». Esto suele revelar contenido anterior al decreto no actualizado, o un equipo de producto que no leyó atentamente el BO 7391.

Por qué importa.

Producir el número incorrecto de anexos o el subconjunto erróneo para un tramo significa que el paquete de informes no pasará auditoría. La responsabilidad regulatoria del paquete presentado recae en el síndico, independientemente del software usado.

Criterio 2. ¿Clasifica el software los tramos correctamente en los límites?

Base legal.

- Pequeño: ≤ 200.000 MAD al año. Requiere anexos 10, 13-1, 13-2.

- Mediano: > 200.000 Y < 500.000 MAD al año. Requiere anexos 10, 11, 12.

- Grande: ≥ 500.000 MAD al año. Requiere anexos 3 a 10.

- Auditoría externa por commissaire aux comptes: requerida a ≥ 1.000.000 MAD al año, además de los anexos Grande.

Qué pedir en la demo.

- «Introduzca 200.000 MAD como cargos anuales. ¿Qué tramo devuelve?»

- «Introduzca exactamente 500.000 MAD. ¿Qué tramo?»

- «Introduzca 1.000.000 MAD. ¿El sistema activa automáticamente el indicador de auditoría externa?»

Qué verificar.

- 200.000 MAD devuelve Pequeño (límite inferior inclusivo).

- 500.000 MAD devuelve Grande (límite superior inclusivo).

- 1.000.000 MAD devuelve Grande con auditoría señalada.

- Rechace respuestas vagas como «el sistema maneja esos valores».

Señal de alerta.

Un riesgo de implementación común es tratar los valores límite incorrectamente, especialmente 200.000 MAD, 500.000 MAD y 1.000.000 MAD. Pida al proveedor probar los valores exactos en vivo.

Por qué importa.

Un edificio mal clasificado por 1 MAD produce el conjunto erróneo de anexos. En el límite de 500.000 MAD, la diferencia es tres anexos Mediano frente a ocho anexos Grande, un perfil de auditoría y carga de trabajo completamente diferentes.

Criterio 3. ¿Usa el software contabilidad de devengo (droits constatés)?

Base legal.

Qué pedir en la demo.

- «Abra la ficha de un copropietario. Muéstreme dónde aparecen los cargos llamados separados de los pagos recibidos.»

- «Explíqueme qué hace el sistema cuando llega un pago antes de que se llame el cargo correspondiente.»

Qué verificar.

- Cargos llamados y pagos recibidos almacenados como dos flujos separados, no fusionados.

- El saldo por copropietario se calcula como diferencia entre ambos, no como posición de caja.

- Un pago recibido antes de un cargo se mantiene como depósito, no se aplica silenciosamente a un cargo futuro.

Señal de alerta.

Un único campo «saldo» por copropietario sin flujos subyacentes expuestos. El sistema describe la contabilidad en lenguaje de caja («pagado», «impagado») en lugar de devengo («llamado», «recibido», «pendiente»).

Por qué importa.

Cada anexo del Décret 2.23.700 se construye sobre la brecha de devengo entre cargos llamados y pagos recibidos. Un sistema de caja bajo la interfaz no puede producir un Anexo 10 correcto, lo que significa que ningún paquete de anexos pasará auditoría.

Criterio 4. ¿Respeta el software el flujo legal de AG marroquí (gobernanza y prescripción)?

Base legal.

- Artículo 18. Una asamblea general se celebra válidamente cuando al menos la mitad de los copropietarios (o sus representantes) están presentes. Si no se alcanza ese umbral, se puede celebrar una segunda asamblea en 30 días sea cual sea el número de presentes.

- Artículo 19. El mandato del síndico es de 2 años, renovable; el síndico se designa por mayoría de 3/4 de los votos de copropietarios.

- Artículos 20, 21, 22. Los umbrales de decisión que expone la ley son mayoría relativa, 3/4 y unanimidad.

- Artículo 43 (modificado por Loi 106-12, BO 6514 de 3 noviembre 2016). Las reclamaciones de cargos comunes prescriben a 5 años desde la aprobación por la asamblea general.

Qué pedir en la demo.

- «Muéstreme cómo el módulo de asamblea determina si una AG se celebra válidamente.»

- «Liste cada umbral de decisión que el sistema expone para un voto en AG.»

- «¿Qué duraciones de mandato del síndico admite el sistema?»

- «Abra un saldo impagado de 2021. Muéstreme su fecha de referencia de prescripción y dónde se registra la fecha de aprobación en AG original.»

Qué verificar.

- La lógica de validez de reunión está ligada a la presencia de copropietarios o sus representantes, conforme al Artículo 18.

- Las opciones de umbral de decisión se alinean con mayoría relativa, 3/4 y unanimidad, conforme a Artículos 20, 21 y 22.

- El mandato del síndico es 2 años por defecto, con advertencia clara si el usuario intenta desviarse del Artículo 19.

- Cada cargo normal del presupuesto puede rastrearse al presupuesto anual aprobado en AG, y los cargos ad-hoc, de emergencia o de reanudación histórica pueden rastrearse a su aprobación, ratificación o base legal específica en AG. La prescripción se referencia a esa base de aprobación, no a la fecha de vencimiento del cargo.

Señal de alerta.

Aparece una opción de umbral de decisión que no está entre las del Artículo 20, 21 y 22 (por ejemplo, mayoría de 2/3) sin mapeo legal claro. O la lógica de validez de reunión usa unidades que no coinciden con la prueba de presencia del Artículo 18. O el mandato del síndico es libremente configurable sin advertencia. O la prescripción se ancla en la fecha de vencimiento del cargo en lugar de la fecha de aprobación en AG.

Por qué importa.

Una decisión adoptada bajo un umbral que no se ajusta a los Artículos 20, 21 o 22 puede ser vulnerable a impugnación por un copropietario. La lógica de validez de reunión que no se ajusta al Artículo 18 crea exposición similar. Por separado, si la prescripción se referencia a la fecha incorrecta, el síndico puede enfrentar complicaciones para perseguir el cobro antes del cierre de los 5 años.

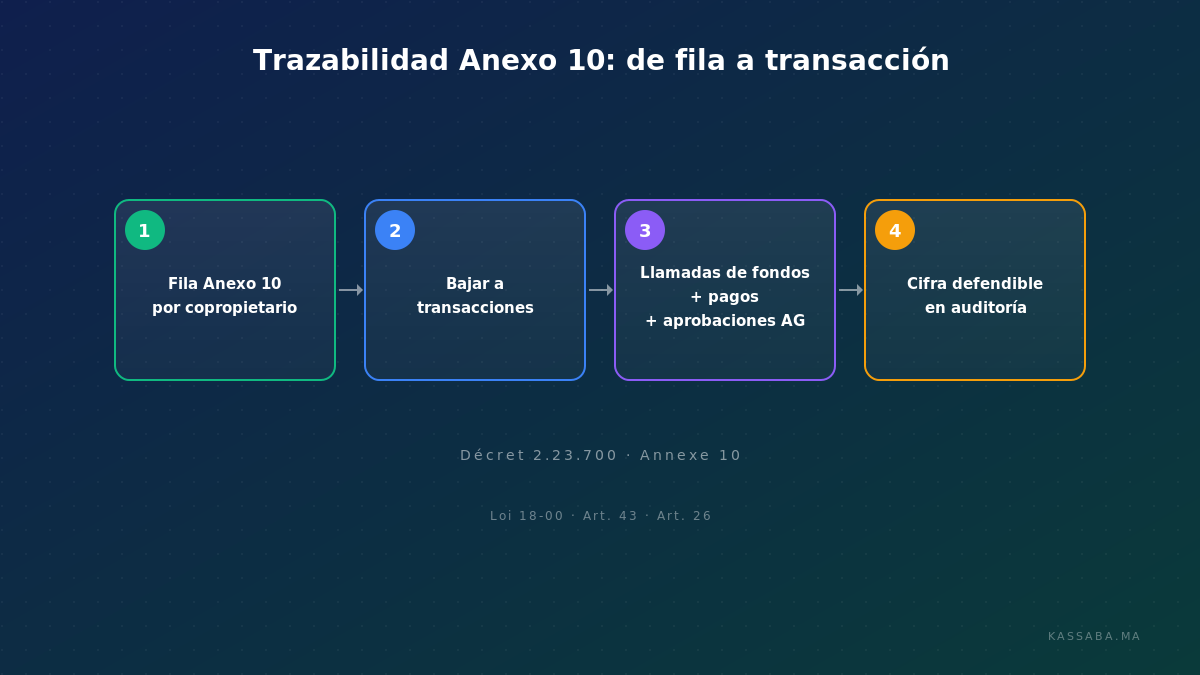

Criterio 5. ¿Puede cada cifra por copropietario del Anexo 10 rastrearse a las transacciones subyacentes?

Base legal.

Qué pedir en la demo.

- «Abra una fila del Anexo 10 para un copropietario específico. Muéstreme las llamadas de cargo subyacentes, pagos, aprobaciones de AG y fechas de prescripción.»

- «Genere el Anexo 10 del trimestre actual. Pulse tres filas al azar. Profundice.»

- «Registre una corrección en una llamada de cargo de hace seis meses. Muéstreme ahora cómo aparece en el Anexo 10.»

Qué verificar.

- El drill-down llega al nivel transaccional, no a un resumen o nota de cálculo.

- El desglose es por copropietario, no solo totales del edificio.

- Las exportaciones PDF y hoja de cálculo conservan suficiente detalle para que alguien sin acceso al software verifique las cifras de forma independiente.

- Las correcciones aparecen junto al asiento original. El original nunca se sobrescribe silenciosamente.

Señal de alerta.

El Anexo 10 muestra solo totales del edificio sin desglose por copropietario. O el drill-down se detiene en «esto viene de un cálculo» sin exponer transacciones contribuyentes. O las correcciones reemplazan el asiento original sin dejar rastro de auditoría.

Por qué importa.

El Anexo 10 es el documento que el consejo sindical, el auditor externo y los copropietarios individuales realmente inspeccionan. Cifras que no pueden defenderse sin que el síndico las narre crean exposición a impugnación y complicaciones durante la auditoría. Si el informe requiere al síndico con un portátil para ser inteligible, no es material de auditoría autónomo.

Criterio 6. ¿Apoya el software una toma de relevo limpia desde un síndico anterior?

Base legal.

- Artículo 26ter. Un síndico dimisionario debe convocar una asamblea general en 30 días.

- Artículo 28. El síndico saliente debe entregar todos los documentos en 15 días desde la elección del nuevo síndico.

Son dos plazos distintos y no deben confundirse.

Qué pedir en la demo.

- «Guíeme por la importación de saldos de apertura por copropietario sin meter cinco años de transacciones pasadas.»

- «Muéstreme cómo un saldo marcado como «provisional» aparece en los informes.»

- «¿Pueden procesarse cargos y pagos corrientes mientras la conciliación histórica aún sigue en curso?»

- «Genere el paquete de exportación que el síndico saliente entregaría en 15 días.»

Qué verificar.

- Los saldos de apertura pueden introducirse como puntos de partida sin requerir detalle histórico completo.

- Los saldos provisionales están señalados visiblemente para que el consejo sindical sepa qué está verificado y qué sigue conciliándose.

- Las operaciones corrientes proceden en paralelo con la conciliación histórica.

- El paquete de entrega es concreto, producible, y cabe en el plazo de 15 días.

Señal de alerta.

«Importaremos sus datos» sin detalle sobre saldos de apertura, sin bandera provisional ni modelo de operación en paralelo. O un sistema que se niega a operar hasta que se introduzca cada transacción histórica.

Por qué importa.

Muchas comunidades de propietarios marroquíes que cambian de síndico en 2026 vienen de papel o Excel. Si el nuevo software no acepta historiales incompletos con gracia, el plazo legal de 15 días se vuelve irrelevante en la práctica. El nuevo síndico no puede funcionar realmente con lo recibido.

Criterio 7. ¿Produce el software exportaciones auditables y fiables?

Base legal.

Qué pedir en la demo.

- «Exporte el mismo anexo tres veces: una en PDF, una en Excel, una en CSV. Abra las tres lado a lado.»

- «Muéstreme el historial de cambios en un registro corregido. ¿Quién hizo el cambio, cuándo y por qué?»

- «Muéstreme cómo el sistema separa las operaciones de este año del arrastre histórico.»

- «Ejecute el mismo informe de cierre anual dos veces con una semana de diferencia. Compare las cifras.»

Qué verificar.

- El mismo informe exportado en distintos formatos produce cifras idénticas.

- Cada cambio a un registro se registra con marca temporal y atribución de usuario; los originales se conservan junto a las correcciones.

- Las operaciones del año actual y el arrastre histórico se separan visiblemente en informes y paneles.

- Reejecutar el mismo informe produce los mismos números mientras no haya cambiado ninguna transacción subyacente.

Señal de alerta.

El mismo informe se exporta con cifras diferentes en formatos diferentes. O el historial de cambios falta, es parcial u oculto detrás de un paywall. O las operaciones corrientes y los saldos históricos se mezclan en la misma vista, dificultando los informes.

Por qué importa.

Cuando el consejo sindical o un auditor externo pregunta «explique esta cifra», debe responder limpiamente. Exportaciones inconsistentes, historial de cambios ausente o vistas mezcladas actual-histórico, todos fallan esta prueba. Los problemas de auditoría a menudo surgen no porque la contabilidad subyacente esté mal, sino porque el software no puede defender las cifras que produjo.

Cómo usar este marco en una evaluación real

Puntúe cada producto preseleccionado contra los siete criterios sobre una base simple: aprobado / parcial / suspenso. Elimine cualquier producto que falle el Criterio 1, el Criterio 3 o el Criterio 5. Sin generación correcta de anexos, contabilidad de devengo y trazabilidad por copropietario, lo demás no importa.

Ejecute las verificaciones en directo, ya sea por demo guiada o cuenta de prueba. No acepte diapositivas de marketing como prueba. Cada criterio toma menos de 5 minutos, por lo que el conjunto cabe en una sola sesión de 45 minutos con tiempo para preguntas.

Lleve los uno o dos candidatos mejor clasificados a una prueba de 14 días con datos reales. Genere los anexos reales del período de prueba y haga que el consejo sindical verifique tres cifras al azar del Anexo 10 sin que el síndico narre. Si pueden verificar de forma independiente, el rastro de auditoría es real. Si no, el software no es de nivel auditoría, sin importar cómo fue la demo.

Tabla de fuentes legales

Referencia rápida a los anclajes legales usados en este marco.

| Tema | Fuente | Qué controla |

|---|---|---|

| Anexos | Décret 2.23.700, BO 7391 | Paquete de informe regulatorio |

| Umbrales de tramos | Décret 2.23.700 | Categorías Pequeño / Mediano / Grande |

| Prescripción de cargos | Loi 18-00, Artículo 43 | Reloj de 5 años desde aprobación en AG |

| Aprobación del presupuesto | Loi 18-00, Artículo 24 | Aprobación AG del presupuesto anual |

| Procedimiento de cobro | Loi 18-00, Artículos 25 / 25bis | Mise en demeure / pruebas de orden de pago |

Preguntas frecuentes

¿Cómo verifico el cumplimiento del Décret 2.23.700 en software de síndico?

Aplique los criterios 1 a 3 de este marco. Confirme que el software genera exactamente los 12 anexos regulatorios (nunca 13) en el subconjunto correcto por tramo, clasifica los tramos correctamente en los umbrales de 200.000, 500.000 y 1.000.000 MAD, y usa contabilidad de devengo (droits constatés) con cargos llamados y pagos recibidos como dos flujos separados. Un producto que falle cualquiera de estos tres no es conforme operativamente.

¿Cuántos anexos exige el Décret 2.23.700?

Doce anexos regulatorios en total: 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13-1 y 13-2. El par 13-1 y 13-2 son dos anexos distintos, no subpartes de un anexo 13 inexistente. El subconjunto requerido depende del tramo: 3 anexos para Pequeño (10, 13-1, 13-2), 3 para Mediano (10, 11, 12), 8 para Grande (3 a 10). A partir de 1.000.000 MAD anuales, también se requiere auditoría externa por un commissaire aux comptes.

¿Software conforme debe generar todos los anexos?

Debe generar el subconjunto correcto para el tramo del edificio, más el Anexo 10 que es universal. Un producto que solo produce parte de los anexos requeridos para el tramo no es conforme. Un producto capaz de generar los 12 anexos pero que asigna el subconjunto equivocado a un edificio tampoco lo es.

¿Puede Excel servir para una comunidad de propietarios marroquí?

Bajo 200.000 MAD anuales, un enfoque Excel disciplinado puede cumplir los anexos del tramo Pequeño si se lleva a devengo con un rastro de auditoría documentado. Por encima de 200.000 MAD anuales, los requisitos de trazabilidad y auditoría hacen Excel impráctico sin gran disciplina manual. Por encima de 500.000 MAD anuales, y especialmente en el umbral de auditoría de 1.000.000 MAD, un sistema contable dedicado es el estándar práctico por volumen y expectativas de auditores.

¿Cuál es la mayor señal de alerta en una demo de software de síndico?

Un proveedor cuyo sistema no puede mostrar, en una prueba directa o demo guiada, cómo una cifra del Anexo 10 se remonta a las transacciones subyacentes. Si la cifra no puede explicarse a demanda, la contabilidad no es defendible en auditoría. Cualquier otra preocupación es secundaria.

¿Qué debe pedir el síndico que el proveedor muestre en vivo?

Las siete verificaciones de este marco. Cada una toma menos de 5 minutos, ya sea por demo guiada o navegando una cuenta de prueba. Desconfíe de presentaciones que muestran solo paneles y nunca exponen asientos contables subyacentes, llamadas de fondos, pagos, fechas de aprobación en AG o historial de correcciones.

¿El software debe gestionar la regla de prescripción de 5 años?

El Artículo 43 de la Loi 18-00 inicia el plazo de prescripción de 5 años desde la aprobación por la asamblea general, no desde la fecha de vencimiento de cada cargo. Para cargos normales del presupuesto, el software debe enlazar el cargo al presupuesto anual aprobado en AG. Para cargos ad-hoc, de emergencia o de reanudación histórica, debe registrar la aprobación, ratificación o base legal específica usada para recuperar. El plazo de referencia corre desde la aprobación en AG, pero actos formales válidos de recuperación pueden interrumpir o reiniciar la prescripción según el acto jurídico y las pruebas conservadas.

¿Qué prueba debe verificar un síndico antes de comprometerse?

Como mínimo: prueba práctica de generación de anexos con sus datos de muestra (vía cuenta de prueba, demo guiada o ambas), documentación clara de cómo migrarán sus registros actuales, y precios verificables por escrito. Si un proveedor no habilita estas comprobaciones básicas, el comprador entra a ciegas.

Nota legal. Este marco es una lista editorial de evaluación de software, no asesoramiento jurídico. Para cobros contenciosos, litigios o disputas de auditoría, el síndico debe confirmar el tratamiento con un profesional cualificado.

Cita sugerida

«Cómo evaluar software de síndico en Marruecos bajo la Loi 18-00 y el Décret 2.23.700. Un marco de 7 criterios. Kassaba.ma.»

Verificado con la Loi 18-00 (modificada por Loi 106-12, BO 6514 de 3 noviembre 2016) y el Décret n° 2.23.700 (BO 7391 de 31 marzo 2025).

URL: https://www.kassaba.ma/es/evaluar-software-sindico-marruecos