Decreto 2.23.700: Todo lo que los síndicos marroquíes necesitan saber sobre el cumplimiento contable

Actualizado el

Desde el primer ejercicio fiscal posterior al 31 de marzo de 2025 (enero de 2026 para el año natural), todo síndico (administrador de fincas) en Marruecos debe seguir nuevas normas contables. La mayoría aún no sabe qué exige realmente el Decreto 2.23.700. Esta guía desglosa la clasificación en 3 niveles, hasta 12 anexos financieros, errores comunes y exactamente qué hacer para cumplir. Tanto si eres un síndico voluntario gestionando un edificio pequeño como un profesional administrando decenas de propiedades, las reglas son las mismas.

Sobre esta guía:Toda la información proviene directamente del Decreto n° 2.23.700 tal como fue publicado en el Boletín Oficial n° 7391 (31 de marzo de 2025), la fuente oficial del derecho marroquí. Los umbrales por niveles, los requisitos de los anexos y las normas contables provienen del decreto publicado en su versión final, no de borradores. Algunas fuentes en línea hacen referencia incorrecta al "Decreto 2.23.733" de etapas anteriores del projet de décret. El cumplimiento de Kassaba se basa en la ley tal como fue promulgada.

¿Qué es el Decreto 2.23.700?

El Decreto n° 2.23.700 es un decreto del gobierno marroquí publicado el 31 de marzo de 2025 en elBoletín Oficial n° 7391. Se dictó en aplicación de la Ley 18-00 (el estatuto de copropiedad de Marruecos) y establece normas específicas sobre cómo los síndicos deben registrar y reportar las finanzas del edificio. El cumplimiento es obligatorio desde el primer ejercicio fiscal posterior a la publicación (1 de enero de 2026 para el año natural).

Antes de este decreto, la contabilidad de los síndicos era un caos. Algunos síndicos llevaban registros meticulosos. Muchos usaban un cuaderno. Algunos no llevaban nada. Los copropietarios no tenían forma de comparar lo que su síndico les presentaba con ningún estándar. El dinero desaparecía. La confianza se erosionaba. Las asambleas se convertían en gritos por recibos que nadie encontraba.

El decreto soluciona esto definiendo exactamente qué documentos financieros debe producir un síndico, cuándo y en qué formato. Introduce hasta 12 anexos específicos (según el tamaño del edificio) y un sistema de clasificación en 3 niveles basado en las cargas anuales emitidas del edificio. El objetivo es sencillo: si gestionas el dinero de otras personas, tienes que demostrar a dónde fue.

Datos clave:

- • Nombre oficial: Decreto n° 2.23.700

- • Publicado: 31 de marzo de 2025 en el Boletín Oficial n° 7391

- • Cumplimiento desde: primer ejercicio fiscal tras la publicación (1 de enero de 2026 para año natural)

- • En aplicación de: Disposiciones contables de la Ley 18-00

- • Se aplica a: TODOS los síndicos (voluntarios y profesionales)

- • Define: Hasta 12 anexos financieros según el nivel del edificio

- • Clasificación: Sistema de 3 niveles (Pequeño, Mediano, Grande) según cargas anuales emitidas

No puedes ignorar esto. Aunque gestiones un edificio de 6 unidades de forma gratuita como síndico voluntario, el decreto se te aplica. Los requisitos son más simples para edificios pequeños (nivel Pequeño), pero existen.

¿En qué nivel de clasificación está mi edificio?

El decreto divide los edificios en 3 niveles según el total anual de cargas emitidas. No cobradas. Emitidas. Esta distinción confunde a mucha gente. Si facturaste 200.000 MAD pero solo cobraste 150.000, tu nivel se basa en los 200.000.

≤ 200.000 MAD/año

Ejemplo: edificio de 15 unidades, 800 MAD/mes = 144.000 MAD/año

Requerido: Anexos 10, 13-1, 13-2 (muy simplificado)

Típico: Residencial pequeño a mediano

200K - 500K MAD/año

Ejemplo: edificio de 30 unidades, 900 MAD/mes = 324.000 MAD/año

Requerido: Anexos 10, 11, 12 (sistema simplificado)

Típico: Mediano a grande con ascensor y seguridad

≥ 500.000 MAD/año

Ejemplo: complejo de 111 unidades, 5.750 MAD/unidad/año = 638.850 MAD/año

Requerido: Anexos 3-10 (contabilidad completa)

Típico: Complejo grande, todos los servicios, gestión profesional

Cómo calcular tu nivel

Suma todas las cargas anuales emitidas

Incluye tanto las cuotas mensuales regulares como cualquier cargo especial (reparaciones puntuales, derramas). Usa el importe total facturado, aunque algunos copropietarios aún no hayan pagado.

Usa base de devengo

Cargas EMITIDAS, no cobradas. Si facturaste 200.000 MAD pero solo cobraste 150.000, tu nivel se basa en 200.000.

Límites del ejercicio fiscal

Del 1 de enero al 31 de diciembre. Sin cálculos a mitad de año, sin ejercicios fiscales personalizados.

Incluye todas las unidades

Cuenta las cargas de todas las unidades, incluidas las que no pagan. El nivel se basa en lo que facturaste, no en lo que llegó al banco.

Ejemplo real: edificio Al Andalous, Tetuán

- • 111 unidades

- • 5.755 MAD cuota media por unidad al año

- • 111 × 5.755 = 638.850 MAD

- • Clasificación: Grande (≥500K MAD)

- • Requerido: Anexos 3-10 (contabilidad completa)

Un detalle importante: tu nivel puede cambiar de un año a otro. Si tuviste una gran renovación que requirió derramas especiales, podrías saltar de Pequeño a Mediano ese año. Recalcula siempre.

Caso real: el error de clasificación

Un edificio de 45 unidades en Fez calculó su nivel usando las cargas cobradas (180.000 MAD) en vez de las cargas emitidas (230.000 MAD). Se clasificaron como Pequeño y solo prepararon los Anexos 10, 13-1 y 13-2. En la asamblea, un copropietario que trabajaba en contabilidad detectó el error. El edificio era en realidad de nivel Mediano, y necesitaba los Anexos 10, 11 y 12. Todo el paquete contable estaba incompleto. La asamblea rechazó las cuentas. El síndico pasó tres semanas extra creando los anexos que faltaban, y el edificio tuvo que pagar una segunda asamblea. Todo por usar el número equivocado (cobrado vs. emitido) para la clasificación por niveles.

Qué significa tu nivel en la práctica

El nivel determina qué anexos presentas. Pero también te dice cuánto trabajo te espera. Esto es lo que puedes esperar en cada nivel.

Pequeño (≤ 200.000 MAD/año): El voluntario que puede con todo

Perfil de tu edificio:

6-25 unidades. Sin ascensor (o uno sencillo). Servicios básicos: limpieza varias veces por semana, quizás un jardinero. Estructura simple. Principalmente residentes marroquíes, algunos MRE.

Ejemplo: Résidence Yasmine, Tetuán

15 unidades, ascensor sencillo, limpieza tres veces por semana. Presupuesto: 144.000 MAD (800 MAD/unidad/mes). Nivel Pequeño = Anexos 10, 13-1, 13-2 (muy simplificado).

Tiempo necesario:

- Seguimiento mensual: 15-30 minutos

- Conciliación bancaria: 10 minutos/mes

- Cierre de ejercicio: 4-6 horas (primera vez), 2 horas (después)

- Preparación de asamblea: 3-4 horas

- Total anual: ~40 horas/año (menos de 1 hora/semana)

Lo que hace tropezar a los síndicos de nivel Pequeño:

- ✗ "Somos demasiado pequeños para necesitar contabilidad formal" (falso. La Ley 18-00 se aplica a TODOS los edificios)

- ✗ "Lo apunto todo en un cuaderno" (las asambleas rechazan cuentas de cuaderno)

- ✗ "Simplificado significa que puedo saltarme cosas" (sigues necesitando los Anexos 10, 13-1 y 13-2, correctamente formateados)

Ventaja del nivel Pequeño: Puedes hacerlo perfectamente como voluntario. Los requisitos simplificados implican menos papeleo, y el software se encarga de casi todo.

Mediano (200K-500K MAD/año): Contabilidad simplificada

Perfil de tu edificio:

20-60 unidades. Ascensor (añade 25-35K MAD/año). Seguridad y limpieza. Mezcla de residentes y MRE. Finanzas más complejas con varios proveedores.

Ejemplo: Résidence Les Palmiers, Rabat

30 unidades, ascensor, seguridad nocturna, limpieza diaria. Presupuesto: 324.000 MAD (900 MAD/unidad/mes). Nivel Mediano = Anexos 10, 11, 12 (sistema simplificado).

Tiempo necesario:

- Seguimiento mensual: 30-90 minutos

- Conciliación bancaria: 15-20 minutos/mes

- Gestión de proveedores: 30-60 minutos/mes

- Cierre de ejercicio: 1-3 días

- Total anual: ~80-150 horas/año (~2-3 horas/semana)

La decisión del nivel Mediano:

Aquí es donde los síndicos voluntarios empiezan a preguntarse si vale la pena. ¿80-150 horas/año gratis? Algunos lo hacen. Muchos se queman. ¿Puedes dedicar 2-3 horas/semana de forma constante? ¿Tienes un sustituto cuando no estás disponible? ¿El edificio está dispuesto a pagar una gratificación? Considera contratar un contable para la revisión de fin de año (3.000-8.000 MAD).

Grande (≥ 500.000 MAD/año): Territorio profesional

Perfil de tu edificio:

60+ unidades. Servicios completos: ascensor, seguridad 24/7, limpieza diaria, jardinero, posiblemente piscina/gimnasio. Población MRE significativa. Operaciones complejas con varios empleados.

Ejemplo: Al Andalous, Tetuán

111 unidades, ascensor + respaldo, seguridad 24/7, limpieza, jardinero, piscina. Presupuesto: 638.850 MAD (5.755 MAD/unidad/año). Nivel Grande = Anexos 3-10 (contabilidad completa).

Tiempo necesario:

- Seguimiento mensual: 2-4 horas

- Gestión de proveedores: 1-2 horas/mes

- Coordinación de personal: 2-3 horas/mes

- Cierre de ejercicio + anexos adicionales: 3-7 días

- Total anual: ~200+ horas/año (~4+ horas/semana)

La realidad del nivel Grande:

Casi un trabajo a tiempo completo. La mayoría de los edificios de nivel Grande deberían pagar al síndico (5.000-10.000 MAD/mes) o contratar una empresa de administración profesional. La contabilidad completa implica los Anexos 3-10: balance, cuenta de gestión general, comparación presupuestaria, y más. Kassaba también genera vistas simplificadas adicionales (11, 12, 13-1, 13-2) para mayor transparencia. Si las cargas anuales emitidas superan 1.000.000 MAD, la auditoría por un contable certificado es obligatoria según el Decreto. ¿Voluntario a esta escala? Posible, pero muy raro.

Cruzar los límites entre niveles

¿Eres Pequeño pero te acercas a Mediano? Supongamos 185K MAD este año, y podrías llegar a 210K el próximo. Planifica con antelación: empieza a aprender los requisitos de los Anexos 11 y 12 (el balance simplificado y la cuenta de gestión general son un paso más allá del formato de 4 líneas), considera contratar un contable e informa a los copropietarios de que los requisitos van a aumentar.

El salto de Mediano a Grande es el más importante. Si tu edificio supera los 500K MAD, plantéate seriamente la gestión profesional. El sistema de contabilidad completa (Anexos 3-10) que incluye balance, cuenta de gestión general y diario de partida doble no es algo que la mayoría de los síndicos voluntarios puedan manejar correctamente.

¿Qué anexos necesita mi edificio?

Depende de tu nivel. Los edificios Pequeños (200K MAD o menos) tienen requisitos muy simplificados: Anexos 10, 13-1 y 13-2. Los edificios Medianos (200K-500K MAD) necesitan contabilidad simplificada: Anexos 10, 11 y 12. Los edificios Grandes (500K+ MAD) necesitan contabilidad completa: Anexos 3 a 10. El nivel Grande también incluye vistas simplificadas adicionales (11, 12, 13-1, 13-2).

Desglosamos cada uno en la sección detallada más abajo. Por ahora, aquí tienes la referencia rápida:

| Anexo | Nombre | Pequeño | Mediano | Grande |

|---|---|---|---|---|

| 3 | Estado de la situación financiera | — | — | ✓ |

| 4 | Cuenta de Gestión General (Compte de Gestion) | — | — | ✓ |

| 5 | Comparación Presupuestaria (Budgets) | — | — | ✓ |

| 6 | Obras No Corrientes (Travaux Non Courants) | — | — | ✓ |

| 7 | Seguimiento Fondo de Reserva (Fonds de Réserve) | — | — | ✓ |

| 8 | Seguimiento de Préstamos (Emprunts) | — | — | ✓ |

| 9 | Seguimiento de Equipos (Immobilisations) | — | — | ✓ |

| 10 | Contribuciones de Copropietarios | ✓ | ✓ | ✓ |

| 11 | Estados Simplificados | — | ✓ | ✓ |

| 12 | Ingresos y Presupuesto Simplificados | — | ✓ | ✓ |

| 13-1 | Balance Muy Simplificado (4 líneas) | ✓ | — | ✓ |

| 13-2 | Ingresos y Presupuesto Muy Simplificados | ✓ | — | ✓ |

✓ = Requerido para ese nivel. Pequeño = muy simplificado (3 documentos). Mediano = simplificado (3 documentos). Grande = contabilidad completa (8 documentos). Grande también genera 11, 12, 13-1, 13-2 como vistas simplificadas adicionales.

¿Qué pasa si no cumplo?

La respuesta honesta: probablemente nada de inmediato. La aplicación por parte del gobierno aún no es agresiva. Pero los copropietarios son cada vez más conscientes. Leen sobre sus derechos. Hacen preguntas. Y una sola denuncia formal a las autoridades puede desencadenar una investigación.

Esto es lo que arriesgas:

- •Demandas de copropietarios. Cualquier copropietario puede llevarte a juicio por no presentar cuentas adecuadas. Responsabilidad personal por las pérdidas financieras.

- •Destitución forzada. La asamblea o un juez pueden destituirte como síndico si incumples repetidamente las obligaciones contables.

- •No puedes cobrar cuotas. Sin cuentas aprobadas, pierdes legitimación procesal para perseguir judicialmente a los copropietarios morosos.

- •Bloqueo de la asamblea. Si los copropietarios rechazan tus cuentas, no puedes aprobar un nuevo presupuesto. Sin presupuesto no hay autoridad para gastar. Todo se paraliza.

El cumplimiento no es opcional. Es la ley. Cuanto antes empieces, más fácil será. El primer año hay curva de aprendizaje. ¿El segundo? Mucho más fluido.

¿El Decreto 2.23.700 se aplica a los síndicos voluntarios?

Sí. Sin excepciones.

Los síndicos voluntarios tienen las mismas obligaciones contables que los profesionales. La Ley 18-00 no distingue entre alguien que hace esto como profesión y alguien que lo hace después del trabajo porque nadie más en el edificio quiso dar el paso.

La buena noticia: la mayoría de los edificios gestionados por voluntarios caen en el nivel Pequeño o Mediano, lo que significa que los requisitos son más simples. Los edificios de nivel Pequeño solo necesitan los Anexos 10, 13-1 y 13-2, y con el software adecuado, generarlos lleva minutos. No necesitas un contable. No necesitas un título en finanzas. Necesitas un seguimiento constante durante todo el año.

Si eres un síndico voluntario y te sientes abrumado por todo esto, consulta nuestra guía para síndicos voluntarios con consejos prácticos para gestionar la carga de trabajo.

Caso real: el voluntario de nivel Mediano que se quemó

Rachid se ofreció voluntario para gestionar un edificio de 65 unidades en Casablanca después de que el anterior síndico dimitiera. "¿Qué tan difícil puede ser?" Primer año: más de 200 horas de contabilidad, gestión de proveedores y persecución de pagos. Estaba haciendo trabajo de nivel Mediano (presupuesto: 420.000 MAD) como voluntario, noches y fines de semana, mientras trabajaba a tiempo completo como ingeniero. En noviembre, llevaba tres meses de retraso en la conciliación bancaria, no había empezado el cierre de ejercicio, y la asamblea era en seis semanas. Dimitió a mediados de diciembre. El edificio estuvo tres meses sin síndico. Los copropietarios finalmente votaron contratar a un profesional a 6.000 MAD/mes. Podrían haberlo hecho desde el principio y ahorrarse todos los problemas.

Los anexos financieros: desglose detallado

Este es el núcleo del Decreto 2.23.700. Cada anexo cumple una función específica, y juntos ofrecen una imagen completa de las finanzas de un edificio. Esto es lo que es cada uno, por qué importa y qué errores cometen los síndicos.

Nota sobre la numeración

El decreto numera sus anexos empezando por el 3. Pero dos conceptos fundamentales sustentan todo el sistema: las cargas emitidas y las cargas cobradas. Kassaba las registra como datos contables básicos porque todos los demás anexos dependen de ellas. Las cubrimos primero a continuación, y después repasamos los anexos oficiales del decreto (del 3 al 13-2).

Cargas Emitidas (État des Charges Appelées)

Cada cargo que facturaste a los copropietarios durante el año. Cuotas mensuales regulares y derramas especiales puntuales. Este es tu registro de facturación.

Los copropietarios lo comprueban para verificar que se les cobró la cantidad correcta. Si a Ahmed de la Unidad 12 se le facturaron 650 MAD/mes más 1.500 MAD por reparación del ascensor en abril, eso son 9.300 MAD en el año.

Caso real: el cargo del ascensor que faltaba

Nadia, síndica de un edificio de 15 unidades en Rabat, preparó su informe de cargas emitidas perfectamente para las cuotas mensuales. Cada unidad, cada mes, 650 MAD. En la asamblea, un copropietario sacó su extracto bancario: "Pagué 2.150 MAD en abril. Tu informe solo muestra 650." Nadia había olvidado incluir la derrama especial de 1.500 MAD por la sustitución del cable del ascensor. Su total de cargas emitidas mostraba 117.000 MAD. El total real era 139.500 MAD. El total individual de cada copropietario estaba mal. La asamblea rechazó las cuentas. Pasó dos semanas recalculando y convocó una segunda asamblea.

Errores comunes con las cargas emitidas:

- • Listar solo las cuotas mensuales, olvidando las derramas especiales

- • Registrar las cargas cuando se pagan, no cuando se emiten (la fecha de cargo = el día que lo emitiste)

- • Olvidar las cargas de unidades morosas (se les factura igualmente, aunque nunca paguen)

- • Importes inconsistentes sin explicación (si la Unidad 3 pasó de 650 a 750, documenta por qué)

Cómo registrar las cargas emitidas desde cero

Lista todas las unidades con su cuota mensual

Abre el reglamento de copropiedad (règlement de copropriété) o las actas de la última asamblea. Busca la cuota mensual aprobada de cada unidad. Si todos pagan lo mismo (por ejemplo, 650 MAD), una sola columna. Si las cuotas varían por tantièmes, necesitas el importe exacto de cada unidad.

Añade 12 filas por unidad (una por mes)

Unidad 1: Ene 650, Feb 650, Mar 650... hasta diciembre. Cada mes tiene una entrada, haya pagado o no. Esto es lo que EMITISTE, no lo que recibiste.

Añade las derramas especiales en el mes en que se emitieron

¿La asamblea votó una reparación del ascensor de 1.500 MAD en abril? Añade una línea aparte: "Unidad 1: Abr - Derrama especial (ascensor) - 1.500 MAD." Hazlo para cada unidad a la que se le cobró. El total de la Unidad 1 en abril es ahora 650 + 1.500 = 2.150 MAD.

Total por unidad, después total general

Unidad 1: 12 x 650 + 1.500 = 9.300 MAD. Haz esto para todas las unidades. El total general debe coincidir con tu presupuesto aprobado más las derramas especiales votadas durante el año. Si los números no cuadran, falta algo.

Cargas Cobradas (État des Charges Encaissées)

Lo que realmente se pagó. No lo que facturaste (eso son las cargas emitidas), sino lo que llegó a tu cuenta bancaria. La diferencia entre cargas emitidas y cargas cobradas te dice cuánto queda por pagar.

Si le facturaste a Ahmed 9.300 MAD pero solo pagó 7.800 MAD, la diferencia de 1.500 MAD aparece aquí. Aquí es donde ves quién va atrasado en los pagos.

Consejo: si las cargas cobradas son significativamente menores que las emitidas, tienes un problema de cobro. Esa diferencia es tu saldo pendiente, y debería desencadenar acciones de seguimiento antes de la próxima asamblea.

Errores comunes con las cargas cobradas:

- • Mezclar años de pago (un depósito del 2 de enero puede ser de las cuotas de diciembre)

- • No vincular los pagos a cargos específicos (la Unidad 12 pagó 5.000 MAD, pero ¿de qué meses?)

- • Registrar pagos en efectivo sin recibos (si no hay rastro, no ocurrió)

- • Contar dos veces pagos que fueron devueltos o revertidos

Cómo registrar las cargas cobradas desde cero

Empieza por tus extractos bancarios

No tu cuaderno. No tu memoria. Tus extractos bancarios son la fuente de verdad. Repasa de enero a diciembre y lista cada ingreso de copropietarios. Para pagos en efectivo, usa los recibos firmados.

Vincula cada pago a una unidad y periodo de cargo

La Unidad 12 transfirió 1.300 MAD el 10 de marzo. Eso cubre enero y febrero (650 x 2). Etiquétalo: "Unidad 12, cuotas Ene + Feb, transferencia bancaria." Si alguien paga una suma global, desglosa qué cargos cubre. No dejes 5.000 MAD sin asignar.

Gestiona con cuidado los pagos entre años

La fecha de pago es cuando se abona en el banco. ¿La Unidad 5 pagó el 28 de diciembre y se abonó el 2 de enero? Eso es ingreso de 2025, no de 2024. Parece raro, pero es contabilidad correcta. El cargo de diciembre queda como "impagado" en 2024, y el pago aparece en enero de 2025.

Compara con las cargas emitidas para encontrar saldos pendientes

Total de cargas emitidas de la Unidad 12: 9.300 MAD. Cargas cobradas de la Unidad 12: 7.800 MAD. Pendiente: 1.500 MAD. Haz esto para cada unidad. La diferencia total entre emitidas y cobradas es el saldo total pendiente de tu edificio. Si esa cifra es alta (digamos más del 20% del presupuesto), tienes un problema de cobro.

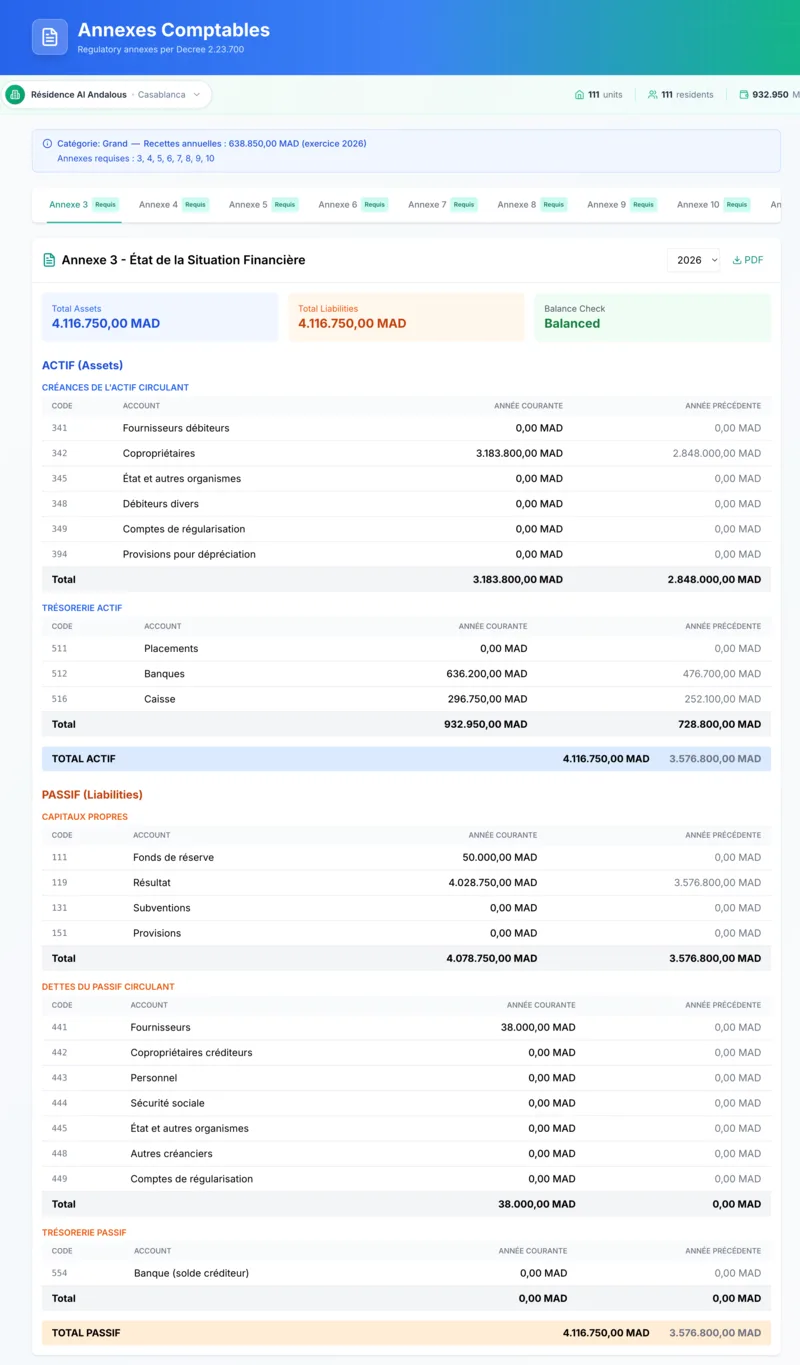

Anexo 3: الحصيلة / État de la situation financière (Estado de la situación financiera) Solo nivel Grande

La foto financiera de tu edificio a 31 de diciembre. Lo que el edificio posee (activo) frente a lo que debe (pasivo). El activo total debe ser igual al pasivo total. Si no cuadran, algo está mal.

El activo incluye las cuentas a cobrar de copropietarios (quién debe dinero), el saldo bancario y el efectivo en caja. El pasivo incluye el fondo de reserva, deudas con proveedores, obligaciones con el personal y cualquier provisión para obras futuras. Muestra dos columnas: año actual (N) y año anterior aprobado (N-1) para que los copropietarios vean cómo cambió la situación financiera.

Errores comunes con el Anexo 3:

- • Activo y pasivo no cuadran (cada dirham debe estar contabilizado en ambos lados)

- • Olvidar las cuentas a cobrar de copropietarios como activo (las cuotas impagadas son dinero que se le debe AL edificio)

- • No trasladar correctamente el saldo del fondo de reserva del año anterior

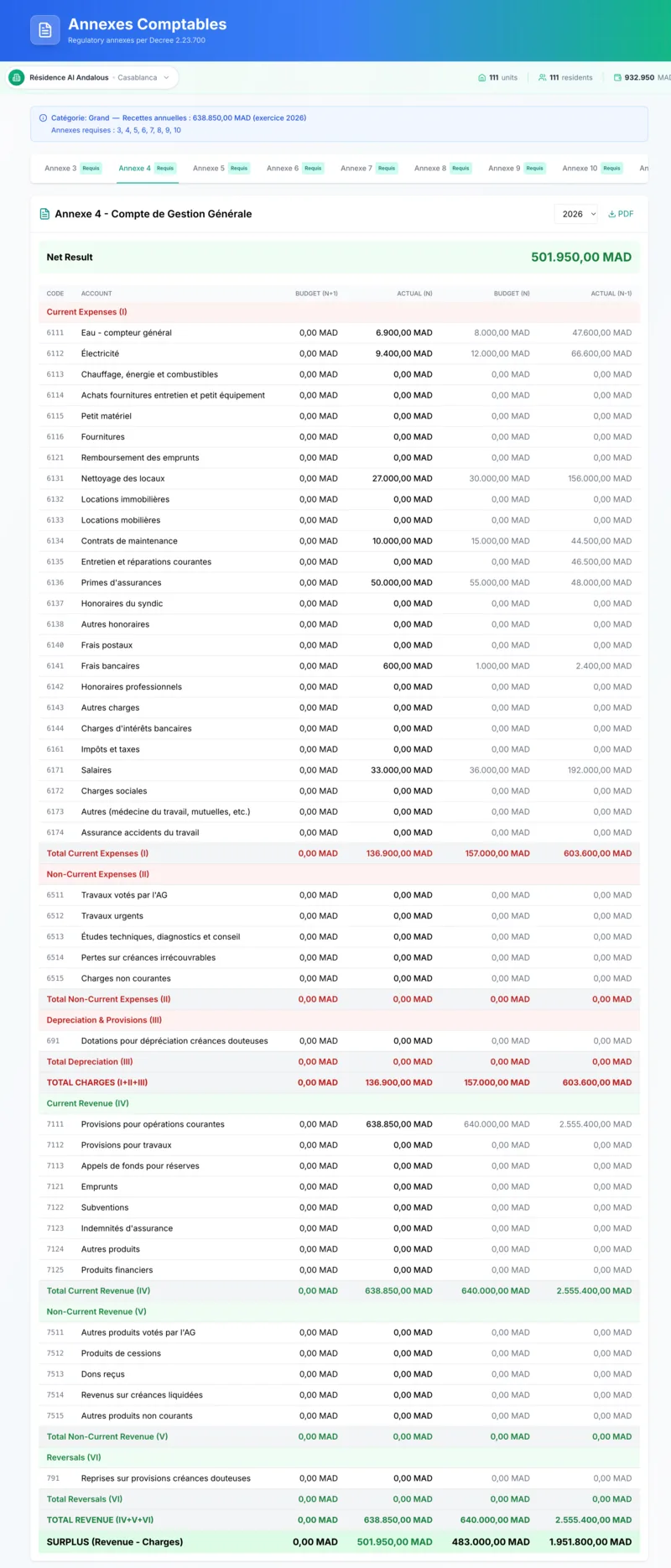

Anexo 4: حساب التسيير العام / Compte de Gestion Général (Cuenta de Gestión General) Solo nivel Grande

La cuenta de gestión general completa. Todos los ingresos (contribuciones regulares, contribuciones por obras, fondo de reserva, recargos por mora) por un lado, todos los gastos (agua, electricidad, suministros de mantenimiento, limpieza, servicios externos, impuestos, costes de personal, amortización) por el otro. Usa el plan de cuentas completo con códigos de cuenta (Clase 6 gastos, Clase 7 ingresos).

Muestra dos columnas: año actual real (N) y el presupuesto para aprobación (N+1). Los copropietarios ven el resultado: superávit significa que cobraste más de lo que gastaste, déficit significa que te pasaste del presupuesto. En cualquier caso, necesitas una explicación.

Ejemplo Anexo 4: Al Andalous, Tetuán (111 unidades) - 2025

| Categoría | Real (N) | Presupuesto (N+1) |

|---|---|---|

| Ingresos | ||

| Contribuciones regulares | 600.000 | 638.850 |

| Recargos por mora | 12.500 | 10.000 |

| Gastos | ||

| Seguridad (6121) | 120.000 | 120.000 |

| Limpieza (6122) | 48.000 | 50.000 |

| Ascensor (6125) | 51.000 | 36.000 |

| Electricidad (6112) | 38.500 | 42.000 |

Errores comunes con el Anexo 4:

- • No explicar las desviaciones (para cualquier diferencia superior al 10%, escribe una explicación)

- • Usar códigos de cuenta incorrectos (el mantenimiento del ascensor es 6125, no 6111)

- • No separar los gastos de emergencia de los costes regulares (los copropietarios necesitan ver qué fue normal y qué excepcional)

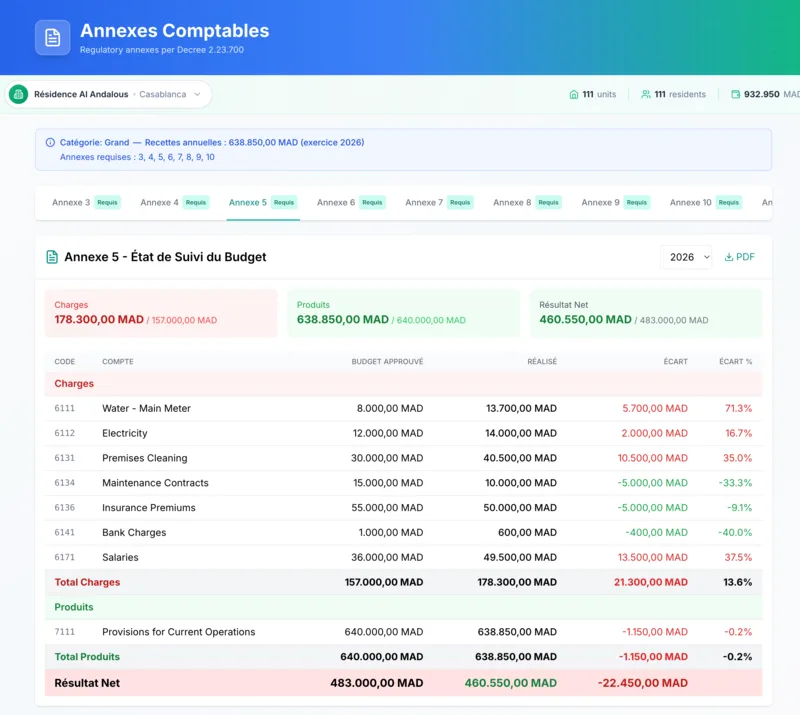

Anexo 5: الميزانيات / Budgets (Comparación Presupuestaria) Solo nivel Grande

La comparación de 4 columnas que más importa a los copropietarios. Las mismas partidas de gastos/ingresos que el Anexo 4, pero con columnas para: año anterior aprobado (N-1), presupuesto votado del año actual (N), resultado real (N) para aprobación, y presupuesto provisional del año siguiente (N+1) para votación.

Aquí es donde la asamblea puede ver: ¿el síndico cumplió el presupuesto? ¿La estimación del año pasado fue cercana a la realidad? ¿El pronóstico del año siguiente es realista según el historial? El presupuesto del ascensor era 36.000 MAD pero gastaste 51.000. El Anexo 5 muestra esa desviación de 15.000 MAD, y más te vale tener una explicación preparada.

Caso real: el presupuesto rechazado

Omar, síndico de Résidence Les Oliviers en Marrakech, llegó a la asamblea y soltó un aumento de cuotas del 20% sin previo aviso. "Los costes de seguridad subieron. El contrato del ascensor aumentó. Necesitamos más." Sin desglose. Sin comparación con el año anterior. Sin aviso previo. La asamblea estalló. Los propietarios le acusaron de inflar gastos. El presupuesto fue rechazado 18 a 4. Omar tuvo que convocar una segunda asamblea, esta vez con un desglose detallado mostrando exactamente a dónde fue cada dirham. El presupuesto se aprobó la segunda vez, pero tres copropietarios siguen sin confiar en él. La lección: nunca sorprendas a la gente con su dinero.

Cómo preparar el Anexo 5 desde cero

Reúne los gastos reales del año pasado

No adivines. Consulta la columna "Real" del año pasado. Si la seguridad presupuestada era 110.000 MAD pero gastaste realmente 115.000 (añadiste cobertura de fin de semana), parte de 115.000 para la estimación del próximo año.

Lista cada categoría de gasto

Personal (seguridad, limpieza, jardinero), mantenimiento (ascensor, fontanería, electricidad), suministros (electricidad, agua), seguros, administración (comisiones bancarias, correo, material). No olvides los importes pequeños: bombillas del pasillo (500 MAD/año), productos de limpieza (1.200 MAD/año). Se acumulan.

Añade el fondo de reserva

La Ley 18-00 prevé un fondo de reserva votado por mayoría de 3/4 (Artículo 37bis). El 10% del presupuesto es lo habitual, pero este porcentaje no lo fija la ley y lo decide la asamblea general. Gastos base: 341.000 MAD. Fondo de reserva (10% como ejemplo): 34.100 MAD. Total: 375.000 MAD. Sin reserva, las emergencias provocan derramas especiales. Los copropietarios odian eso.

Envía el borrador al menos 15 días antes de la asamblea

Incluye: desglose completo del presupuesto, comparación con el año anterior, explicación de los aumentos, nuevas cuotas mensuales propuestas. Da tiempo a los copropietarios para leer y hacer preguntas ANTES de la reunión. Las sorpresas en la asamblea llevan al rechazo.

Anexo 6: أشغال وعمليات غير جارية / Travaux Non Courants (Obras No Corrientes) Solo nivel Grande

Registra obras y operaciones fuera del presupuesto ordinario: renovaciones de fachada, sustitución del tejado, reformas importantes de fontanería, casos legales con fondos dedicados. Para cada proyecto: importe votado (con fecha), importe pagado, importe ejecutado, saldo pendiente de ejecución, e importes ejecutados pero no pagados.

Ejemplo: la asamblea votó una renovación de fachada de 250.000 MAD. El contratista facturó 180.000 MAD. Pagado hasta ahora: 150.000 MAD. Pendiente de ejecutar: 70.000 MAD. Ejecutado pero no pagado: 30.000 MAD. Esto mantiene el dinero de grandes proyectos separado del presupuesto operativo ordinario para que nadie confunda ambos en la asamblea.

Error común con el Anexo 6:

Mezclar el mantenimiento regular (contrato anual del ascensor) con obras no corrientes (sustitución completa del ascensor). Si se votó como un proyecto aparte en la asamblea, va en el Anexo 6. Los gastos de contrato regular se quedan en el Anexo 4.

Anexo 7: تتبع الأشغال في الحساب الاحتياطي / Suivi du Fonds de Réserve (Seguimiento del Fondo de Reserva) Solo nivel Grande

Registra operaciones financiadas con la cuenta de reserva según el Artículo 37bis de la Ley 18-00. Misma estructura de columnas que el Anexo 6, pero específicamente para obras financiadas con la reserva. Muestra importe votado, importe pagado, importe ejecutado y saldo pendiente de ejecución.

Si el ascensor se averió y usaste 15.000 MAD del fondo de reserva para cubrir reparaciones de emergencia, esto lo registra. Los copropietarios pueden ver exactamente cómo se usó la reserva y cuánto queda para futuras emergencias.

Anexo 8: تتبع الاقتراضات / Suivi des Emprunts (Seguimiento de Préstamos) Solo nivel Grande

Registra los préstamos del edificio: fecha del préstamo, nombre del prestamista, importe prestado, importes pagados durante el ejercicio fiscal y saldo pendiente. La mayoría de los edificios no tienen préstamos, así que este anexo suele estar vacío. Si tu edificio pidió un préstamo bancario para una renovación o proyecto importante, cada pago y el saldo pendiente se registran aquí.

Anexo 9: تتبع المعدات / Inventaire des Immobilisations (Seguimiento de Equipos) Solo nivel Grande

Registro de equipos puestos a disposición de la copropiedad. Para cada elemento: tipo/naturaleza, proveedor, fecha de instalación, valor y observaciones. Ascensor (Otis Gen2, instalado en 2018, valor 350.000 MAD). Cámaras de seguridad (8 unidades, Hikvision, 2022, 24.000 MAD). Equipos contra incendios (extintores + alarma, 2023, 15.000 MAD).

No se trata de seguimiento diario. Es un inventario de lo que tiene el edificio, quién lo suministró y cuánto costó. Actualízalo cuando se añadan o sustituyan equipos.

Buena práctica: conciliación bancaria mensual

La conciliación bancaria no es un anexo aparte del decreto, pero es el hábito contable más importante. Concilia tus registros con el extracto bancario cada mes. 10 minutos evitan el tipo de desastre que destruye la confianza, como el que se describe abajo.

Hassan, síndico voluntario de Résidence Les Palmiers en Rabat, estaba nervioso en la asamblea. Su contabilidad mostraba 145.000 MAD en el banco. El extracto bancario mostraba 130.000 MAD. "¿Dónde están los 15.000 que faltan?" El dinero no faltaba: 8.000 MAD en cheques sin cobrar, 5.000 MAD en un depósito de diciembre que pasó a enero, 2.000 MAD en una comisión bancaria duplicada. Pero tres horas explicando esto durante la asamblea destruyeron la confianza. 10 minutos mensuales lo habrían evitado todo.

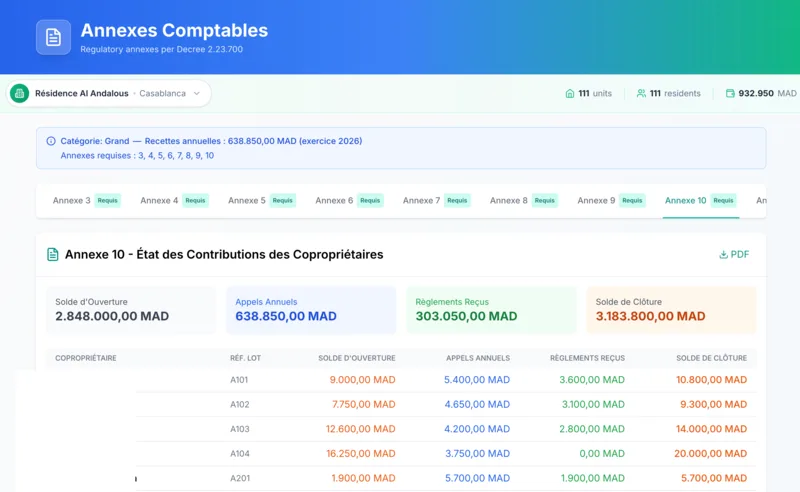

Anexo 10: تتبع إسهامات المالك المشتركين / Suivi des Contributions des Copropriétaires (Contribuciones de Copropietarios) Todos los niveles

El documento más importante. El formato oficial es una tabla resumen: una fila por copropietario mostrando la referencia del inmueble (lote), nombre, importe de contribución anual, saldo inicial (01/01/N), contribuciones a pagar, pagos recibidos y saldo final (31/12/N). Kassaba mejora esto con un libro mayor detallado que muestra cada cargo y pago cronológicamente, que es lo que los copropietarios realmente quieren ver.

Ejemplo Anexo 10: Unidad 12 (Ahmed Alami) - 2025

| Fecha | Descripción | Cargo | Pago | Saldo |

|---|---|---|---|---|

| 1 Ene | Saldo inicial | 0 | ||

| 1 Ene | Cuota regular Ene | 650 | 650 | |

| 15 Ene | Transferencia bancaria | 650 | 0 | |

| 1 Feb | Cuota regular Feb | 650 | 650 | |

| 20 Feb | Transferencia bancaria | 650 | 0 | |

| 1 Abr | Reparación ascensor (especial) | 1.500 | 1.500 | |

| Saldo al cierre (31 Dic) | 9.300 | 7.800 | 1.500 | |

Cuando Ahmed recibe este documento, la conversación cambia de "¡No debo nada!" a "Ah, cierto, la reparación del ascensor. Se me olvidó." Los números en papel terminan con las discusiones. Por eso el Anexo 10 es el anexo más importante para generar confianza.

Errores comunes con el Anexo 10:

- • No incluir el saldo inicial del año anterior (si Ahmed debía 500 MAD de 2024, eso se arrastra)

- • Faltar detalles del método de pago (transferencia bancaria, cheque, efectivo con número de recibo)

- • No verificar los totales con el balance (la suma de todos los saldos finales del Anexo 10 debe coincidir con las cuentas a cobrar del Anexo 3 u 11)

Cómo crear el Anexo 10 para cada copropietario

Empieza con el saldo de cierre del año pasado

Ahmed debía 500 MAD de 2024. Ese es su saldo inicial para 2025. Debe coincidir exactamente con el saldo de cierre del Anexo 10 del año pasado. Si no coincide, tienes un error de datos del año anterior que hay que corregir primero.

Añade cada cargo cronológicamente (de tu registro de cargas emitidas)

1 Ene: Cuota mensual 650 MAD. 1 Feb: Cuota mensual 650 MAD. 1 Abr: Derrama especial (ascensor) 1.500 MAD. Cada cargo aumenta el saldo. No te saltes meses. Aunque Ahmed haya pagado a tiempo, el cargo aparece como una línea.

Añade cada pago cronológicamente (de tu registro de cargas cobradas)

15 Ene: Transferencia bancaria 650 MAD (cubre la cuota de enero). 10 Mar: Transferencia bancaria 1.300 MAD (cubre Feb + Mar). Incluye el método de pago y qué cargos cubre. Cada pago reduce el saldo. El saldo acumulado después de cada línea debe ser correcto.

Verifica el saldo de cierre contra la fila de totales

Saldo de cierre de Ahmed: 1.500 MAD pendientes (la reparación del ascensor que olvidó). La suma de todos los saldos de cierre de copropietarios en el Anexo 10 debe coincidir con las cuentas a cobrar de tu balance (Anexo 3 para nivel Grande, Anexo 11 para Mediano). Si los números no cuadran, encuentra el error ahora, no durante la asamblea.

Imprime extractos individuales para la asamblea

Entrega a cada copropietario su Anexo 10 personal en la asamblea (o envíalo por email una semana antes). Lo compararán con sus propios registros. Si todo coincide, se genera confianza. Si hay una discrepancia, la resuelves uno a uno en vez de tener a 30 personas discutiendo durante la asamblea.

Anexo 11: القوائم المبسطة / Estados Simplificados Nivel Mediano + Grande adicional

Contiene versiones simplificadas del balance y la cuenta de gestión general en formato condensado. Dos columnas: periodo actual (N) y periodo anterior aprobado (N-1).

Para los edificios de nivel Mediano, este ES tu estado financiero. No necesitas el Anexo 3 completo (balance) ni el Anexo 4 (cuenta de gestión general). El Anexo 11 te da la versión condensada que cubre lo que la asamblea necesita ver: qué posee el edificio, qué debe, qué ingresó y qué gastó.

Para los edificios de nivel Grande, Kassaba lo genera como vista simplificada adicional junto con los anexos completos. Es útil como resumen ejecutivo para copropietarios que no quieren leer 8 anexos completos.

Anexo 12: الإيرادات والميزانية المبسطة / Ingresos y Presupuesto Simplificados Nivel Mediano + Grande adicional

Ingresos y presupuesto simplificados CON comparación presupuestaria. Tres columnas: año actual real (N), año anterior aprobado (N-1) y presupuesto votado (N). Muestra ingresos, gastos y el superávit o déficit resultante.

Para los edificios de nivel Mediano, esta ES tu comparación presupuestaria. No necesitas el Anexo 5 completo de 4 columnas. El Anexo 12 muestra a los copropietarios: esto es lo que presupuestamos, esto es lo que pasó, este es el resultado. Ingresos: 324.000 MAD. Gastos: 310.000 MAD. Superávit: 14.000 MAD. Limpio y claro.

Para el nivel Grande, es una vista resumen simplificada junto con la comparación presupuestaria completa del Anexo 5.

Errores comunes con el Anexo 12:

- ✗ Olvidar incluir intereses bancarios o recargos por mora como ingresos

- ✗ No hacer coincidir los totales con el Anexo 11 (deben cuadrar)

- ✗ Reportar en base de caja en vez de base de devengo (usa las cargas en la fecha de exigibilidad)

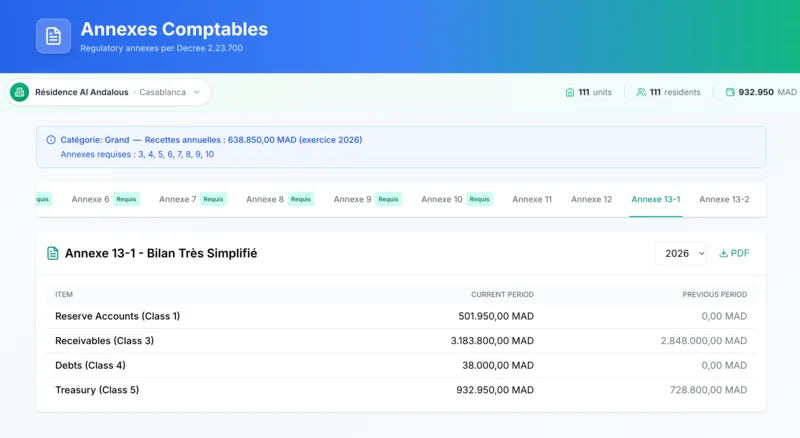

Anexo 13-1: بيان الوضعية المالية نموذج جد مبسط / Situación Financiera Muy Simplificada Nivel Pequeño + Grande adicional

Un balance ultra simplificado de 4 líneas. Eso es todo. Cuatro líneas:

- Situación de cuentas de reserva (Clase 1)

- Situación de cuentas a cobrar (Clase 3): quién le debe dinero al edificio

- Situación de deudas (Clase 4): a quién le debe dinero el edificio

- Situación de tesorería (Clase 5): saldo bancario + efectivo

Columnas: periodo actual (N), asignación (+), uso (-), periodo anterior (N-1) y observaciones.

Para los edificios de nivel Pequeño, esto sustituye al balance completo. Tu edificio de 6 unidades no necesita un Anexo 3 completo. Cuatro líneas cuentan toda la historia: "Reserva: 15.000 MAD. Los copropietarios nos deben: 4.200 MAD. Debemos a proveedores: 2.000 MAD. Banco: 22.400 MAD." Hecho.

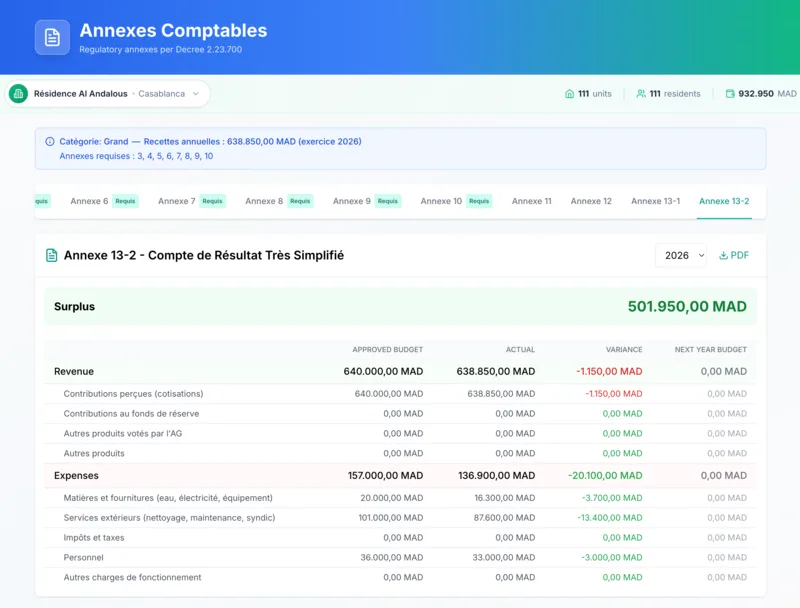

Anexo 13-2: الإيرادات والميزانية المبسطة جداً / Ingresos y Presupuesto Muy Simplificados Nivel Pequeño + Grande adicional

Ingresos y presupuesto muy simplificados con comparación presupuestaria. Ingresos desglosados en: contribuciones recibidas, contribuciones por obras, fondo de reserva, otros. Gastos desglosados en: suministros, servicios externos, impuestos, personal, otros.

Cinco columnas: presupuesto aprobado (A), resultado real (B), desviación en valor (A-B), desviación en %, y presupuesto del año siguiente (N+1).

Para los edificios de nivel Pequeño, este ES tu documento de ingresos y presupuesto. Muestra a la asamblea: esto es lo que presupuestamos, esto es lo que pasó, y esta es nuestra propuesta para el año que viene. Lo suficientemente simple para que cualquier síndico voluntario lo prepare.

Cuándo necesitas una auditoría externa

Si las cargas anuales emitidas de tu edificio superan 1.000.000 MAD, la auditoría por un contable certificado es obligatoria según el Decreto (commissaire aux comptes). Revisan tus registros, verifican que los extractos bancarios coincidan, comprueban que existan facturas de proveedores para cada gasto, y confirman que los saldos de copropietarios sean correctos. Un complejo de 150 unidades en Casablanca con un presupuesto de 2,25M MAD lo descubrió por las malas cuando el auditor encontró 180.000 MAD en "gastos varios" sin facturas de respaldo. La empresa de gestión perdió el contrato. A esa escala, cada dirham necesita un justificante.

¿Generando anexos manualmente?

Kassaba registra tus cargas y pagos todo el año, y después genera todos los anexos requeridos en minutos. Gratis para empezar.

Su proceso anual de cumplimiento

El cumplimiento no es un proyecto de diciembre. Es un hábito que dura todo el año. Si lleva un seguimiento constante, el cierre de fin de año toma un día. Si espera hasta diciembre para empezar, pasará 2-3 semanas reconstruyendo el año a partir de recibos dispersos y mensajes de WhatsApp.

Enero a noviembre: seguimiento continuo

- • Emitir cargas a todas las unidades (semana 1 de cada mes)

- • Registrar los pagos a medida que llegan

- • Hacer seguimiento de pagos atrasados antes del día 10

- • Conciliar el extracto bancario a fin de mes

- • Registrar todas las facturas de proveedores con números de recibo

Diciembre: cierre de fin de año

- • Semanas 1-2: emitir las cargas finales de diciembre, perseguir los pagos pendientes

- • Semana 3: generar todos los anexos requeridos para su nivel, revisar errores, verificar totales cruzados

- • Semana 4: preparar la presentación de la asamblea, imprimir anexos, escribir notas explicativas para las variaciones

Enero (año siguiente): preparación de la asamblea

- • Enviar la convocatoria con los anexos adjuntos (al menos 15 días antes de la asamblea, Art. 16quinquies)

- • Dar tiempo a los copropietarios para revisar y hacer preguntas con antelación

- • Preparar el borrador del presupuesto del próximo año para la votación en la asamblea

Día de la asamblea

- • Presentar cada anexo brevemente (resúmenes, no línea por línea)

- • Explicar las variaciones importantes

- • Responder preguntas

- • Obtener el voto de aprobación

Después de la asamblea

- • Archivar todos los documentos aprobados

- • Enviar copias a los copropietarios ausentes (especialmente propietarios MRE que viven en el extranjero)

- • Conservar todo durante al menos 5 años (Artículo 11 del Decreto), 10 años como recomendación práctica

- • Empezar el seguimiento del nuevo ejercicio fiscal

La verdadera diferencia:

Los síndicos que llevan un seguimiento mensual dedican unos 15 minutos al día a la contabilidad. Su diciembre toma 1-2 días. Los síndicos que esperan hasta diciembre pasan 2-3 semanas reconstruyendo todo el año. El mismo trabajo, distribuido de forma diferente. Un enfoque es sostenible. El otro lleva al agotamiento.

Escenario real: la asamblea de 5 horas

Samir, síndico de un edificio de 40 unidades en Agadir, esperó hasta el 20 de diciembre para empezar a preparar la asamblea del 10 de enero. Pasó las vacaciones reconstruyendo 12 meses de transacciones a partir de extractos bancarios y mensajes de WhatsApp. Sus anexos tenían errores. Los totales no coincidían. No pudo explicar una variación de 23.000 MAD en costes de mantenimiento. La asamblea se volvió hostil. Los copropietarios interrogaron cada línea durante cinco horas. Las cuentas fueron rechazadas. Samir tuvo que rehacer todo y convocar una segunda asamblea en marzo, que costó al edificio 2.500 MAD en correo y alquiler de sala. Si hubiera hecho un seguimiento mensual, la primera asamblea habría durado 90 minutos y todo se habría aprobado.

Errores comunes de los síndicos (y cómo evitarlos)

Estos son los errores que vemos una y otra vez. Todos y cada uno son evitables.

Clasificación de nivel incorrecta

Usar importes cobrados en vez de emitidos para determinar el nivel.

Solución: Usa siempre las cargas emitidas (lo que facturaste), nunca las cobradas (lo que recibiste).

Falta de conciliación bancaria

Nunca conciliar con los extractos bancarios, simplemente confiar en tus propias cifras.

Solución: Concilia mensualmente. 10 minutos/mes vs 3 horas en diciembre.

Sin recibos para pagos en efectivo

Pagaste al jardinero 500 MAD en efectivo, sin recibo, no puedes demostrarlo en la asamblea.

Solución: Nunca pagues en efectivo sin un recibo escrito. Evita el efectivo si es posible.

Confusión de ejercicios fiscales

Mezclar cargos de enero 2025 con pagos de diciembre 2024.

Solución: Ejercicio fiscal estricto: del 1 de enero al 31 de diciembre. La fecha de pago determina el año.

Preparación tardía

Empezar a preparar los anexos 3 días antes de la asamblea, con prisas y errores.

Solución: Reserva las semanas 3-4 de diciembre para el cierre de ejercicio. Innegociable.

Sin explicación de desviaciones

El presupuesto decía 36K para el ascensor, gastaste 51K, sin explicación preparada.

Solución: Para cualquier desviación superior al 10%, escribe una explicación antes de la asamblea.

Anexos escritos a mano

Intentar crear todo a mano en un cuaderno. Tardó 2 semanas y estaba lleno de errores.

Solución: Usa Excel como mínimo, software si puedes. No te tortures.

Los errores caros (historias reales)

Usar efectivo para todo

Karim, síndico de un edificio de 12 unidades en Marrakech, pagaba todo en efectivo por "comodidad." Jardinero: 500 MAD en efectivo al mes. Reparación de fontanero: 1.200 MAD en efectivo. Electricista: 800 MAD en efectivo. Total al final del año: 45.000 MAD en pagos en efectivo sin documentar.

En la asamblea: "¿Dónde están los recibos?" Karim: "No siempre los pedí. Confiaba en los trabajadores." Resultado: los copropietarios le acusaron de robar. No robaba. El dinero se gastó legítimamente. Pero no podía demostrarlo. La asamblea rechazó las cuentas. Tres copropietarios exigieron su dimisión.

Solución: Abre una cuenta bancaria dedicada (es obligatoria de todos modos). Paga con cheque o transferencia para todo. Si DEBES pagar en efectivo (reparación de emergencia en fin de semana), consigue un recibo firmado de inmediato y fotografíalo.

Mezclar ejercicios fiscales

28 de diciembre de 2024: la Unidad 5 paga 650 MAD. El síndico lo registra como "Cuota de diciembre 2024, PAGADA." Pero el pago se abonó en el banco el 2 de enero de 2025. Ahora 2024 muestra un pago que el banco no tiene. 2025 muestra un ingreso bancario que nadie registró. Asamblea: "¡Tus totales no coinciden con el banco!"

Solución: Regla estricta: fecha de pago = la fecha en que se abona en el banco. Un pago del 28 de diciembre que se abona el 2 de enero = ingreso de 2025. El cargo de diciembre queda "impagado" en las cuentas de 2024. Eso es contabilidad correcta.

No etiquetar los pagos

15 de marzo: la Unidad 12 transfiere 5.000 MAD. Pero el síndico no anota para qué es. ¿Eran 3 meses de cuotas regulares (650 x 3 = 1.950)? ¿Más la reparación del ascensor (1.500)? ¿Más un adelanto del mes siguiente (650)? ¿Más un extra a cuenta del saldo? En junio, nadie se acuerda. Caos.

Solución: Cada pago se etiqueta el día que llega. "Unidad 12, 15 de marzo: Regular Ene 650 + Regular Feb 650 + Regular Mar 650 + Especial ascensor 1.500 + Adelanto Abr 650 = 4.100 MAD." Los 900 MAD restantes se aplican al saldo. La memoria falla a las 48 horas. Regístralo hoy.

Recibos perdidos = dinero perdido

Un síndico gastó 28.000 MAD en reparaciones durante el año. Guardaba los recibos en papel en un cajón del escritorio. Lo que pasó: el perro se comió dos, el café se derramó sobre tres, un niño usó uno para un trabajo de manualidades, otros cuatro simplemente desaparecieron. Solo 15.000 MAD documentados. Asamblea: "Muéstranos la prueba de 28.000." Síndico: "Tengo recibos de 15.000. El resto desapareció." Copropietarios: "¿Así que 13.000 MAD no tienen prueba?"

Solución: Copia de seguridad digital de cada recibo. Consigue el papel, fotografíalo inmediatamente (¡el mismo día!), envíatelo por email. Nombra los archivos claramente: "2026-03-15-Fontanero-Fuga-1200MAD.jpg." Tiempo necesario: 30 segundos por recibo. Riesgo de no hacerlo: miles en gastos disputados.

Cuotas inconsistentes sin documentación

Enero-junio: la Unidad 5 pagaba 650 MAD/mes. Julio-diciembre: 750 MAD/mes. Asamblea: "¿Por qué subió la cuota de Ahmed?" Síndico: "Eh... creo que hubo una votación." Copropietarios: "No recordamos haber votado sobre esto." Sin documentación, el síndico no puede demostrar que el aumento fue aprobado.

Solución: Cada cambio de cuota necesita documentación. Acta de asamblea de junio: "Resolución n° 5: Aumentar las cuotas mensuales en 100 MAD a partir del 1 de julio para cubrir la mejora de seguridad. Votación: 15 a favor, 2 en contra, 1 abstención. APROBADA." Cuando la Unidad 5 pregunte, le señalas la Resolución n° 5. Sin documentación = sin prueba.

¿Necesitas un contable?

Respuesta corta: depende de tu nivel y de lo cómodo que estés con los números.

Nivel Pequeño/Mediano: Probablemente no

- • El software se encarga de los cálculos

- • Contrata un contable solo para la revisión de fin de año: 3.000-5.000 MAD

- • Seguimiento mensual: hazlo tú mismo

Nivel Grande: Considéralo

- • Los Anexos 3-10 requieren contabilidad de partida doble completa

- • Contable mensual: 2.000-5.000 MAD/mes

- • Solo fin de año: 8.000-15.000 MAD

Si eres un síndico voluntario, empieza con software y recurre a un contable solo si realmente te atascas. Ya lo haces gratis. No pases las noches con hojas de cálculo cuando el software puede encargarse.

El punto medio que funciona bien: usa software todo el año para el seguimiento diario. Contrata un contable 2-3 días en diciembre para revisar, verificar y poner su sello en tus documentos. Lo mejor de ambos mundos.

Cómo Kassaba gestiona el cumplimiento del Décret 2.23.700

Creamos Kassaba específicamente para las copropiedades marroquíes, así que el cumplimiento del Décret 2.23.700 está integrado en el funcionamiento del software. No tiene que pensar en el cumplimiento por separado. Ocurre mientras lleva el seguimiento de las finanzas del edificio a lo largo del año.

Sin software (pánico de diciembre)

- • 2-3 semanas reuniendo recibos y registros

- • Cálculos manuales en Excel, errores de fórmula

- • Clasificación de nivel por intuición

- • Anexos con formato diferente cada año

- • Conciliación bancaria una vez (o nunca)

- • Estrés, errores, documentos de asamblea tardíos

Con Kassaba (cierre de 30 minutos)

- • Datos registrados todo el año (5 min/día)

- • Cálculos automáticos, sin errores de fórmula

- • Nivel calculado automáticamente según las cargas anuales emitidas

- • Formato PDF profesional para todos los anexos

- • Conciliación bancaria integrada en el flujo mensual

- • Clic en "Generar": todos los anexos listos

Kassaba es gratuito para empezar. Si gestiona un edificio en Marruecos y quiere ver cómo funciona, cree una cuenta y explore. Sin compromiso, sin tarjeta de crédito.

Qué ocurre si no cumple con el decreto

La Ley 18-00 junto con el Décret 2.23.700 hace que el cumplimiento sea obligatorio. Las consecuencias son de tres tipos, y empeoran progresivamente.

Consecuencias legales

Los copropietarios pueden demandar por falta de transparencia. Pueden exigir su destitución como síndico. Pueden reclamar daños y perjuicios por pérdidas financieras que atribuyan a su mala gestión. Un juez puede ordenarle que presente los documentos que faltan y multarle por el retraso.

Consecuencias prácticas

Sin cuentas aprobadas, no puede aprobar un nuevo presupuesto. Sin presupuesto, no puede cobrar cuotas legalmente. Sin cuotas cobradas, no puede pagar la empresa de seguridad, el mantenimiento del ascensor, el seguro. Todo se encadena.

Y si un copropietario no paga y usted le lleva a juicio, lo primero que pregunta el juez es: "¿Están sus cuentas en orden?" Si no lo están, su caso se debilita considerablemente.

Consecuencias en las relaciones

Los copropietarios pierden la confianza. Las asambleas se vuelven hostiles. Se cuestiona cada gasto. La gente deja de pagar porque "el síndico ni siquiera puede enseñarnos a dónde va el dinero." La presión para dimitir aumenta.

Caso ilustrativo hipotético: seguimiento de impagos que recuperó 52.000 MAD

Un edificio de 30 unidades en Kenitra tenía 8 copropietarios que no habían pagado en más de un año. Deuda total: 62.400 MAD. La síndica tenía estados del Anexo 10 (Annexe 10) correctos para cada uno, mostrando exactamente lo que debían. Envió cartas formales con las cuentas detalladas adjuntas. Siete de los ocho pagaron en menos de un mes (52.000 MAD recuperados). El octavo fue a juicio, donde el juez revisó el Anexo 10 (Annexe 10) de la síndica y falló a su favor en dos audiencias. Sin esos registros detallados, no habría tenido base legal. El tribunal señaló explícitamente que su documentación cumplía los estándares del Décret 2.23.700. (Este es un caso hipotético para ilustrar la importancia de unos registros contables correctos.)

La realidad:

La mayoría de los síndicos no serán multados por el gobierno de inmediato. La aplicación todavía está poniéndose al día. Pero los copropietarios son cada vez más conscientes de sus derechos. Una sola queja ante las autoridades puede desencadenar una investigación. Y ante un tribunal, un síndico sin registros adecuados no tiene casi ninguna defensa. No vale la pena correr el riesgo.

Plantillas y recursos

Si lo hace manualmente en Excel, necesitará plantillas para cada anexo. La estructura básica de los anexos principales sigue el formato descrito arriba: columnas para fechas, descripciones, importes y saldos acumulados.

Puede crear las suyas en una hoja de cálculo, o usar un software que las genere automáticamente. Si quiere probar Kassaba, genera todos los anexos requeridos a partir de los datos que registra durante el año. Sin formateo manual.

Para preguntas sobre plantillas o cumplimiento, escríbanos a [email protected]. Estaremos encantados de ayudar.

Preguntas frecuentes

¿Cuándo entró en vigor el Decreto 2.23.700?

El Decreto 2.23.700 se publicó en el Boletín Oficial n° 7391 el 31 de marzo de 2025. El cumplimiento es obligatorio desde el siguiente ejercicio fiscal tras la publicación, es decir, el 1 de enero de 2026 para los edificios con ejercicio fiscal de año natural. Los edificios con ejercicio fiscal diferente empiezan desde su primer ejercicio posterior al 31 de marzo de 2025.

¿Qué pasa si mi edificio solo tiene 6 unidades?

Se aplica igualmente. Lo más probable es que estés en el nivel Pequeño (200K MAD o menos, requisitos muy simplificados: Anexos 10, 13-1 y 13-2). Ningún edificio es demasiado pequeño para el Decreto 2.23.700.

¿Puedo usar Excel en vez de software?

Legalmente, sí. ¿En la práctica? Funciona quizás para edificios de nivel Pequeño. Cuando llegas a nivel Mediano con más de 20 unidades, Excel se convierte en una pesadilla de fórmulas rotas y conflictos de versiones. La mayoría de los síndicos que prueban Excel durante un año completo se cambian a software al año siguiente.

¿Cómo calculo el nivel de mi edificio?

Multiplica el número de unidades por la cuota anual media por unidad. Un edificio de 30 unidades a 500 MAD/mes: 30 x 6.000 = 180.000 MAD/año = nivel Pequeño. Usa las cargas emitidas (lo que facturaste), no lo que cobraste.

¿Qué pasa si mis cargas emitidas caen entre dos niveles?

Aplica el nivel en el que estés. 199.000 MAD = Pequeño. 201.000 MAD = Mediano. 499.000 MAD = Mediano. 501.000 MAD = Grande. No hay redondeo ni margen de gracia.

¿Tengo que presentar todos los anexos en la asamblea?

Sí, pero no leas cada línea. Resume los puntos clave, proporciona copias impresas y deja que los copropietarios revisen los detalles. Céntrate en el anexo de presupuesto (Anexo 5 para Grande, 12 para Mediano, 13-2 para Pequeño) y el Anexo 10 (contribuciones de copropietarios), ya que son los que generan más preguntas.

¿Cuánto tiempo lleva preparar los anexos manualmente?

La primera vez: de 2 a 3 semanas si lo haces todo desde cero. Con experiencia: de 3 a 5 días. Con software como Kassaba: unos 30 minutos, porque los datos ya se registran durante todo el año.

¿Qué pasa si cometí errores en años anteriores?

No puedes cambiar el pasado. Empieza a cumplir correctamente ahora y sé transparente sobre la mejora de tus procesos. Los copropietarios generalmente valoran más la honestidad sobre problemas pasados que descubrir errores ocultos después.

¿Pueden los copropietarios rechazar los anexos?

Sí. Si los números no cuadran, falta documentación o sospechan irregularidades, pueden negarse a aprobar las cuentas en la asamblea.

¿Qué pasa si la asamblea rechaza las cuentas?

Debes corregir los problemas y convocar una nueva asamblea. El edificio no puede avanzar (ni nuevo presupuesto, ni nuevos proyectos) sin cuentas aprobadas. Es un bloqueo que perjudica a todos.

¿Necesito recibos de cada gasto?

Sí. De todos y cada uno, por pequeño que sea. ¿Pagaste 50 MAD por bombillas para el pasillo? Consigue un recibo. Sin recibo, el gasto puede ser cuestionado en la asamblea, y podrías acabar pagándolo de tu bolsillo.

¿Puedo mostrar solo extractos bancarios en lugar de anexos?

No. Los extractos bancarios muestran transacciones, pero no son lo mismo que los anexos contables estructurados. Necesitas ambos: extractos bancarios para la conciliación mensual y los anexos formales para la asamblea.

¿Cuál es la sanción por incumplimiento?

Las multas de las autoridades varían y aún no se aplican de forma sistemática. El riesgo mayor: los copropietarios pueden demandarte, exigir tu destitución y reclamar daños. Ahí es donde la cosa se vuelve personal y costosa.

¿Hay un periodo de gracia?

El decreto establece que el cumplimiento empieza desde el siguiente ejercicio fiscal tras la publicación (31 de marzo de 2025). Eso significa el 1 de enero de 2026 para los edificios con ejercicio fiscal de año natural. Los edificios con ejercicio fiscal diferente empiezan desde su primer ejercicio posterior a la publicación. Este periodo de transición integrado es en la práctica tu periodo de gracia.

¿Qué hago si no entiendo de contabilidad?

Tres opciones: aprender lo básico (esta guía es un buen comienzo), usar software que haga los cálculos por ti, o contratar a un contable. Para edificios de nivel Pequeño y Mediano, el software solo suele ser suficiente.

¿Cuánto tiempo debo guardar estos documentos?

El Artículo 11 del Decreto 2.23.700 fija un mínimo de 5 años de conservación para los documentos contables. En la práctica, se recomienda conservarlos durante 10 años. Conserva todos los anexos, recibos, extractos bancarios y actas de asamblea. Las copias de seguridad digitales son muy recomendables.

¿Qué pasa si los copropietarios quieren más detalle del que ofrecen los anexos?

Los anexos son el mínimo. Siempre puedes ofrecer más transparencia. Si un copropietario quiere un desglose de cada factura de reparación del ascensor, deberías poder proporcionarlo. Más transparencia siempre es mejor.

¿Puedo cobrar a los copropietarios los honorarios del contable?

Sí, si se vota en el presupuesto provisional (budget prévisionnel). Inclúyelo como partida de 'Administración' o 'Contabilidad'. La asamblea aprueba el presupuesto, incluidos los honorarios profesionales.

¿Cuál es el anexo más importante?

El Anexo 10 (contribuciones de copropietarios). Es lo primero que comprueba cada copropietario: cuánto se le cobró, cuánto pagó y cuánto debe todavía. Si el Anexo 10 está mal, todo lo demás se desmorona.

¿Presento los anexos a los copropietarios o al gobierno?

A los copropietarios, en la asamblea anual. El gobierno solo interviene si hay una auditoría o una denuncia formal. Tu público principal siempre son las personas que viven en el edificio.

¿Puede el software sustituir a un contable?

Para edificios de nivel Pequeño y Mediano, sí. Los cálculos no son complejos y el software los maneja con precisión. Para edificios de nivel Grande (500K+ MAD), usa software para el seguimiento diario pero haz que un contable revise los documentos de cierre de ejercicio.

¿Qué hago si descubro errores después de la asamblea?

Corrígelos de cara al futuro. Para errores menores, anótalos en el informe del año siguiente. Para errores graves que afecten los saldos de los copropietarios, convoca una asamblea extraordinaria para presentar las correcciones y obtener aprobación.

¿Kassaba cumple con el Decreto 2.23.700?

Sí. Kassaba fue diseñado para copropiedades marroquíes y genera todos los anexos requeridos automáticamente a partir de los datos que registras durante el año.

¿Puedo aplicar el cumplimiento de forma retroactiva?

No hay nada que aplicar retroactivamente. El decreto solo exige cumplimiento desde 2026 en adelante, así que los años anteriores no requerían estos anexos. Cuando empiezas con software como Kassaba, introduces tus saldos actuales como saldos iniciales, y el sistema genera documentos conformes de ahí en adelante. Las columnas N-1 (año anterior) mostrarán ceros en tu primer año. Eso es completamente normal y esperado.

Mi edificio nunca ha tenido un síndico. ¿Se aplica igualmente?

Si existe una copropiedad (varios propietarios compartiendo zonas comunes), alguien es legalmente responsable de la gestión. Incluso los acuerdos informales deben cumplir una vez que se elige formalmente un síndico.

Recursos y próximos pasos

Documentación oficial

- →Bulletin Officiel n° 7391(sitio oficial del gobierno)

- →Ley 18-00 texto completo(estatuto de copropiedad)

Guías relacionadas

- →Administración de fincas en Marruecos: Guía completa (Ley 18-00)

- →Guía del síndico voluntario en Marruecos

- →Gestión de propiedades MRE en Marruecos

- →Contabilidad del síndico en Marruecos: guía práctica

- →Aplicación de gestión de síndico en Marruecos

- →Modelo de estatuto de comunidad de propietarios en Marruecos

Obtener ayuda

- →Pruebe Kassaba gratis(genera todos los anexos automáticamente)

- →WhatsApp(preguntas rápidas sobre cumplimiento)

- →[email protected](preguntas detalladas sobre cumplimiento)

El cumplimiento no tiene que llevar semanas.

Kassaba lleva el seguimiento de las finanzas de su edificio todo el año y genera todos los anexos requeridos al cierre. Diseñado para síndicos marroquíes, gratuito para empezar.

¿Preguntas? [email protected]

Esta guía está redactada por el equipo de Kassaba basándose en nuestra comprensión del Décret 2.23.700 y la ley de copropiedad marroquí. No constituye asesoramiento legal. Para cualquier asunto que pueda acabar ante un juez, consulte a un abogado o contable certificado.