Decreto 2.23.700: Los 12 Anexos Contables Explicados

¿Por qué este artículo?

Probablemente ha oído hablar del Decreto 2.23.700. Publicado en el Boletín Oficial 7391 el 31 de marzo de 2025, establece las reglas contables que cada síndico en Marruecos debe cumplir. Nuestra guía completa del Decreto 2.23.700 cubre el texto en su totalidad.

Pero cuando llegamos a los anexos contables, las cosas se complican rápido. 12 anexos, 3 niveles, nombres en árabe en el BO... No resulta fácil saber cuál le corresponde, qué contiene ni cómo rellenarlo.

Eso es exactamente lo que vamos a hacer aquí. Anexo por anexo, desgranamos el contenido, el nivel correspondiente y las trampas que conviene evitar.

Los 3 niveles: ¿a qué grupo pertenece usted?

Antes de hablar de los anexos, necesita conocer su nivel. El Decreto 2.23.700 clasifica las copropiedades en tres categorías según el importe total de las cargas llamadas (no el presupuesto estimativo, sino las cargas efectivamente llamadas a los copropietarios).

Nivel pequeño: cargas llamadas ≤ 200.000 MAD al año. Un edificio pequeño de 12 lotes con cargas anuales de 72.000 MAD entra en esta categoría. Produce los anexos 10, 13-1 y 13-2.

Nivel medio: cargas llamadas entre 200.000 y 500.000 MAD al año. Una residencia de 40 lotes con 320.000 MAD de cargas anuales, por ejemplo. Produce los anexos 10, 11 y 12.

Nivel grande: cargas llamadas ≥ 500.000 MAD al año. Una gran residencia de 80 lotes con ascensores, piscina y vigilancia 24 horas. Produce los anexos 3, 4, 5, 6, 7, 8, 9 y 10.

Un punto común a los tres: el anexo 10 es obligatorio para todos. El seguimiento de las contribuciones de los copropietarios concierne a cada copropiedad, sea cual sea su tamaño.

Para entender bien cómo estos anexos encajan en su contabilidad de síndico en Marruecos, consulte nuestra guía dedicada.

Los anexos del nivel grande (≥ 500.000 MAD)

Son los anexos más detallados. Si su copropiedad llama 500.000 MAD o más de cargas al año, debe producirlos todos, del anexo 3 al anexo 10.

Anexo 3: Balance (الحصيلة)

El balance ofrece una fotografía de la situación financiera de la copropiedad a la fecha de cierre del ejercicio. Por un lado, lo que la copropiedad posee (activo): saldo en banco, cargas pendientes de cobro de copropietarios morosos, eventuales inversiones. Por otro, lo que debe (pasivo): facturas de proveedores pendientes, anticipos de copropietarios, saldo del fondo de reserva.

En concreto, si su copropiedad tiene 180.000 MAD en el banco al 31 de diciembre, 45.000 MAD de impagados de copropietarios y 22.000 MAD de facturas de proveedores pendientes, todo esto aparece en el anexo 3.

Trampa frecuente: olvidar las cargas pendientes de cobro. Un copropietario que debe 8.000 MAD al 31 de diciembre pero paga en enero es un crédito al 31 de diciembre. Debe figurar en el activo del balance.

Anexo 4: Cuenta de gestión general (حساب التسيير العام)

La cuenta de gestión general detalla todos los ingresos y todos los gastos del ejercicio. Ingresos: cargas llamadas, productos financieros, reembolsos de seguros. Gastos: vigilancia, electricidad, agua, mantenimiento, seguro, gastos bancarios, honorarios.

Es el documento que los copropietarios miran primero en la asamblea general. Quieren saber adónde ha ido el dinero. El resultado (ingresos menos gastos) muestra si el ejercicio ha sido excedentario o deficitario.

Un ejemplo. Cargas llamadas: 620.000 MAD. Vigilancia: 180.000 MAD. Electricidad: 85.000 MAD. Agua: 32.000 MAD. Mantenimiento corriente: 95.000 MAD. Seguro: 28.000 MAD. Gastos varios: 40.000 MAD. Total gastos: 460.000 MAD. Resultado: +160.000 MAD. Este excedente puede alimentar el fondo de reserva o trasladarse al ejercicio siguiente, según la decisión de la AG.

Anexo 5: Comparación presupuestaria (مقارنة الميزانية)

El anexo 5 confronta el presupuesto estimativo votado en AG con los gastos realmente ejecutados. Partida por partida, usted compara lo previsto y lo ocurrido.

Presupuesto de vigilancia previsto: 170.000 MAD. Realizado: 180.000 MAD. Diferencia: +10.000 MAD (desfase del 5,9%). Quizá la sustitución de un conserje durante las vacaciones costó más de lo esperado.

¿El interés? Los copropietarios ven de inmediato qué partidas se han desviado y en cuáles se han logrado ahorros. Usted puede justificar cada diferencia. Un síndico que presenta esta comparación gana credibilidad.

Anexo 6: Obras no corrientes (الأشغال غير الجارية)

El anexo 6 recoge las obras que salen del mantenimiento corriente. Reforma de fachada, sustitución del ascensor, impermeabilización de la terraza. Son gastos excepcionales, a menudo votados con mayoría especial en AG.

Para cada obra, se indica: la naturaleza, el importe votado, el importe comprometido, el importe pagado y el saldo pendiente. Si la copropiedad votó 250.000 MAD para la impermeabilización y el contratista ha cobrado en dos plazos (150.000 MAD y luego 80.000 MAD), el anexo muestra que quedan 20.000 MAD por pagar.

Anexo 7: Seguimiento del fondo de reserva (صندوق الاحتياط)

La Ley 18-00 prevé que la asamblea general puede crear un fondo de reserva. El anexo 7 registra los movimientos de este fondo: saldo de apertura, dotaciones del ejercicio (la parte de las cargas destinada al fondo), utilizaciones (obras financiadas con el fondo) y saldo de cierre.

Si el fondo de reserva abre el ejercicio con 120.000 MAD, recibe 60.000 MAD de dotaciones y financia 45.000 MAD de obras de impermeabilización, el saldo de cierre es de 135.000 MAD.

Atención: si su copropiedad no tiene fondo de reserva, el anexo 7 sigue siendo obligatorio para el nivel grande. Lo rellena con ceros y una mención indicando la ausencia del fondo.

Anexo 8: Seguimiento de préstamos (تتبع القروض)

Si la copropiedad ha contratado un préstamo (para financiar obras importantes, por ejemplo), el anexo 8 sigue el saldo vivo. Importe inicial, reembolsos efectuados durante el ejercicio (capital e intereses por separado), capital pendiente.

La mayoría de copropiedades marroquíes no tienen préstamos. En ese caso, el anexo muestra importes a cero. Pero sigue siendo obligatorio.

Anexo 9: Seguimiento de equipos (تتبع المعدات)

El anexo 9 lista los equipos significativos de la copropiedad: ascensor, grupo electrógeno, bomba de agua, puerta automática, cámaras de vigilancia. Para cada equipo, se anota la fecha de adquisición (o de puesta en servicio), el valor de adquisición y el estado.

¿Por qué? Porque sustituir un ascensor cuesta entre 200.000 y 400.000 MAD. Si el síndico sabe que el ascensor tiene 18 años y su vida útil es de 20, puede anticipar el gasto y provisionar.

Anexo 10: Seguimiento de las contribuciones de los copropietarios (تتبع إسهامات المالك المشتركين)

El anexo 10 es el más importante. Y es el único común a los tres niveles.

Para cada copropietario, se indica: el nombre, el número de lote, los tantièmes, el importe de las cargas llamadas, los pagos recibidos y el saldo (acreedor o deudor).

Un copropietario que debe 15.000 MAD por el año y ha pagado 10.000 MAD tiene un saldo deudor de 5.000 MAD. El que ha pagado por adelantado 18.000 MAD tiene un saldo acreedor de 3.000 MAD.

Es el documento de referencia para las reclamaciones de impagados. También es la pieza que el tribunal solicita en caso de procedimiento de cobro. Un seguimiento limpio, lote por lote, es su mejor protección en caso de litigio.

Si utiliza un software de síndico, este anexo se rellena automáticamente con cada pago registrado.

Los anexos del nivel medio (> 200.000 y < 500.000 MAD)

El nivel medio produce tres anexos: 10, 11 y 12. El anexo 10 es idéntico al descrito arriba. Los anexos 11 y 12 son versiones condensadas de los anexos 3 a 9.

Anexo 11: Estados simplificados (القوائم المبسطة)

El anexo 11 fusiona en un solo documento lo que los anexos 3 a 9 cubren por separado para el nivel grande. Incluye un balance simplificado (activo/pasivo), un resumen de gastos e ingresos, y el seguimiento del fondo de reserva y de las obras, todo en un formato más corto.

No hace falta un desglose detallado partida por partida. Las grandes categorías bastan: gastos de personal, gastos de energía, gastos de mantenimiento, gastos de seguro, otros gastos.

Para una residencia de 35 lotes que llama 280.000 MAD de cargas, el anexo 11 cabe en una o dos páginas. Mucho más manejable que los ocho anexos del nivel grande.

Anexo 12: Ingresos y presupuesto simplificados (الإيرادات والميزانية المبسطة)

El anexo 12 combina la comparación presupuestaria y el detalle de ingresos en un formato simplificado. Presupuesto votado versus realizado, pero con menos líneas de detalle que el anexo 5 del nivel grande.

También incluye el total de ingresos cobrados, desglosados entre cargas corrientes y eventuales ingresos excepcionales.

La ventaja del nivel medio es evidente: se mantiene una visión global de la gestión financiera sin ahogarse en tablas. Tres anexos en lugar de ocho, pero con suficiente detalle para que los copropietarios entiendan la situación.

Los anexos del nivel pequeño (≤ 200.000 MAD)

El nivel pequeño afecta a la mayoría de copropiedades marroquíes. Un edificio de 8 a 15 lotes con un conserje y cargas comunes modestas suele caer en esta categoría. Tres anexos a producir: 10, 13-1 y 13-2.

Anexo 13-1: Balance muy simplificado (الحصيلة المبسطة جداً)

El anexo 13-1 es la versión más condensada del balance. Activo: cuánto dinero hay en el banco, cuántas cargas quedan por cobrar. Pasivo: cuántas facturas quedan por pagar, saldo del fondo de reserva (si existe).

Para un edificio pequeño con 42.000 MAD en el banco y 8.500 MAD de impagados, el anexo 13-1 cabe en unas pocas líneas. Sin desglose por tipo de crédito ni por categoría de deuda. Lo estrictamente necesario para dar una imagen fiel de la situación.

Anexo 13-2: Ingresos y presupuesto muy simplificados (الإيرادات والميزانية المبسطة جداً)

El anexo 13-2 resume los ingresos y gastos del ejercicio y compara lo realizado con el presupuesto votado. Formato ultracompacto.

Total de cargas llamadas: 96.000 MAD. Total de gastos: 88.000 MAD. Resultado: +8.000 MAD. Presupuesto votado: 95.000 MAD. Diferencia global: -7.000 MAD (ahorro).

Cuatro o cinco líneas que dicen lo esencial. Los copropietarios de un edificio pequeño no necesitan un informe de 15 páginas. Quieren saber si el dinero se ha gestionado bien. El anexo 13-2 responde a esa pregunta.

Tabla resumen: ¿quién produce qué?

| Anexo | Nombre oficial (BO 7391) | Pequeño (≤ 200k MAD) | Medio (200k-500k MAD) | Grande (≥ 500k MAD) |

|---|---|---|---|---|

| 3 | Balance | Sí | ||

| 4 | Cuenta de gestión general | Sí | ||

| 5 | Comparación presupuestaria | Sí | ||

| 6 | Obras no corrientes | Sí | ||

| 7 | Seguimiento del fondo de reserva | Sí | ||

| 8 | Seguimiento de préstamos | Sí | ||

| 9 | Seguimiento de equipos | Sí | ||

| 10 | Seguimiento de contribuciones | Sí | Sí | Sí |

| 11 | Estados simplificados | Sí | ||

| 12 | Ingresos y presupuesto simplificados | Sí | ||

| 13-1 | Balance muy simplificado | Sí | ||

| 13-2 | Ingresos y presupuesto muy simplificados | Sí |

Errores frecuentes que hay que evitar

Confundir presupuesto estimativo y cargas llamadas. El nivel se determina en función de las cargas efectivamente llamadas a los copropietarios, no del presupuesto votado en AG. Si votó un presupuesto de 210.000 MAD pero llamó 195.000 MAD, usted está en el nivel pequeño.

Olvidar el anexo 10. Es el único anexo común a los tres niveles. Sin él, imposible demostrar quién ha pagado qué. En caso de litigio, es el primer documento que pedirá el juez.

Rellenar los anexos del nivel equivocado. Un síndico de nivel medio que produce los anexos 13-1 y 13-2 en vez de los anexos 11 y 12 no cumple con el Decreto 2.23.700. Verifique su importe de cargas llamadas antes de empezar.

Ignorar los anexos a cero. ¿Su copropiedad no tiene préstamos? El anexo 8 sigue siendo obligatorio para el nivel grande. Lo mismo para el fondo de reserva (anexo 7). Un documento con importes a cero es perfectamente válido. Un documento ausente es una no conformidad.

No respetar el formato oficial. El BO 7391 publica un modelo para cada anexo. Los encabezados, las columnas, la estructura deben coincidir. Una tabla Excel "casera" con los datos correctos pero el formato equivocado puede dar problemas durante una inspección.

¿Cómo rellenar los anexos en la práctica?

Tres opciones se le presentan.

Opción 1: a mano. Descarga los modelos del BO 7391, los imprime y los rellena con bolígrafo. Factible para un edificio muy pequeño con flujos simples. Pero el menor error obliga a empezar de nuevo.

Opción 2: con hoja de cálculo. Recrea los modelos en Excel o Google Sheets. Es mejor, porque puede corregir sin rehacer todo. Pero debe asegurarse de que la maquetación respeta el formato oficial, que las fórmulas son correctas y que los totales entre anexos son coherentes. Un copiar y pegar descuidado y su balance ya no cuadra con su cuenta de gestión.

Opción 3: con un software dedicado. Una herramienta como Kassaba detecta automáticamente su nivel según las cargas llamadas, rellena los datos a partir de sus asientos contables y genera los anexos en el formato correcto. Tiene un control de coherencia integrado: si el total de contribuciones del anexo 10 no cuadra con los ingresos del anexo 4, el software le avisa.

Para las copropiedades del nivel grande (ocho anexos a producir), la tercera opción ahorra horas de trabajo y reduce drásticamente el riesgo de error.

El vínculo con la asamblea general

El Artículo 24 de la Ley 18-00 obliga al síndico a rendir cuentas de su gestión ante la asamblea general anual. Los anexos del Decreto 2.23.700 son las piezas justificativas de esta rendición de cuentas.

En la práctica, usted distribuye (o envía) los anexos a los copropietarios con la convocatoria de la AG, al menos 15 días antes de la reunión (Artículo 16quinquies). Durante la AG, presenta las líneas generales: resultado del ejercicio, diferencias presupuestarias, estado de los impagados.

Los copropietarios votan entonces la aprobación de las cuentas por mayoría de 3/4 de los votos de todos los copropietarios (Artículo 21). Si las cuentas son rechazadas, el síndico deberá rehacerlas y convocar una nueva AG.

Unos anexos claros y conformes facilitan la aprobación. Un síndico que llega a la AG con documentos incompletos o en el formato equivocado se expone a preguntas, impugnaciones y, a veces, un rechazo rotundo.

Para comprender mejor la gestión de copropiedad en su conjunto, nuestra guía detalla todas las obligaciones del síndico.

Nuestra guía práctica de contabilidad de síndico detalla todo el proceso contable, desde los asientos diarios hasta la presentación en AG.

Genere sus anexos en unos pocos clics. Kassaba detecta automáticamente su nivel y produce los anexos correctos. Pruebe el software síndico Kassaba gratis

FAQ

¿Qué anexos del Decreto 2.23.700 debe producir mi edificio?

Depende del importe total de las cargas llamadas. Copropiedad pequeña (≤ 200.000 MAD): anexos 10, 13-1 y 13-2. Mediana (200.000 a 500.000 MAD): anexos 10, 11 y 12. Grande (≥ 500.000 MAD): anexos 3 a 10. El anexo 10 es obligatorio para todos los niveles.

¿Cuál es la diferencia entre los anexos simplificados y los completos?

Los anexos completos (3 a 9) detallan cada partida contable por separado: balance, cuenta de gestión, comparación presupuestaria, obras, fondo de reserva, préstamos y equipos. Los anexos simplificados (11, 12, 13-1, 13-2) agrupan esa información en uno o dos documentos condensados. El nivel de detalle exigido aumenta con el importe de las cargas.

¿Es obligatorio el anexo 10 para todas las copropiedades?

Sí. Sea cual sea el importe de las cargas llamadas, el seguimiento de las contribuciones de los copropietarios (Anexo 10) es exigido. Es el único anexo común a los tres niveles del Decreto 2.23.700.

¿Se pueden rellenar los anexos del Decreto 2.23.700 con Excel?

Técnicamente sí, pero es arriesgado. Debe respetar el formato exacto del Boletín Oficial 7391, recalcular manualmente cada total y verificar la coherencia entre anexos. Un software como Kassaba genera automáticamente los anexos correctos según su nivel, lo que elimina errores de formato y cálculo.

Simplifique la gestión de su propiedad

Kassaba automatiza la contabilidad, los recordatorios de pago y la comunicación con los residentes.

Cree su cuenta gratuitaGratis durante la beta. Sin tarjeta bancaria.

Artículos relacionados

Control de plagas en copropiedad marroquí: quién paga y quién gestiona

¿Quién paga el control de plagas en Marruecos? Las zonas comunes suelen caer bajo el Artículo 26 del síndico; las privadas requieren prueba.

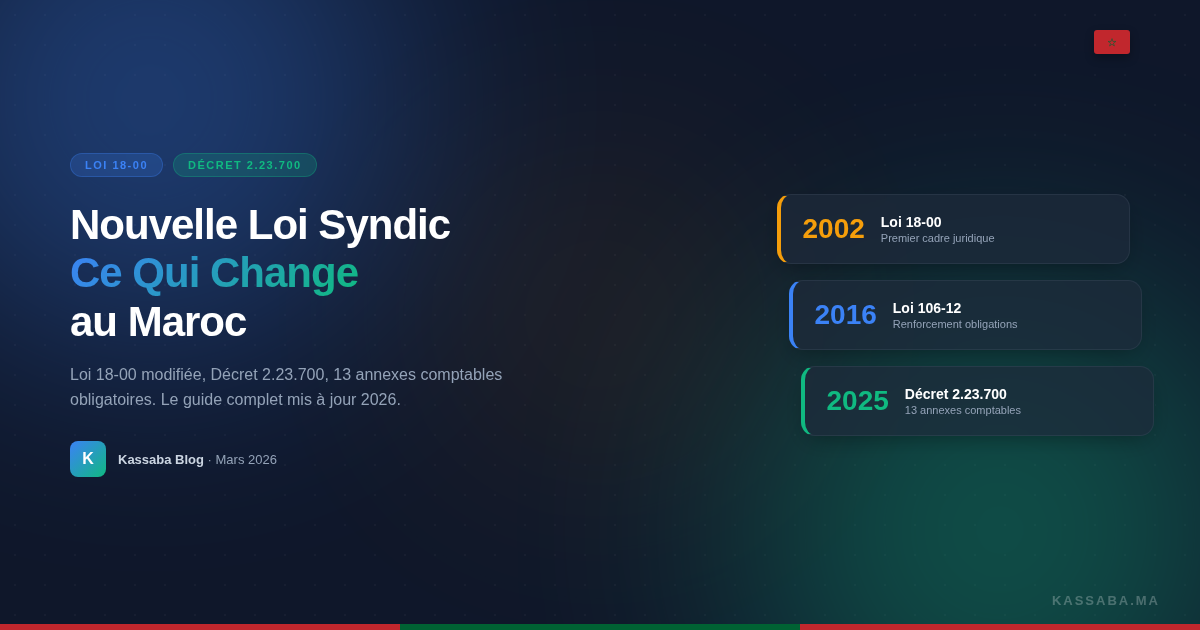

Nueva ley del síndico en Marruecos: qué cambia en 2025-2026

Todo sobre la nueva ley del síndico en Marruecos. Modificaciones de la Ley 18-00, Decreto 2.23.700, nuevas obligaciones contables y sanciones. Guía actualizada 2026.

Asamblea General de Copropiedad en Marruecos: Guía Completa

Cómo organizar una asamblea general de copropiedad en Marruecos: convocatoria, quórum, mayorías de voto, acta. La guía práctica para síndicos.