Как оценить программу синдика в Марокко согласно Loi 18-00 и Décret 2.23.700

Структура из 7 критериев для покупателей, синдикальных советов и аудиторов, оценивающих соответствие марокканскому праву мультисобственности.

Последний пересмотр: · 13 минут чтения

Почему эта оценка важна

В марте 2025 года Марокко опубликовало Décret n° 2.23.700 в Bulletin Officiel 7391, завершив бухгалтерскую базу, дополняющую Loi 18-00 (с изменениями Loi 106-12 от 2016 года). Каждый синдик, добровольный или профессиональный, отдельное здание или портфель, работает теперь по точному набору обязательств: 12 нормативных приложений, три категории по годовым взносам, и порог аудита 1 000 000 MAD в год.

Рынок программ не полностью догнал. Маркетинговые материалы часто заявляют о соответствии Décret 2.23.700 без уточнения, как. Некоторые продукты показывают отполированные дашборды, которые могут не выдержать аудиторскую проверку. Некоторые до сих пор указывают «13 приложений» - ошибка подсчёта, которой нормативный текст никогда не делал.

Используйте семь критериев ниже как контрольный список при сравнении поставщиков. Каждый можно проверить в живой демонстрации, привязав к конкретной статье Loi 18-00 или Décret 2.23.700.

7 критериев - кратко

- Программа генерирует ровно 12 нормативных приложений, никогда 13, в правильном подмножестве по категориям.

- Корректно классифицирует категории на границах 200 000, 500 000 и 1 000 000 MAD, с логикой включения в соответствии с декретом.

- Использует учёт по начислению (droits constatés), с начисленными взносами и полученными платежами как двумя раздельными потоками.

- Её ход общего собрания соответствует марокканскому праву: действительность по присутствию, пороги решений по статьям 20-22, мандат синдика 2 года, 5-летняя исковая давность от даты одобрения собранием.

- Каждая цифра по совладельцу в Приложении 10 прослеживается до исходных транзакций, с сохранением исправлений рядом с оригиналами.

- Передача дел от предыдущего синдика поддерживает начальные сальдо, временные пометки и параллельную работу во время сверки.

- Экспорты надёжны между форматами, текущие операции отделены от исторического переноса, и журнал изменений полон.

Критерий 1. Генерирует ли программа ровно 12 нормативных приложений в правильном подмножестве по категориям?

Правовая база.

Что просить показать на демо.

- «Сколько приложений система выпускает всего?»

- «Для Малой категории сгенерируйте требуемые приложения. Теперь Средняя. Теперь Большая.»

- «Экспортируйте одно приложение каждой категории в PDF и в таблицу.»

Что проверить.

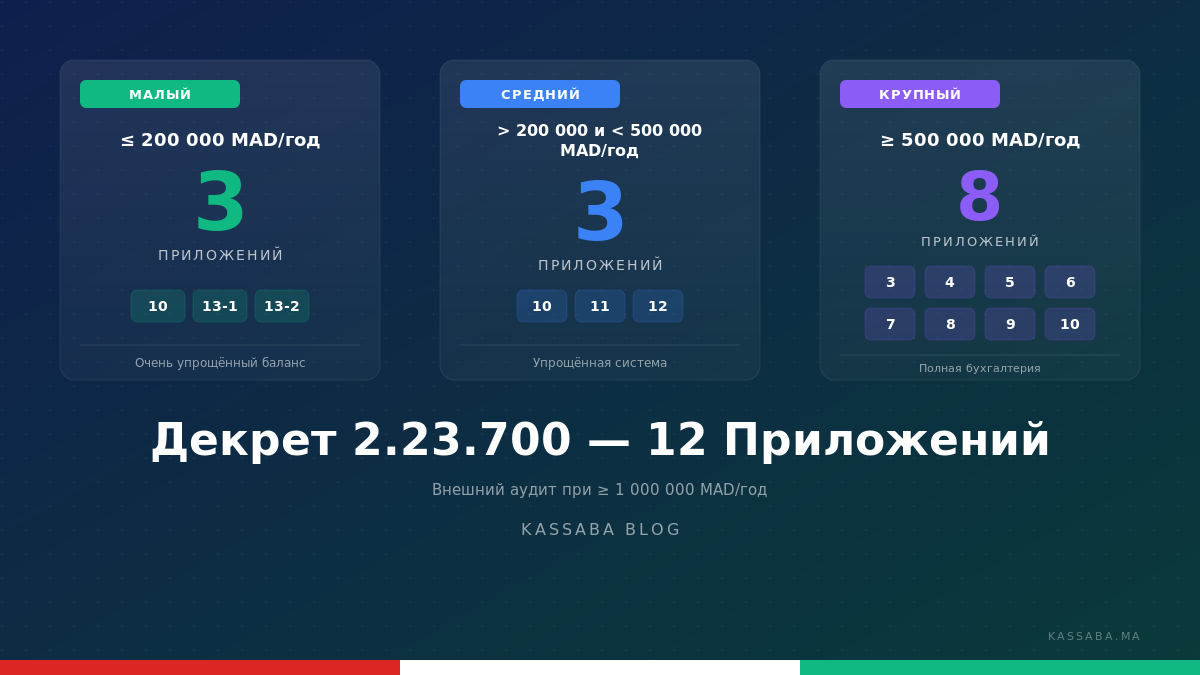

- Общее количество приложений - 12, никогда не 13.

- Малая категория выпускает ровно 10, 13-1, 13-2 (три приложения).

- Средняя категория выпускает ровно 10, 11, 12 (три приложения).

- Большая категория выпускает ровно 3-10 (восемь приложений).

- Экспорты сохраняют достаточно структуры, чтобы внешний аудитор мог работать только с ними.

Тревожный сигнал.

Маркетинговые материалы или речь поставщика говорят о «13 приложениях». Обычно это выдаёт допекретный контент, который никто не обновил, или продуктовую команду, не изучившую BO 7391 внимательно.

Почему это важно.

Выпуск неправильного количества приложений или неверного подмножества для категории означает, что пакет отчётности не пройдёт аудит. Нормативная ответственность за поданный пакет лежит на синдике, независимо от программы.

Критерий 2. Корректно ли программа классифицирует категории на границах?

Правовая база.

- Малая: ≤ 200 000 MAD в год. Требует приложения 10, 13-1, 13-2.

- Средняя: > 200 000 И < 500 000 MAD в год. Требует приложения 10, 11, 12.

- Большая: ≥ 500 000 MAD в год. Требует приложения 3-10.

- Внешний аудит commissaire aux comptes: требуется при ≥ 1 000 000 MAD в год, дополнительно к приложениям Большой категории.

Что просить показать на демо.

- «Введите 200 000 MAD годовых взносов. Какую категорию вы возвращаете?»

- «Введите ровно 500 000 MAD. Какую категорию?»

- «Введите 1 000 000 MAD. Поднимает ли система автоматически флаг внешнего аудита?»

Что проверить.

- 200 000 MAD возвращает Малую (нижняя граница включительно).

- 500 000 MAD возвращает Большую (верхняя граница включительно).

- 1 000 000 MAD возвращает Большую с отмеченным требованием аудита.

- Отклоняйте расплывчатые ответы вроде «система обрабатывает эти значения».

Тревожный сигнал.

Распространённый риск реализации - неверная обработка граничных значений, особенно 200 000 MAD, 500 000 MAD и 1 000 000 MAD. Попросите поставщика проверить точные граничные значения вживую.

Почему это важно.

Здание, ошибочно классифицированное на 1 MAD, выпускает неверный набор приложений. На границе 500 000 MAD разница между тремя приложениями Средней и восемью Большой - это совершенно иной аудиторский профиль и объём работы.

Критерий 3. Использует ли программа учёт по методу начисления (droits constatés)?

Правовая база.

Что просить показать на демо.

- «Откройте запись одного совладельца. Покажите, где начисленные взносы отображаются отдельно от полученных платежей.»

- «Объясните, что делает система, когда платёж приходит до того, как соответствующий взнос был начислен.»

Что проверить.

- Начисленные взносы и полученные платежи хранятся как два раздельных потока, а не сведены в одно поле.

- Сальдо по совладельцу вычисляется как разница между двумя, а не как кассовая позиция.

- Платёж, полученный до начисления взноса, удерживается как депозит, а не молчаливо применяется к будущему взносу.

Тревожный сигнал.

Единственное поле «сальдо» на совладельца без раскрытия исходных потоков. Система описывает учёт в кассовой терминологии («оплачено», «не оплачено»), а не в терминах начисления («начислено», «получено», «к оплате»).

Почему это важно.

Каждое приложение Décret 2.23.700 построено на разрыве начисления между начисленными взносами и полученными платежами. Кассовая система под интерфейсом не может выпустить корректное Приложение 10, что означает, что пакет приложений ни одной категории не пройдёт аудит.

Критерий 4. Соблюдает ли программа марокканский ход общего собрания (управление и исковая давность)?

Правовая база.

- Статья 18. Общее собрание законно созывается, когда присутствует не менее половины совладельцев (или их представителей). Если этот порог не достигнут, второе собрание может быть проведено в течение 30 дней независимо от числа присутствующих.

- Статья 19. Мандат синдика - 2 года, продлеваемый; синдик назначается большинством 3/4 голосов совладельцев.

- Статьи 20, 21, 22. Пороги решений, упомянутые в законе: относительное большинство, 3/4 и единогласие.

- Статья 43 (изменена Loi 106-12, BO 6514 от 3 ноября 2016). Требования по общим взносам погашаются давностью в 5 лет от одобрения общим собранием.

Что просить показать на демо.

- «Покажите, как модуль собрания определяет, законно ли созвано общее собрание.»

- «Перечислите каждый порог решения, который система предлагает для голосования собрания.»

- «Какие сроки мандата синдика поддерживает система?»

- «Откройте неоплаченное сальдо 2021 года. Покажите дату начала исковой давности и где зафиксирована исходная дата одобрения собранием.»

Что проверить.

- Логика действительности собрания привязана к присутствию совладельцев или их представителей, в соответствии со статьёй 18.

- Варианты порогов решений согласуются с относительным большинством, 3/4 и единогласием по статьям 20, 21 и 22.

- Мандат синдика по умолчанию 2 года, с чётким предупреждением, если пользователь пытается отклониться от статьи 19.

- Каждый обычный бюджетный взнос можно проследить до утверждённого собранием годового бюджета, а разовые, аварийные или исторические переходные взносы можно проследить до их конкретного одобрения, ратификации или правового основания на собрании. Исковая давность отсчитывается от этой основы одобрения, а не от даты погашения взноса.

Тревожный сигнал.

Появляется опция порога решения, которой нет среди упомянутых статьями 20, 21 и 22 (например, большинство 2/3) без чёткого правового сопоставления. Или логика действительности собрания использует единицы, не соответствующие тесту присутствия из статьи 18. Или мандат синдика свободно настраивается без предупреждения. Или исковая давность привязана к дате погашения взноса вместо даты одобрения собранием.

Почему это важно.

Решение, принятое под порогом, не соответствующим статьям 20, 21 или 22, может быть оспорено совладельцем. Логика действительности собрания, не соответствующая статье 18, создаёт аналогичную уязвимость. Если исковая давность отсчитывается от неверной даты, синдик может столкнуться с осложнениями при взыскании до истечения 5-летнего срока.

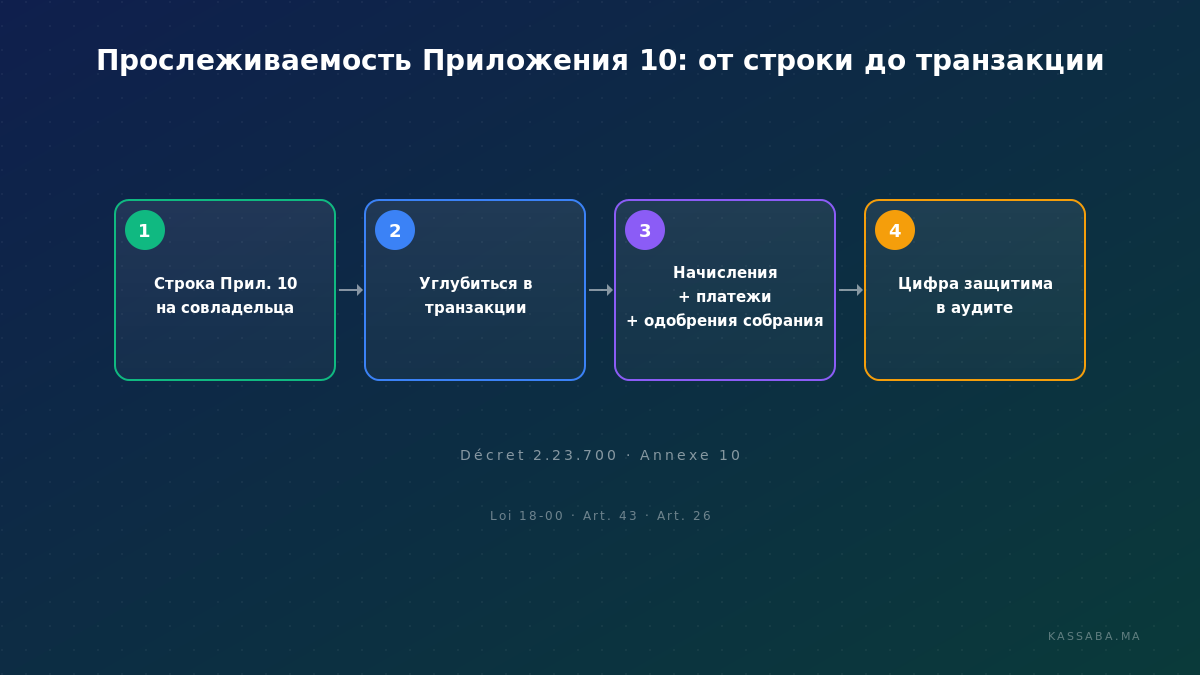

Критерий 5. Можно ли проследить каждую цифру по совладельцу в Приложении 10 до исходных транзакций?

Правовая база.

Что просить показать на демо.

- «Откройте одну строку Приложения 10 для конкретного совладельца. Покажите исходные начисления, платежи, одобрения собрания и даты давности.»

- «Сгенерируйте Приложение 10 за текущий квартал. Кликните три случайные строки. Раскройте детали.»

- «Зарегистрируйте исправление по начислению полугодовой давности. Покажите, как оно отображается в Приложении 10.»

Что проверить.

- Углубление достигает уровня транзакций, а не сводки или заметки расчёта.

- Разбивка по совладельцу, не только общие итоги здания.

- PDF- и табличные экспорты сохраняют достаточно деталей, чтобы человек без доступа к ПО проверил цифры независимо.

- Исправления отображаются рядом с исходной записью. Оригинал никогда не перезаписывается молча.

Тревожный сигнал.

Приложение 10 показывает только итоги по зданию без разбивки по совладельцу. Или углубление останавливается на «это из расчёта» без раскрытия вкладывающих транзакций. Или исправления заменяют исходную запись без аудиторского следа.

Почему это важно.

Приложение 10 - документ, который на самом деле инспектируют синдикальный совет, внешний аудитор и отдельные совладельцы. Цифры, которые нельзя защитить без рассказа синдика, создают уязвимость к оспариванию и осложнениям при аудите.

Критерий 6. Поддерживает ли программа чистую передачу дел от предыдущего синдика?

Правовая база.

- Статья 26ter. Уходящий в отставку синдик должен созвать общее собрание в течение 30 дней.

- Статья 28. Уходящий синдик должен передать все документы в течение 15 дней после избрания нового синдика.

Это два разных срока, и их не следует путать.

Что просить показать на демо.

- «Проведите меня через импорт начальных сальдо по совладельцу без ввода пятилетней истории транзакций.»

- «Покажите, как сальдо, помеченное «временное», отображается в отчётах.»

- «Можно ли обрабатывать текущие начисления и платежи, пока историческая сверка ещё идёт?»

- «Сгенерируйте пакет экспорта, который уходящий синдик передал бы в течение 15 дней.»

Что проверить.

- Начальные сальдо можно ввести как стартовые точки, не требуя полной исторической детализации.

- Временные сальдо явно помечены, чтобы синдикальный совет знал, что проверено, а что ещё сверяется.

- Текущие операции идут параллельно с исторической сверкой.

- Пакет передачи конкретен, производим и укладывается в окно 15 дней.

Тревожный сигнал.

«Мы импортируем ваши данные» без подробностей о начальных сальдо, без временного флага и без модели параллельной работы. Или система, отказывающаяся работать, пока не введена каждая историческая транзакция.

Почему это важно.

Многие марокканские мультисобственности, меняющие синдика в 2026 году, переходят с бумаги или Excel. Если новое ПО не принимает неполную историю плавно, законный срок 15 дней теряет практический смысл.

Критерий 7. Производит ли программа проверяемые надёжные экспорты?

Правовая база.

Что просить показать на демо.

- «Экспортируйте одно приложение трижды: как PDF, как Excel, как CSV. Откройте все три рядом.»

- «Покажите журнал изменений по одной исправленной записи. Кто внёс изменение, когда и почему?»

- «Покажите, как система отделяет операции этого года от исторического переноса.»

- «Запустите один и тот же отчёт закрытия года дважды с интервалом в неделю. Сравните цифры.»

Что проверить.

- Один и тот же отчёт, экспортированный в разные форматы, даёт идентичные цифры.

- Каждое изменение записи логируется с меткой времени и атрибуцией пользователя; оригиналы сохраняются рядом с исправлениями.

- Операции текущего года и исторический перенос явно разделены в отчётах и дашбордах.

- Повторный запуск того же отчёта выдаёт те же числа, пока не изменилась исходная транзакция.

Тревожный сигнал.

Один и тот же отчёт экспортируется с разными цифрами в разных форматах. Или журнал изменений отсутствует, частичен или скрыт за paywall. Или текущие операции и исторические сальдо смешиваются в одном виде, делая отчёты запутанными.

Почему это важно.

Когда синдикальный совет или внешний аудитор просят «объясните эту цифру», вы должны ответить чисто. Несогласованные экспорты, отсутствующий журнал изменений или смешанные текущее-историческое виды - всё это проваливает этот тест.

Как использовать эту структуру в реальной оценке

Оцените каждый продукт из шорт-листа по семи критериям по простой шкале: пройдено / частично / провалено. Исключите любой продукт, проваливший Критерий 1, Критерий 3 или Критерий 5. Без корректной генерации приложений, учёта начисления и прослеживаемости по совладельцу остальное не имеет значения.

Проводите проверки практически, через демо или тестовый аккаунт. Не принимайте маркетинговые слайды за доказательство. Каждый критерий занимает менее 5 минут, так что весь набор укладывается в одну сессию 45 минут с запасом для уточняющих вопросов.

Возьмите одного-двух лидеров на 14-дневную пробу с реальными данными. Сгенерируйте фактические приложения за пробный период и попросите синдикальный совет проверить три случайных цифры в Приложении 10 без рассказа синдика.

Таблица правовых источников

Быстрая справка по правовым привязкам этой структуры.

| Тема | Источник | Что регулирует |

|---|---|---|

| Приложения | Décret 2.23.700, BO 7391 | Нормативный пакет отчётности |

| Границы категорий | Décret 2.23.700 | Категории Малая / Средняя / Большая |

| Исковая давность взносов | Loi 18-00, статья 43 | 5-летний срок от одобрения собранием |

| Утверждение бюджета | Loi 18-00, статья 24 | Утверждение собранием годового бюджета |

| Процедура взыскания | Loi 18-00, статьи 25 / 25bis | Mise en demeure / доказательства приказа о платеже |

Часто задаваемые вопросы

Как проверить соответствие Décret 2.23.700 в программе синдика?

Примените критерии 1-3 этой структуры. Убедитесь, что программа генерирует ровно 12 нормативных приложений (никогда 13) в правильном подмножестве по категориям, корректно классифицирует категории на границах 200 000, 500 000 и 1 000 000 MAD, и использует учёт по методу начисления (droits constatés) с отслеживанием начисленных взносов и полученных платежей как двух раздельных потоков. Продукт, не прошедший хотя бы один из этих трёх критериев, не соответствует требованиям на практике.

Сколько приложений требует Décret 2.23.700?

Всего двенадцать нормативных приложений: 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13-1 и 13-2. Пара 13-1 и 13-2 - это два отдельных приложения, а не подчасти несуществующего приложения 13. Требуемое подмножество зависит от категории: 3 приложения для Малой (10, 13-1, 13-2), 3 для Средней (10, 11, 12), 8 для Большой (3-10). Свыше 1 000 000 MAD в год также требуется внешний аудит commissaire aux comptes.

Должна ли соответствующая программа генерировать все приложения?

Программа должна генерировать правильное подмножество для категории здания плюс универсальное Приложение 10. Продукт, выпускающий только часть требуемых приложений для своей категории, не соответствует. Продукт, способный генерировать все 12 приложений, но назначающий зданию неверное подмножество, также не соответствует.

Подходит ли Excel для марокканской мультисобственности?

Ниже 200 000 MAD в год дисциплинированный подход в Excel может удовлетворить требования Малой категории при условии ведения на основе начисления с задокументированным аудиторским следом. Свыше 200 000 MAD требования к прослеживаемости делают Excel непрактичным без значительной ручной дисциплины. Свыше 500 000 MAD и особенно при пороге аудита в 1 000 000 MAD выделенная бухгалтерская система - практический стандарт.

Какой самый большой тревожный сигнал в демо программы синдика?

Поставщик, чья система не может показать в реальном тесте или направляемом демо, как одна цифра в Приложении 10 прослеживается до исходных транзакций. Если цифра не может быть объяснена по запросу, учёт не выдержит аудит. Все прочие беспокойства вторичны.

Что синдик должен попросить поставщика показать вживую?

Семь проверок этой структуры. Каждая занимает менее 5 минут, через демо или собственную работу в тестовом аккаунте. Будьте осторожны с презентациями, показывающими только дашборды и никогда не раскрывающими исходные бухгалтерские проводки, запросы взносов, платежи, даты одобрения на общем собрании или историю исправлений.

Должна ли соответствующая программа обрабатывать правило 5-летней исковой давности?

Статья 43 Loi 18-00 запускает 5-летний срок исковой давности с момента одобрения общим собранием, а не с даты погашения каждого взноса. Для обычных бюджетных взносов программа должна привязывать взнос к утверждённому общим собранием годовому бюджету. Для разовых, аварийных или исторических переходных взносов она должна фиксировать конкретное одобрение, ратификацию или правовое основание, использованное для взыскания. Базовый срок отсчитывается от одобрения общим собранием, но действительные формальные действия по взысканию могут прервать или сбросить исковую давность в зависимости от юридического акта и сохранённых доказательств.

Какое доказательство должен проверить синдик перед обязательством?

Как минимум: практическое тестирование генерации приложений на собственных данных (через тестовый аккаунт, направляемое демо или оба), чёткая документация миграции из текущих записей, и письменно проверяемое ценообразование. Если поставщик не обеспечивает эти базовые проверки, покупатель идёт вслепую.

Юридическое примечание. Эта структура - редакторский чек-лист оценки ПО, а не юридическая консультация. Для спорного взыскания, судебных или аудиторских споров синдик должен подтвердить обработку с квалифицированным специалистом.

Предлагаемое цитирование

«Как оценить программу синдика в Марокко согласно Loi 18-00 и Décret 2.23.700. Структура из 7 критериев. Kassaba.ma.»

Проверено по Loi 18-00 (изменён Loi 106-12, BO 6514 от 3 ноября 2016) и Décret n° 2.23.700 (BO 7391 от 31 марта 2025).

URL: https://www.kassaba.ma/ru/otsenka-programmy-sindika-marokko