Декрет 2.23.700: Всё, что синдикам в Марокко нужно знать о бухгалтерском соответствии

Обновлено

С первого финансового года после публикации (1 января 2026 года для зданий с календарным финансовым годом) каждый синдик в Марокко обязан соблюдать новые правила бухгалтерского учёта. Большинство до сих пор не знают, что именно требует Декрет 2.23.700. В этом руководстве мы разбираем 3-уровневую классификацию, до 12 финансовых приложений, типичные ошибки и конкретные шаги для соответствия. Неважно, являетесь ли вы добровольным синдиком, управляющим небольшим домом, или профессионалом с десятками объектов: правила одинаковы для всех.

Об этом руководстве:Вся информация взята непосредственно из Декрета n° 2.23.700 в редакции, опубликованной в Официальном бюллетене (Bulletin Officiel) n° 7391 (31 марта 2025 года), официальном источнике марокканского законодательства. Пороговые значения уровней, требования к приложениям и правила учёта основаны на окончательной опубликованной версии декрета, а не на черновиках. Некоторые интернет-источники ошибочно ссылаются на "Décret 2.23.733" из более ранних стадий проекта декрета (projet de décret). Система соответствия Kassaba построена на основе закона в том виде, в каком он был принят.

Что такое Декрет 2.23.700?

Декрет n° 2.23.700, это постановление правительства Марокко, опубликованное 31 марта 2025 года вОфициальном бюллетене (Bulletin Officiel) n° 7391. Оно принято во исполнение бухгалтерских требований Закона 18-00 (основного закона Марокко о совместной собственности) и устанавливает конкретные стандарты учёта и отчётности по финансам здания. Соответствие обязательно с первого финансового года после публикации (1 января 2026 года для зданий с календарным финансовым годом).

До этого декрета бухгалтерия синдиков была в хаотичном состоянии. Некоторые синдики вели скрупулёзные записи. Многие ограничивались тетрадкой. А кто-то не вёл учёт вообще. У совладельцев не было возможности сравнить отчётность своего синдика с каким-либо стандартом. Деньги пропадали. Доверие разрушалось. Собрания превращались в перепалки из-за квитанций, которые никто не мог найти.

Декрет решает эту проблему, чётко определяя, какие финансовые документы синдик обязан подготовить, в какие сроки и в каком формате. Он вводит до 12 конкретных приложений (в зависимости от размера здания) и 3-уровневую систему классификации на основе ежегодных начисленных взносов здания. Цель проста: если вы управляете чужими деньгами, вы должны доказать, куда они ушли.

Ключевые факты:

- • Официальное название: Décret n° 2.23.700

- • Опубликован: 31 марта 2025 года в Bulletin Officiel n° 7391

- • Соответствие с: первого финансового года после публикации (1 января 2026 года для зданий с календарным финансовым годом)

- • Во исполнение: бухгалтерских положений Закона 18-00

- • Распространяется на: ВСЕХ синдиков (добровольных и профессиональных)

- • Определяет: до 12 финансовых приложений в зависимости от уровня здания

- • Классификация: 3-уровневая система (Малый, Средний, Крупный) по ежегодным начисленным взносам

Игнорировать это нельзя. Даже если вы бесплатно управляете домом из 6 квартир как добровольный синдик, декрет распространяется и на вас. Для небольших зданий требования проще (Малый уровень), но они существуют.

К какому уровню классификации относится мой дом?

Декрет разделяет здания на 3 уровня по общей сумме годовых начисленных платежей. Не собранных. Начисленных. Эта разница постоянно вводит людей в заблуждение. Если вы выставили к оплате 200 000 MAD, но собрали только 150 000, ваш уровень определяется по 200 000.

≤ 200 000 MAD/год

Пример: 15 квартир, 800 MAD/месяц = 144 000 MAD/год

Требуется: Приложения 10, 13-1, 13-2 (очень упрощённые)

Типично: небольшие и средние жилые дома

200K - 500K MAD/год

Пример: 30 квартир, 900 MAD/месяц = 324 000 MAD/год

Требуется: Приложения 10, 11, 12 (упрощённая система)

Типично: средние и крупные дома с лифтом и охраной

≥ 500 000 MAD/год

Пример: комплекс из 111 квартир, 5 750 MAD/квартира/год = 638 850 MAD/год

Требуется: Приложения 3-10 (полный учёт)

Типично: крупный комплекс, полная инфраструктура, профессиональное управление

Как рассчитать уровень вашего здания

Сложите все начисленные годовые платежи

Включите как регулярные ежемесячные платежи, так и специальные начисления (разовый ремонт, целевые сборы). Используйте полную сумму выставленных счетов, даже если часть совладельцев ещё не заплатила.

Используйте метод начисления

Платежи НАЧИСЛЕННЫЕ, не собранные. Если вы выставили 200 000 MAD, но собрали только 150 000, ваш уровень определяется по 200 000.

Границы финансового года

С 1 января по 31 декабря. Никаких расчётов посреди года, никаких нестандартных финансовых годов.

Учитывайте все квартиры

Считайте начисления по каждой квартире, включая неплательщиков. Уровень определяется тем, что вы выставили к оплате, а не тем, что поступило на счёт.

Реальный пример: дом Al Andalous, Тетуан

- • 111 квартир

- • 5 755 MAD средний годовой платёж за квартиру

- • 111 × 5 755 = 638 850 MAD

- • Классификация: Крупный (≥500K MAD)

- • Требуется: Приложения 3-10 (полный учёт)

Важный момент: ваш уровень может меняться из года в год. Если был проведён крупный ремонт с дополнительными сборами, вы можете перейти с Малого на Средний уровень на этот год. Всегда пересчитывайте.

Реальная ситуация: ошибка в расчёте уровня

Дом из 45 квартир в Фесе рассчитал уровень по собранным платежам (180 000 MAD) вместо начисленных (230 000 MAD). Они классифицировали себя как Малый уровень и подготовили только Приложения 10, 13-1 и 13-2. На собрании один из совладельцев, работающий в бухгалтерии, заметил ошибку. Здание на самом деле относилось к Среднему уровню и требовало Приложений 10, 11 и 12. Весь пакет бухгалтерской документации оказался неполным. Собрание отказало в утверждении. Синдик потратил три дополнительные недели на подготовку недостающих приложений, а дому пришлось оплатить повторное собрание. И всё из-за использования неправильного числа (собранные вместо начисленных) для определения уровня.

Что ваш уровень означает на практике

Уровень определяет, какие приложения вам нужно сдавать. Но он также показывает, сколько работы вас ждёт. Вот чего ожидать на каждом уровне.

Малый (≤ 200 000 MAD/год): Посильная задача для добровольца

Профиль здания:

6-25 квартир. Без лифта (или простой лифт). Базовые услуги: уборка несколько раз в неделю, возможно, садовник. Простая структура. В основном марокканские жители, часть MRE (марокканцы за рубежом).

Пример: Résidence Yasmine, Тетуан

15 квартир, простой лифт, уборка три раза в неделю. Бюджет: 144 000 MAD (800 MAD/квартира/месяц). Малый уровень = Приложения 10, 13-1, 13-2 (очень упрощённые).

Временные затраты:

- Ежемесячный учёт: 15-30 минут

- Сверка с банком: 10 минут/месяц

- Закрытие года: 4-6 часов (первый раз), 2 часа (потом)

- Подготовка к собранию: 3-4 часа

- Итого за год: ~40 часов (менее 1 часа в неделю)

На чём спотыкаются синдики Малого уровня:

- ✗ "Мы слишком маленькие для полноценного учёта" (неверно. Закон 18-00 применяется ко ВСЕМ зданиям)

- ✗ "Буду вести всё в тетрадке" (собрания отклоняют тетрадочные отчёты)

- ✗ "Упрощённый означает, что можно что-то пропустить" (вам по-прежнему нужны Приложения 10, 13-1 и 13-2 в правильном формате)

Преимущество Малого уровня: Вы точно справитесь как доброволец. Упрощённые требования означают меньше бумажной работы, а программа возьмёт на себя основную часть.

Средний (200K-500K MAD/год): Упрощённый бухгалтерский учёт

Профиль здания:

20-60 квартир. Лифт (добавляет 25-35K MAD/год). Охрана и уборка. Смесь постоянных жителей и MRE. Более сложные финансы с несколькими поставщиками.

Пример: Résidence Les Palmiers, Рабат

30 квартир, лифт, ночная охрана, ежедневная уборка. Бюджет: 324 000 MAD (900 MAD/квартира/месяц). Средний уровень = Приложения 10, 11, 12 (упрощённая система).

Временные затраты:

- Ежемесячный учёт: 30-90 минут

- Сверка с банком: 15-20 минут/месяц

- Работа с поставщиками: 30-60 минут/месяц

- Закрытие года: 1-3 дня

- Итого за год: ~80-150 часов (~2-3 часа/неделю)

Выбор на Среднем уровне:

Здесь добровольные синдики начинают задаваться вопросом, стоит ли это того. 80-150 часов в год бесплатно? Некоторые справляются. Многие выгорают. Можете ли вы стабильно уделять 2-3 часа в неделю? Есть ли у вас замена на время отсутствия? Готов ли дом платить вознаграждение? Подумайте о найме бухгалтера для проверки в конце года (3 000-8 000 MAD).

Крупный (≥ 500 000 MAD/год): Территория профессионалов

Профиль здания:

60+ квартир. Полный сервис: лифт, круглосуточная охрана, ежедневная уборка, садовник, возможно бассейн/спортзал. Значительная доля MRE. Сложные операции с несколькими сотрудниками.

Пример: Al Andalous, Тетуан

111 квартир, лифт + резервный, круглосуточная охрана, уборка, садовник, бассейн. Бюджет: 638 850 MAD (5 755 MAD/квартира/год). Крупный уровень = Приложения 3-10 (полный учёт).

Временные затраты:

- Ежемесячный учёт: 2-4 часа

- Работа с поставщиками: 1-2 часа/месяц

- Координация персонала: 2-3 часа/месяц

- Закрытие года + дополнительные приложения: 3-7 дней

- Итого за год: ~200+ часов (~4+ часа/неделю)

Реальность Крупного уровня:

Работа, приближающаяся к полной занятости. Большинство зданий Крупного уровня должны либо оплачивать синдика (5 000-10 000 MAD/месяц), либо нанять профессиональную управляющую компанию. Полный учёт означает Приложения 3-10: баланс, общий управленческий счёт, сравнение бюджета и другое. Kassaba также формирует дополнительные упрощённые формы (11, 12, 13-1, 13-2) для повышения прозрачности. Если начисленные взносы превышают 1 000 000 MAD, аудит сертифицированным бухгалтером обязателен согласно Декрету. Волонтёрство в таком масштабе: возможно, но крайне редко.

Переход между уровнями

Что если вы на Малом уровне, но приближаетесь к Среднему? Скажем, 185K MAD в этом году, и в следующем может быть 210K? Планируйте заранее: изучите требования Приложений 11 и 12 (упрощённый баланс и отчёт о доходах, это шаг вверх от формата из 4 строк), рассмотрите возможность привлечения бухгалтера и предупредите совладельцев о возрастающих требованиях.

Переход со Среднего на Крупный, самый серьёзный. Если ваш дом перешагнул отметку в 500K MAD, серьёзно задумайтесь о профессиональном управлении. Полная система бухгалтерского учёта (Приложения 3-10), включая баланс, общий управленческий счёт и журнал двойной записи, это не то, с чем большинство добровольных синдиков могут справиться должным образом.

Какие приложения нужны моему зданию?

Это зависит от уровня. Малые здания (≤ 200K MAD) получают очень упрощённые требования: Приложения 10, 13-1 и 13-2. Средние здания (200K-500K MAD) должны вести упрощённый учёт: Приложения 10, 11 и 12. Крупные здания (500K+ MAD) обязаны вести полный учёт: Приложения с 3 по 10. Крупный уровень также получает дополнительные упрощённые формы (11, 12, 13-1, 13-2).

Каждое приложение подробно разбирается в разделе ниже. Пока вот краткая справка:

| Прилож. | Название | Малый | Средний | Крупный |

|---|---|---|---|---|

| 3 | Отчёт о финансовом положении (État de la situation financière) | — | — | ✓ |

| 4 | Общий счёт управления (Compte de Gestion) | — | — | ✓ |

| 5 | Сравнение бюджета (Budgets) | — | — | ✓ |

| 6 | Внеплановые работы (Travaux Non Courants) | — | — | ✓ |

| 7 | Учёт резервного фонда (Fonds de Réserve) | — | — | ✓ |

| 8 | Учёт кредитов (Emprunts) | — | — | ✓ |

| 9 | Учёт оборудования (Immobilisations) | — | — | ✓ |

| 10 | Взносы совладельцев | ✓ | ✓ | ✓ |

| 11 | Упрощённые отчёты | — | ✓ | ✓ |

| 12 | Упрощённый отчёт о доходах + бюджет | — | ✓ | ✓ |

| 13-1 | Сверхупрощённый баланс (4 строки) | ✓ | — | ✓ |

| 13-2 | Сверхупрощённый отчёт о доходах + бюджет | ✓ | — | ✓ |

✓ = Обязательно для данного уровня. Малый = очень упрощённый (3 документа). Средний = упрощённый (3 документа). Крупный = полный учёт (8 документов). Крупный уровень также формирует 11, 12, 13-1, 13-2 как дополнительные упрощённые формы.

Что будет, если я не буду соблюдать?

Честный ответ: скорее всего, ничего прямо сейчас. Государственный контроль пока не слишком активен. Но совладельцы становятся всё осведомлённее. Они читают о своих правах. Они задают вопросы. И одна официальная жалоба в органы может стать основанием для проверки.

Вот чем вы рискуете:

- •Иски совладельцев. Любой совладелец может подать на вас в суд за непредоставление надлежащей отчётности. Личная ответственность за финансовые убытки.

- •Принудительное отстранение. Собрание или суд могут отстранить вас от должности синдика при систематическом неисполнении бухгалтерских обязанностей.

- •Невозможность взимать платежи. Без утверждённой отчётности вы теряете правовую позицию для судебного преследования неплательщиков.

- •Тупик на собрании. Если совладельцы отклоняют отчётность, новый бюджет утвердить нельзя. Нет бюджета, нет полномочий тратить. Всё замирает.

Соблюдение, это не по желанию. Это закон. Чем раньше вы начнёте, тем легче будет. Первый год это кривая обучения. Второй? Гораздо проще.

Распространяется ли Декрет 2.23.700 на добровольных синдиков?

Да. Без исключений.

Добровольные синдики несут те же бухгалтерские обязательства, что и профессионалы. Закон 18-00 не проводит различий между тем, кто зарабатывает этим на жизнь, и тем, кто занимается этим после работы, потому что никто другой в доме не захотел взять на себя ответственность.

Хорошая новость: большинство зданий с добровольным управлением попадают в Малый или Средний уровень, а значит, требования проще. Зданиям Малого уровня нужны только Приложения 10, 13-1 и 13-2, и при наличии подходящей программы их формирование занимает считанные минуты. Бухгалтер не нужен. Финансовое образование не нужно. Нужен систематический учёт на протяжении года.

Если вы добровольный синдик и чувствуете, что это чересчур, загляните в наше руководство для добровольных синдиков, где есть практические советы по управлению нагрузкой.

Реальная ситуация: доброволец Среднего уровня, который выгорел

Rachid вызвался управлять домом из 65 квартир в Касабланке после того, как предыдущий синдик уволился. "Что тут сложного?" Первый год: 200+ часов бухгалтерии, работы с поставщиками и преследования неплательщиков. Он выполнял работу Среднего уровня (бюджет: 420 000 MAD) как доброволец, по вечерам и выходным, параллельно работая инженером на полную ставку. К ноябрю он отставал на три месяца по сверке с банком, не начинал закрытие года, а до собрания оставалось шесть недель. Он ушёл в середине декабря. Дом провёл три месяца без синдика. В итоге совладельцы проголосовали за найм профессионала за 6 000 MAD/месяц. Они могли бы сделать это с самого начала и избавить всех от проблем.

Финансовые приложения: подробный разбор

Это ядро Декрета 2.23.700. Каждое приложение служит определённой цели, а вместе они дают полную картину финансов здания. Разберём, что собой представляет каждое из них, почему оно важно и на чём спотыкаются синдики.

Замечание о нумерации

Декрет нумерует приложения начиная с 3. Но два базовых понятия лежат в основе всей системы: начисленные платежи и собранные платежи. Kassaba отслеживает их как основные бухгалтерские записи, потому что все остальные приложения зависят от них. Сначала разберём их ниже, а затем пройдём по официальным приложениям декрета (с 3 по 13-2).

Начисленные платежи (État des Charges Appelées)

Все платежи, которые вы выставили совладельцам за год. Регулярные ежемесячные платежи и специальные разовые сборы. Это ваша запись о выставленных счетах.

Совладельцы проверяют этот документ, чтобы убедиться, что им начислена правильная сумма. Если Ahmed из квартиры 12 получал счёт на 650 MAD/месяц плюс 1 500 MAD за ремонт лифта в апреле, это 9 300 MAD за год.

Реальная ситуация: забытый сбор за лифт

Nadia, синдик 15-квартирного дома в Рабате, идеально подготовила отчёт о начислениях по ежемесячным платежам. Каждая квартира, каждый месяц, 650 MAD. На собрании один из совладельцев достал свою банковскую выписку: "Я заплатил 2 150 MAD в апреле. В вашем отчёте стоит только 650." Nadia забыла включить специальный сбор 1 500 MAD за замену троса лифта. Её общая сумма начислений показывала 117 000 MAD. Реальная сумма составляла 139 500 MAD. Итог по каждому совладельцу был неверен. Собрание отклонило отчётность. Она потратила две недели на пересчёт и созвала повторное собрание.

Типичные ошибки с начисленными платежами:

- • Учёт только ежемесячных платежей без специальных сборов

- • Запись начислений по дате оплаты, а не по дате выставления (дата начисления = день, когда вы его выставили)

- • Пропуск начислений по неплатящим квартирам (счёт выставляется им в любом случае, даже если они не платят)

- • Изменение сумм без объяснения (если квартира 3 перешла с 650 на 750, задокументируйте причину)

Как вести учёт начисленных платежей с нуля

Составьте список всех квартир с суммой ежемесячного платежа

Откройте регламент совместной собственности (règlement de copropriété) или протокол последнего собрания. Найдите утверждённый ежемесячный платёж по каждой квартире. Если все платят одинаково (скажем, 650 MAD), достаточно одной колонки. Если платежи различаются по долям (tantièmes), нужна точная сумма для каждой квартиры.

Добавьте 12 строк по каждой квартире (по одной за месяц)

Квартира 1: Янв 650, Фев 650, Мар 650... до декабря. Запись за каждый месяц, независимо от того, была ли произведена оплата. Это то, что вы НАЧИСЛИЛИ, а не то, что получили.

Добавьте специальные сборы в месяце их начисления

Собрание утвердило ремонт лифта на 1 500 MAD в апреле? Добавьте отдельную строку: "Квартира 1: Апрель - Специальный сбор (лифт) - 1 500 MAD." Сделайте это для каждой квартиры, которой начислен сбор. Итого по квартире 1 в апреле: 650 + 1 500 = 2 150 MAD.

Итого по квартире, затем общий итог

Квартира 1: 12 x 650 + 1 500 = 9 300 MAD. Сделайте это для всех квартир. Общий итог должен совпадать с утверждённым бюджетом плюс специальные сборы, утверждённые в течение года. Если цифры не сходятся, что-то упущено.

Собранные платежи (État des Charges Encaissées)

То, что было фактически оплачено. Не то, что вы выставили (это начисленные платежи), а то, что поступило на ваш банковский счёт. Разница между начисленными и собранными платежами показывает сумму задолженности.

Если вы выставили Ahmed счёт на 9 300 MAD, а он заплатил только 7 800 MAD, разница в 1 500 MAD отражается здесь. Именно тут видно, кто отстаёт с платежами.

Совет: если собранные платежи значительно ниже начисленных, у вас проблема со сбором. Этот разрыв, это ваша непогашенная задолженность, и он должен запустить действия по взысканию до следующего собрания.

Типичные ошибки с собранными платежами:

- • Смешение финансовых годов (зачисление 2 января может быть за декабрьские платежи)

- • Отсутствие привязки платежей к конкретным начислениям (квартира 12 заплатила 5 000 MAD, но за какие месяцы?)

- • Учёт наличных платежей без квитанций (если нет документа, значит этого не было)

- • Двойной учёт возвращённых или отменённых платежей

Как вести учёт собранных платежей с нуля

Начните с банковских выписок

Не с тетрадки. Не по памяти. Банковские выписки, это источник истины. Пройдите с января по декабрь и выпишите каждое входящее зачисление от совладельцев. Для наличных платежей используйте подписанные квитанции.

Свяжите каждый платёж с квартирой и периодом начисления

Квартира 12 перевела 1 300 MAD 10 марта. Это покрывает январь и февраль (650 x 2). Пометьте: "Квартира 12, платежи за янв + фев, банковский перевод." Если кто-то платит разовую сумму, разбейте её по конкретным начислениям. Не оставляйте 5 000 MAD без привязки.

Аккуратно обрабатывайте платежи на стыке годов

Дата платежа, это дата его зачисления банком. Квартира 5 заплатила 28 декабря, зачислено 2 января? Это доход 2025 года, а не 2024. Может показаться неправильным, но это корректный бухгалтерский учёт. Декабрьский платёж остаётся "неоплаченным" в 2024, а поступление отражается в январе 2025.

Сравните с начисленными для определения задолженности

Начислено по квартире 12: 9 300 MAD. Собрано по квартире 12: 7 800 MAD. Задолженность: 1 500 MAD. Сделайте это для каждой квартиры. Общая разница между начисленными и собранными, это совокупная непогашенная задолженность здания. Если эта цифра велика (скажем, 20%+ бюджета), у вас проблема со сбором платежей.

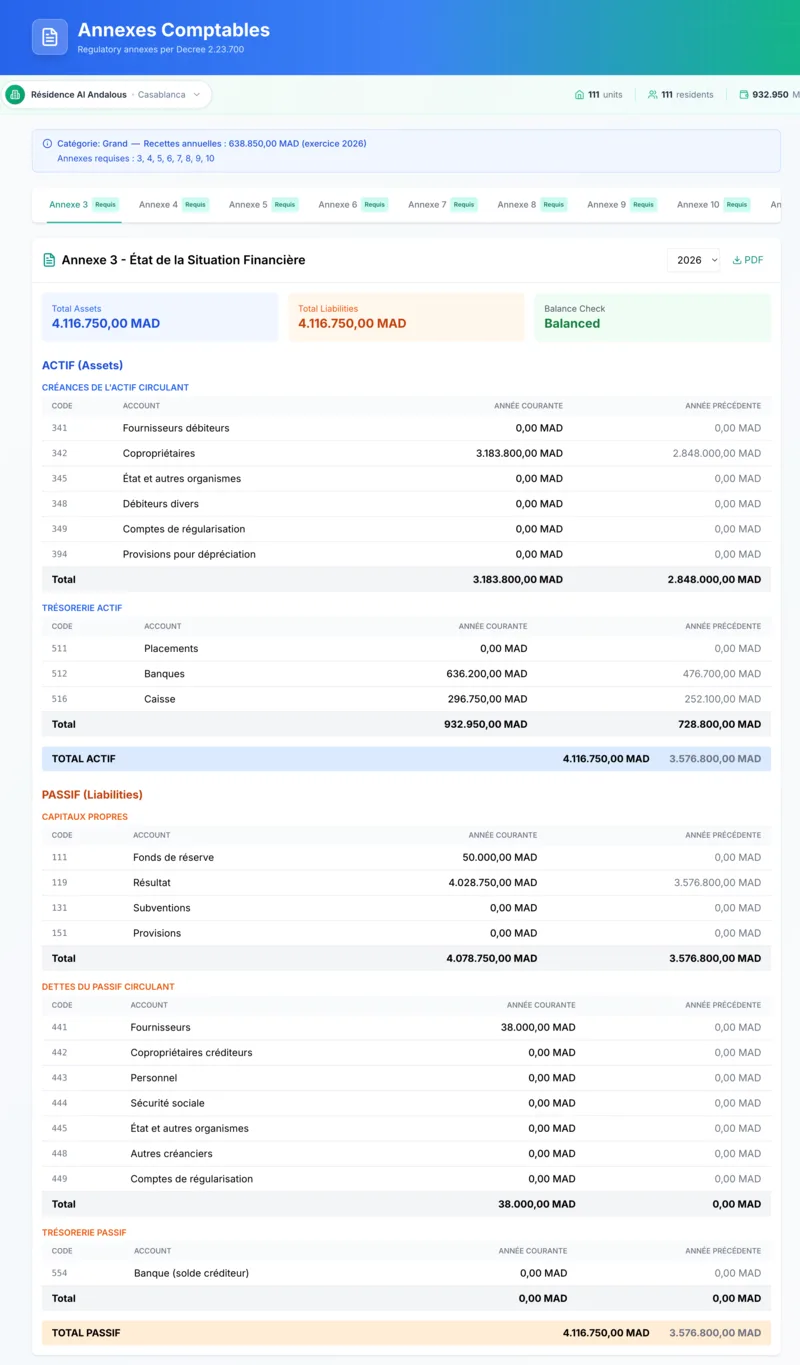

Приложение 3: الحصيلة / État de la situation financière (Отчёт о финансовом положении) Только Крупный уровень

Финансовый снимок вашего дома на 31 декабря. Что здание имеет (активы) в сравнении с тем, что оно должно (пассивы). Итого активов должно равняться итого пассивов. Если нет, что-то не так.

Активы включают дебиторскую задолженность совладельцев (кто должен деньги), банковский остаток и наличные. Пассивы включают резервный фонд, задолженность перед поставщиками, обязательства по персоналу и резервы на будущие работы. Документ содержит два столбца: текущий год (N) и предыдущий утверждённый год (N-1), чтобы совладельцы видели, как изменилось финансовое положение.

Типичные ошибки в Приложении 3:

- • Активы и пассивы не сходятся (каждый дирхам должен быть учтён с обеих сторон)

- • Забыта дебиторская задолженность совладельцев как актив (неоплаченные начисления, это деньги, которые должны ЗДАНИЮ)

- • Некорректный перенос остатка резервного фонда из предыдущего года

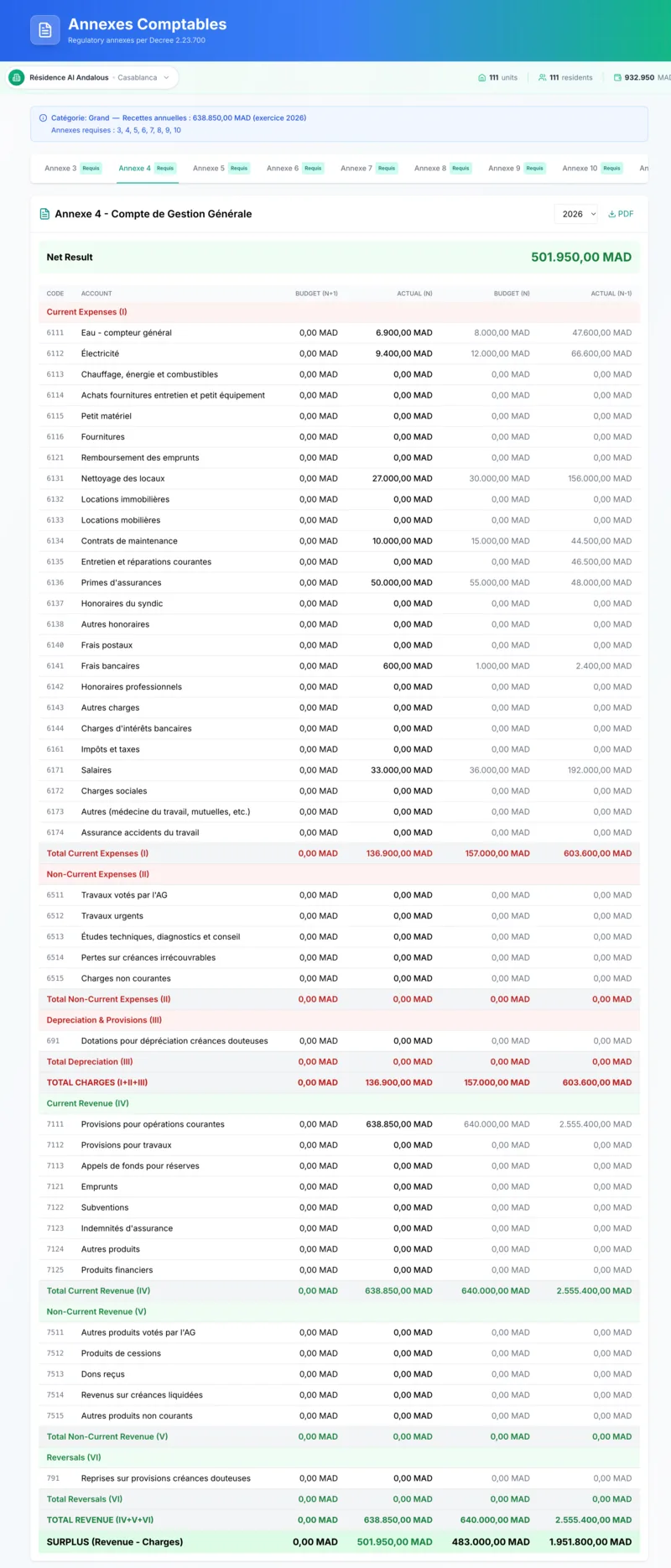

Приложение 4: حساب التسيير العام / Compte de Gestion Général (Общий счёт управления) Только Крупный уровень

Полный общий управленческий счёт. Все доходы (регулярные взносы, взносы на работы, резервный фонд, штрафы за просрочку) с одной стороны, все расходы (вода, электричество, материалы для обслуживания, уборка, внешние услуги, налоги, расходы на персонал, амортизация) с другой. Используется полный план счетов с кодами (Класс 6 расходы, Класс 7 доходы).

Два столбца: фактические данные текущего года (N) и бюджет на утверждение (N+1). Совладельцы видят результат: профицит означает, что собрано больше, чем потрачено, дефицит означает перерасход бюджета. В любом случае нужно объяснение.

Пример Приложения 4: Al Andalous, Тетуан (111 квартир) - 2025

| Категория | Факт (N) | Бюджет (N+1) |

|---|---|---|

| Доходы | ||

| Регулярные взносы | 600,000 | 638,850 |

| Штрафы за просрочку | 12,500 | 10,000 |

| Расходы | ||

| Охрана (6121) | 120,000 | 120,000 |

| Уборка (6122) | 48,000 | 50,000 |

| Лифт (6125) | 51,000 | 36,000 |

| Электричество (6112) | 38,500 | 42,000 |

Типичные ошибки в Приложении 4:

- • Отсутствие объяснения отклонений (для любой разницы свыше 10% напишите объяснение)

- • Неправильные коды счетов (обслуживание лифта это 6125, а не 6111)

- • Отсутствие разделения аварийных расходов от регулярных (совладельцам нужно видеть, что было обычным, а что исключительным)

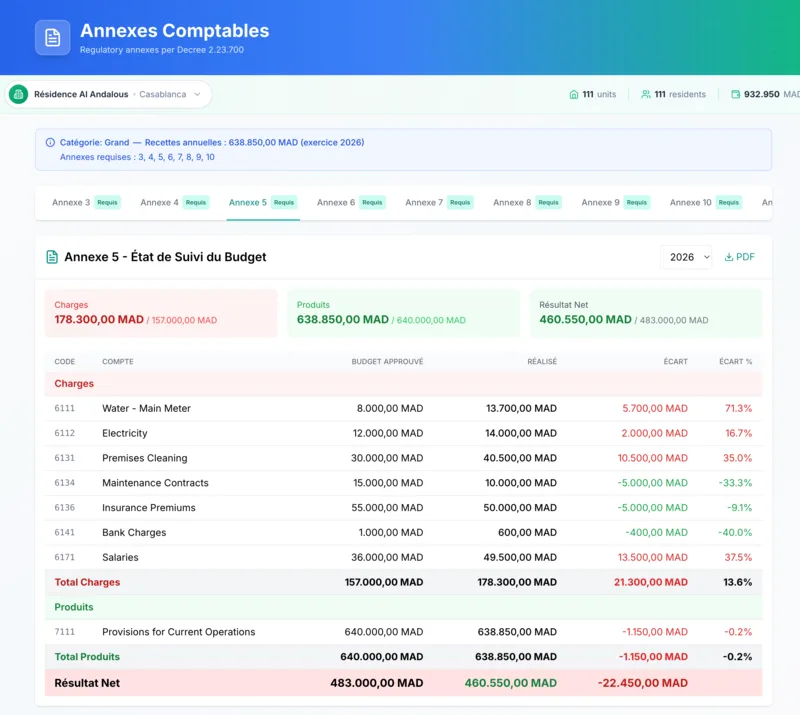

Приложение 5: الميزانيات / Budgets (Сравнение бюджета) Только Крупный уровень

Сравнительная таблица из 4 столбцов, которая больше всего волнует совладельцев. Те же статьи расходов/доходов, что и в Приложении 4, но со столбцами: утверждённый предыдущий год (N-1), утверждённый бюджет текущего года (N), фактическое исполнение (N) для утверждения и проект бюджета на следующий год (N+1) для голосования.

Здесь собрание может увидеть: придерживался ли синдик бюджета? Была ли прошлогодняя смета близка к реальности? Реалистичен ли прогноз на следующий год, учитывая историю? На лифт в бюджете было 36 000 MAD, но потрачено 51 000? Приложение 5 покажет это отклонение в 15 000 MAD, и вам лучше заранее подготовить объяснение.

Реальная ситуация: отклонённый бюджет

Omar, синдик Résidence Les Oliviers в Марракеше, пришёл на собрание и объявил совладельцам о повышении платежей на 20% без какого-либо предупреждения. "Расходы на охрану выросли. Контракт на лифт увеличился. Нужно больше." Никакой разбивки. Никакого сравнения с прошлым годом. Никакого предварительного уведомления. Собрание взорвалось. Жильцы обвинили его в завышении расходов. Бюджет отклонили 18 голосами против 4. Omar пришлось назначить повторное собрание, на этот раз с подробной разбивкой, показывающей, куда ушёл каждый дирхам. Бюджет приняли со второй попытки, но трое совладельцев так и не доверяют ему. Урок: никогда не преподносите людям сюрпризы, когда речь идёт об их деньгах.

Как подготовить Приложение 5 с нуля

Соберите фактические расходы прошлого года

Не угадывайте. Проверьте столбец "Факт" за прошлый год. Если плановые расходы на охрану составляли 110 000 MAD, но фактически потрачено 115 000 (добавили дежурство по выходным), начинайте от 115 000 для оценки на следующий год.

Перечислите все категории расходов

Персонал (охрана, уборка, садовник), обслуживание (лифт, сантехника, электрика), коммунальные услуги (электричество, вода), страхование, администрирование (банковские комиссии, почта, расходные материалы). Не забудьте мелочи: лампочки в подъезде (500 MAD/год), средства для уборки (1 200 MAD/год). Они накапливаются.

Добавьте резервный фонд

Резервный фонд создаётся голосованием 3/4 на собрании (Статья 37bis Закона 18-00). 10% бюджета, это типичный размер, но процент не установлен законом. Базовые расходы: 341 000 MAD. Резервный фонд (10%): 34 100 MAD. Итого: 375 000 MAD. Без резерва аварийные ситуации приводят к внеочередным сборам. Совладельцы этого не любят.

Разошлите проект минимум за 15 дней до собрания

Включите: полную разбивку бюджета, сравнение с прошлым годом, объяснение повышений, предлагаемые новые ежемесячные платежи. Дайте совладельцам время прочитать и задать вопросы ДО собрания. Сюрпризы на собрании ведут к отклонению.

Приложение 6: أشغال وعمليات غير جارية / Travaux Non Courants (Внеплановые работы) Только Крупный уровень

Учёт работ и операций за пределами регулярного бюджета: ремонт фасада, замена крыши, капитальный ремонт сантехники, судебные дела с выделенными средствами. По каждому проекту: утверждённая сумма (с датой), оплаченная сумма, выполненные работы, остаток к исполнению и выполненные, но ещё не оплаченные суммы.

Пример: собрание утвердило ремонт фасада на 250 000 MAD. Подрядчик выставил счёт на 180 000 MAD. Оплачено: 150 000 MAD. Осталось выполнить: 70 000 MAD. Выполнено, но не оплачено: 30 000 MAD. Это позволяет отделить средства крупных проектов от регулярного операционного бюджета, чтобы никто не путал одно с другим на собрании.

Типичная ошибка в Приложении 6:

Смешение регулярного обслуживания (ежегодный контракт на лифт) с внеплановыми работами (полная замена лифта). Если работа была утверждена как отдельный проект на собрании, она идёт в Приложение 6. Расходы по регулярному контракту остаются в Приложении 4.

Приложение 7: تتبع الأشغال في الحساب الاحتياطي / Suivi du Fonds de Réserve (Учёт резервного фонда) Только Крупный уровень

Учёт операций, финансируемых из резервного счёта в соответствии со статьёй 37bis Закона 18-00. Та же структура столбцов, что и в Приложении 6, но конкретно для работ из резервного фонда. Утверждённая сумма, оплаченная сумма, выполненные работы и остаток к исполнению.

Если лифт сломался и вы использовали 15 000 MAD из резервного фонда на аварийный ремонт, это отслеживается здесь. Совладельцы видят, как именно был использован резерв и сколько осталось на будущие непредвиденные ситуации.

Приложение 8: تتبع الاقتراضات / Suivi des Emprunts (Учёт кредитов) Только Крупный уровень

Учёт кредитов здания: дата кредита, название кредитора, сумма займа, выплаты в течение финансового года и остаток задолженности. У большинства зданий нет кредитов, поэтому это приложение часто пустое. Если ваш дом взял банковский кредит на ремонт или крупный проект, каждый платёж и остаток задолженности отслеживаются здесь.

Приложение 9: تتبع المعدات / Inventaire des Immobilisations (Учёт оборудования) Только Крупный уровень

Реестр оборудования, переданного в распоряжение совместной собственности. По каждому предмету: тип/характер, поставщик, дата передачи, стоимость и примечания. Лифт (Otis Gen2, установлен в 2018, стоимость 350 000 MAD). Камеры видеонаблюдения (8 шт., Hikvision, 2022, 24 000 MAD). Оборудование пожарной безопасности (огнетушители + сигнализация, 2023, 15 000 MAD).

Это не про ежедневный учёт. Это инвентарь того, что есть у здания, кто поставил и какова стоимость. Обновляйте при добавлении или замене оборудования.

Лучшая практика: ежемесячная сверка с банком

Сверка с банком не является отдельным приложением декрета, но это самая важная бухгалтерская привычка. Сверяйте свои записи с банковской выпиской каждый месяц. 10 минут предотвращают ту самую разрушающую доверие катастрофу, описанную ниже.

Hassan, добровольный синдик Résidence Les Palmiers в Рабате, нервно стоял перед собранием. По его учёту на банковском счёте было 145 000 MAD. Банковская выписка показывала 130 000 MAD. "Где пропавшие 15 000?" Деньги не пропали: 8 000 MAD в неинкассированных чеках, 5 000 MAD в декабрьском зачислении, перешедшем в январь, 2 000 MAD в дублирующей банковской комиссии. Но три часа объяснений на собрании разрушили доверие. 10 минут ежемесячно предотвратили бы всё это.

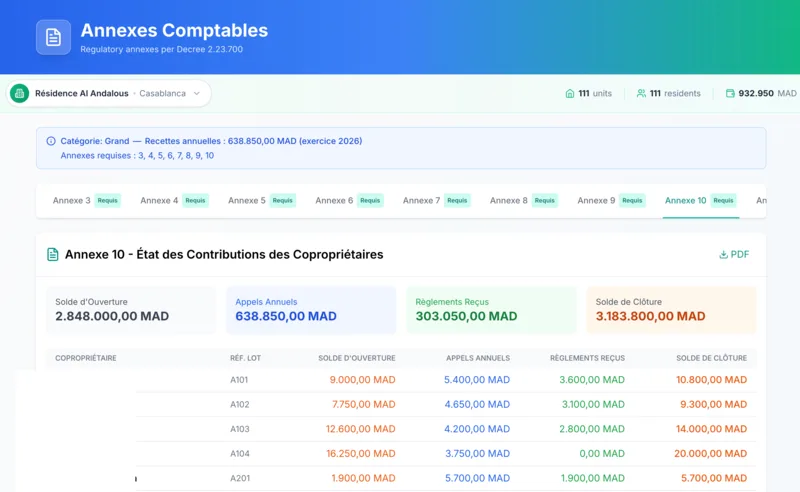

Приложение 10: تتبع إسهامات المالك المشتركين / Suivi des Contributions des Copropriétaires (Взносы совладельцев) Все уровни

Самый важный документ. Официальный формат представляет собой сводную таблицу: одна строка на каждого совладельца с указанием номера собственности (lot), имени, суммы годового взноса, входящего сальдо (01/01/N), начисленных взносов, полученных платежей и исходящего сальдо (31/12/N). Kassaba дополняет это детализированным реестром, показывающим каждое начисление и платёж в хронологическом порядке, что совладельцы и хотят видеть на самом деле.

Пример Приложения 10: Квартира 12 (Ahmed Alami) - 2025

| Дата | Описание | Начисление | Оплата | Остаток |

|---|---|---|---|---|

| 1 янв | Входящее сальдо | 0 | ||

| 1 янв | Регулярный платёж янв | 650 | 650 | |

| 15 янв | Банковский перевод | 650 | 0 | |

| 1 фев | Регулярный платёж фев | 650 | 650 | |

| 20 фев | Банковский перевод | 650 | 0 | |

| 1 апр | Ремонт лифта (спец. сбор) | 1,500 | 1,500 | |

| Итого на конец года (31 дек) | 9,300 | 7,800 | 1,500 | |

Когда Ahmed получает этот документ, разговор меняется с "Я ничего не должен!" на "А, точно, ремонт лифта. Забыл про него." Цифры на бумаге прекращают споры. Вот почему Приложение 10, это самый важный документ для укрепления доверия.

Типичные ошибки в Приложении 10:

- • Отсутствие входящего сальдо из предыдущего года (если Ahmed был должен 500 MAD за 2024, это переносится)

- • Отсутствие информации о способе оплаты (банковский перевод, чек, наличные с номером квитанции)

- • Отсутствие сверки итогов с балансом (сумма всех исходящих сальдо Приложения 10 должна совпадать с общей дебиторской задолженностью в Приложении 3 или 11)

Как создать Приложение 10 для каждого совладельца

Начните с исходящего сальдо прошлого года

Ahmed был должен 500 MAD за 2024 год. Это его входящее сальдо на 2025 год. Оно должно точно совпадать с исходящим сальдо Приложения 10 прошлого года. Если не совпадает, у вас ошибка в данных прошлого года, которую нужно исправить в первую очередь.

Добавьте все начисления в хронологическом порядке (из записи о начисленных платежах)

1 янв: Ежемесячный платёж 650 MAD. 1 фев: Ежемесячный платёж 650 MAD. 1 апр: Специальный сбор (лифт) 1 500 MAD. Каждое начисление увеличивает остаток. Не пропускайте месяцы. Даже если Ahmed платил вовремя, начисление всё равно отражается отдельной строкой.

Добавьте все платежи в хронологическом порядке (из записи о собранных платежах)

15 янв: Банковский перевод 650 MAD (за январь). 10 мар: Банковский перевод 1 300 MAD (за фев + мар). Укажите способ оплаты и какие начисления покрывает. Каждый платёж уменьшает остаток. Промежуточный остаток после каждой строки должен быть верным.

Проверьте исходящее сальдо по итоговой строке

Исходящее сальдо Ahmed: задолженность 1 500 MAD (забытый ремонт лифта). Сумма всех исходящих сальдо совладельцев в Приложении 10 должна совпадать с общей дебиторской задолженностью в балансе (Приложение 3 для Крупного уровня, Приложение 11 для Среднего). Если цифры не сходятся, найдите ошибку сейчас, а не на собрании.

Распечатайте индивидуальные выписки для собрания

Выдайте каждому совладельцу его персональное Приложение 10 на собрании (или отправьте по email за неделю до него). Они сверят его со своими записями. Если всё совпадает, доверие укрепляется. Если есть расхождение, вы решаете его лично, а не при 30 спорящих людях во время собрания.

Приложение 11: قوائم تركيبية نظام مبسط / Упрощённые сводные отчёты Средний уровень + Крупный доп.

Содержит упрощённые версии баланса и общего управленческого счёта в сжатом формате. Два столбца: текущий период (N) и предыдущий утверждённый период (N-1).

Для зданий Среднего уровня это и ЕСТЬ ваша финансовая отчётность. Полное Приложение 3 (баланс) или Приложение 4 (общий управленческий счёт) не нужно. Приложение 11 даёт сжатую версию, покрывающую то, что собрание должно увидеть: что здание имеет, что должно, что поступило и что было потрачено.

Для зданий Крупного уровня Kassaba формирует его как дополнительную упрощённую форму наряду с полными приложениями. Полезна как краткое резюме для совладельцев, не желающих читать 8 полных приложений.

Приложение 12: الإيرادات والميزانية المبسطة / Упрощённый отчёт о доходах + бюджет Средний уровень + Крупный доп.

Упрощённый отчёт о доходах со сравнением бюджета. Три столбца: фактический текущий год (N), предыдущий утверждённый год (N-1) и утверждённый бюджет (N). Показывает доходы, расходы и итоговый профицит или дефицит.

Для зданий Среднего уровня это и ЕСТЬ ваше сравнение бюджета. Полное 4-колоночное Приложение 5 не нужно. Приложение 12 показывает совладельцам: вот что мы запланировали, вот что получилось, вот результат. Доходы: 324 000 MAD. Расходы: 310 000 MAD. Профицит: 14 000 MAD. Чисто и понятно.

Для Крупного уровня это упрощённое резюме наряду с полным сравнением бюджета в Приложении 5.

Типичные ошибки в Приложении 12:

- ✗ Забыли включить банковские проценты или штрафы за просрочку как доход

- ✗ Итоги не совпадают с Приложением 11 (они обязаны сходиться)

- ✗ Учёт по кассовому методу вместо метода начисления (используйте дату возникновения обязательства)

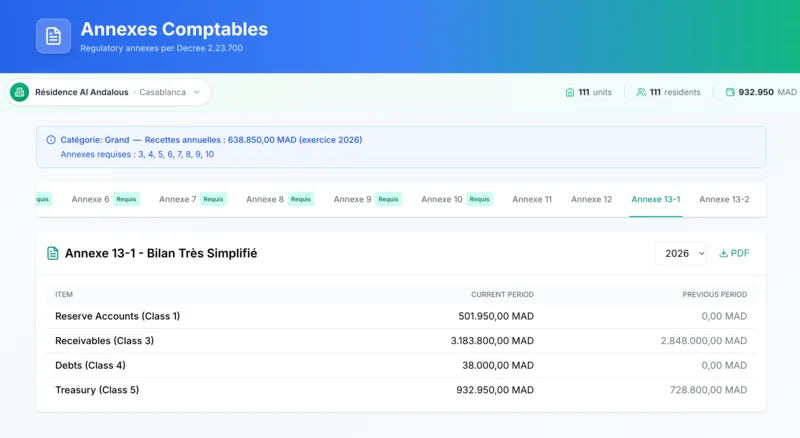

Приложение 13-1: بيان الوضعية المالية نموذج جد مبسط / Сверхупрощённое финансовое положение Малый уровень + Крупный доп.

Сверхупрощённый баланс из 4 строк. Вот и всё. Четыре строки:

- Состояние резервных счетов (Класс 1)

- Состояние дебиторской задолженности (Класс 3): кто должен зданию

- Состояние кредиторской задолженности (Класс 4): кому должно здание

- Состояние казначейства (Класс 5): банковский остаток + наличные

Столбцы: текущий период (N), формирование (+), использование (-), предыдущий период (N-1) и примечания.

Для зданий Малого уровняэто заменяет полный баланс. Вашему 6-квартирному дому не нужно полное Приложение 3. Четыре строки рассказывают всю историю: "Резерв: 15 000 MAD. Совладельцы должны нам: 4 200 MAD. Мы должны поставщикам: 2 000 MAD. Банк: 22 400 MAD." Готово.

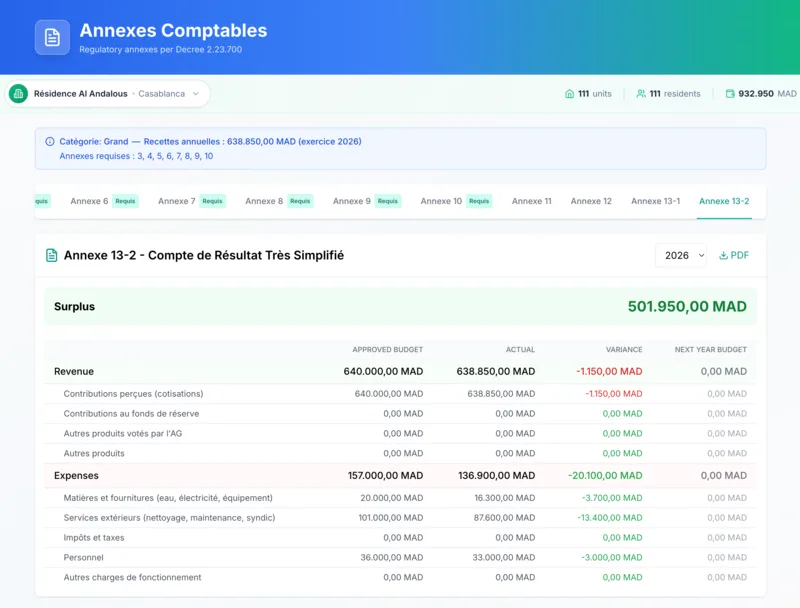

Приложение 13-2: حساب العائدات والتكاليف والميزانية نموذج جد مبسط / Сверхупрощённый отчёт о доходах + бюджет Малый уровень + Крупный доп.

Сверхупрощённый отчёт о доходах со сравнением бюджета. Доходы разбиты на: полученные взносы, взносы на работы, резервный фонд, прочее. Расходы разбиты на: материалы, внешние услуги, налоги, персонал, прочее.

Пять столбцов: утверждённый бюджет (A), фактическое исполнение (B), отклонение (A-B), отклонение в %, и бюджет на следующий год (N+1).

Для зданий Малого уровня это и ЕСТЬ ваш документ о доходах и бюджете. Он показывает собранию: вот что мы запланировали, вот что получилось, вот наше предложение на следующий год. Достаточно просто для подготовки любым добровольным синдиком.

Когда нужен внешний аудит

Если ежегодные начисленные взносы вашего здания превышают 1 000 000 MAD, аудит сертифицированным бухгалтером обязателен согласно Декрету (commissaire aux comptes). Он проверяет ваши записи, сверяет банковские выписки, убеждается, что на каждый расход есть счёт от поставщика, и подтверждает корректность остатков совладельцев. Комплекс из 150 квартир в Касабланке с бюджетом 2,25 млн MAD узнал об этом на горьком опыте, когда аудитор обнаружил 180 000 MAD "прочих расходов" без подтверждающих документов. Управляющая компания потеряла контракт. При таком масштабе каждый дирхам должен иметь документальное подтверждение.

Формируете приложения вручную?

Kassaba отслеживает ваши начисления и платежи весь год, а затем формирует все необходимые приложения за считанные минуты. Бесплатно для старта.

Ваш ежегодный процесс соответствия

Соответствие, это не декабрьский проект. Это привычка на весь год. Если вести учёт систематически, закрытие года занимает один день. Если отложить до декабря, придётся потратить 2-3 недели на восстановление данных по разрозненным квитанциям и сообщениям в WhatsApp.

С января по ноябрь: текущий учёт

- • Выставляйте начисления всем квартирам (1-я неделя каждого месяца)

- • Записывайте платежи по мере поступления

- • Напоминайте о просрочке к 10-му числу

- • Сверяйте банковскую выписку в конце месяца

- • Записывайте все счета от поставщиков с номерами квитанций

Декабрь: закрытие года

- • Недели 1-2: Выставьте последние декабрьские начисления, доберите оставшиеся платежи

- • Неделя 3: Сформируйте все необходимые приложения для вашего уровня, проверьте на ошибки, сверьте итоги

- • Неделя 4: Подготовьте презентацию для собрания, распечатайте приложения, напишите пояснения к отклонениям

Январь (следующего года): подготовка к собранию

- • Разошлите повестку с приложенными документами (минимум за 15 дней до собрания, Ст. 16quinquies)

- • Дайте совладельцам время ознакомиться и задать вопросы заранее

- • Подготовьте проект бюджета на следующий год для голосования на собрании

День собрания

- • Кратко представьте каждое приложение (резюме, а не построчно)

- • Объясните существенные отклонения

- • Ответьте на вопросы

- • Проведите голосование об утверждении

После собрания

- • Заархивируйте все утверждённые документы

- • Отправьте копии отсутствовавшим совладельцам (особенно MRE, проживающим за рубежом)

- • Храните всё 10 лет (профессиональная рекомендация)

- • Начинайте учёт нового финансового года

Реальная разница:

Синдики, ведущие ежемесячный учёт, тратят около 15 минут в день на бухгалтерию. Декабрь у них занимает 1-2 дня. Синдики, ждущие до декабря, тратят 2-3 недели на восстановление всего года. Объём работы тот же, просто распределён по-разному. Один подход устойчив. Другой ведёт к выгоранию.

Реальная ситуация: 5-часовое собрание

Samir, синдик 40-квартирного дома в Агадире, начал готовиться к собранию 10 января только 20 декабря. Праздники он провёл за восстановлением 12 месяцев транзакций по банковским выпискам и перепискам в WhatsApp. В его приложениях были ошибки. Итоги не сходились. Он не мог объяснить отклонение в 23 000 MAD по расходам на обслуживание. Собрание стало враждебным. Совладельцы допрашивали его по каждой строке пять часов. Отчётность отклонили. Samir пришлось всё переделать и созвать повторное собрание в марте, что обошлось дому в 2 500 MAD на рассылку и аренду помещения. Если бы он вёл ежемесячный учёт, первое собрание длилось бы 90 минут и всё было бы утверждено.

Типичные ошибки синдиков (и как их избежать)

Вот ошибки, которые мы видим снова и снова. Каждую из них можно предотвратить.

Неправильная классификация уровня

Использование собранных сумм вместо начисленных для определения уровня.

Решение: Всегда используйте начисленные платежи (что выставили), а не собранные (что получили).

Отсутствие сверки с банком

Никогда не сверяются с банковскими выписками, полагаются только на свои записи.

Решение: Сверяйте ежемесячно. 10 минут/месяц вместо 3 часов в декабре.

Наличные без квитанций

Заплатили садовнику 500 MAD наличными, без квитанции, не можете доказать на собрании.

Решение: Никогда не платите наличными без письменной квитанции. По возможности избегайте наличных вообще.

Путаница с финансовыми годами

Смешение январских начислений 2025 с декабрьскими платежами 2024.

Решение: Строгий финансовый год: с 1 января по 31 декабря. Дата платежа определяет год.

Поздняя подготовка

Начали готовить приложения за 3 дня до собрания, торопились, допустили ошибки.

Решение: Выделите 3-4 неделю декабря на закрытие года. Без компромиссов.

Отсутствие объяснений отклонений

В бюджете 36K на лифт, потрачено 51K, объяснения не подготовлено.

Решение: Для любого отклонения свыше 10% напишите объяснение до собрания.

Рукописные приложения

Попытка создать всё вручную в тетрадке. Заняло 2 недели и полно ошибок.

Решение: Используйте как минимум Excel, а лучше специальную программу. Не мучайте себя.

Дорогостоящие ошибки (реальные истории)

Оплата всего наличными

Karim, синдик 12-квартирного дома в Марракеше, платил за всё наличными ради "удобства". Садовник: 500 MAD наличными ежемесячно. Ремонт сантехники: 1 200 MAD наличными. Электрик: 800 MAD наличными. Итого за год: 45 000 MAD в недокументированных наличных платежах.

На собрании: "Где квитанции?" Karim: "Я не всегда их брал. Я доверял рабочим." Результат: совладельцы обвинили его в воровстве. Он не воровал. Деньги были потрачены по делу. Но он не мог это доказать. Собрание отклонило отчётность. Трое совладельцев потребовали его отставки.

Решение: Откройте отдельный банковский счёт (это и так обязательно). Платите чеком или переводом за всё. Если НЕОБХОДИМО заплатить наличными (аварийный ремонт в выходные), немедленно возьмите подписанную квитанцию и сфотографируйте её.

Смешение финансовых годов

28 декабря 2024: Квартира 5 платит 650 MAD. Синдик записывает как "Декабрьский платёж 2024, ОПЛАЧЕН." Но платёж зачислен банком 2 января 2025. Теперь 2024 год показывает платёж, которого нет в банке. 2025 показывает банковское зачисление, которое никто не записал. Собрание: "Ваши итоги не совпадают с банком!"

Решение: Строгое правило: дата платежа = дата зачисления банком. Платёж 28 декабря, зачисленный 2 января = доход 2025 года. Декабрьский платёж остаётся "неоплаченным" в отчётах за 2024. Это корректный бухгалтерский учёт.

Платежи без пометок

15 марта: Квартира 12 переводит 5 000 MAD. Но синдик не записывает, за что именно. Это за 3 месяца регулярных платежей (650 x 3 = 1 950)? Плюс ремонт лифта (1 500)? Плюс аванс за следующий месяц (650)? Плюс доплата в счёт долга? К июню никто не помнит. Хаос.

Решение: Каждый платёж помечается в день поступления. "Квартира 12, 15 марта: Регулярный янв 650 + Регулярный фев 650 + Регулярный мар 650 + Спец. лифт 1 500 + Аванс апр 650 = 4 100 MAD." Оставшиеся 900 MAD зачтены в счёт долга. Память подводит через 48 часов. Записывайте сегодня.

Потерянные квитанции = потерянные деньги

Синдик потратил 28 000 MAD на ремонт за год. Хранил бумажные квитанции в ящике стола. Что произошло: собака сгрызла две, на три пролили кофе, ребёнок использовал одну для поделки, ещё четыре просто пропали. Задокументировано только 15 000 MAD. Собрание: "Покажите подтверждение на 28 000." Синдик: "У меня квитанции на 15 000. Остальные пропали." Совладельцы: "Значит, 13 000 MAD без подтверждения?"

Решение: Цифровая копия каждой квитанции. Получили бумагу, сразу сфотографируйте (в тот же день!), отправьте себе на почту. Называйте файлы понятно: "2026-03-15-Сантехник-Утечка-1200MAD.jpg." Трата времени: 30 секунд на квитанцию. Риск без этого: тысячи в оспоренных расходах.

Непоследовательные начисления без документации

Январь-июнь: Квартира 5 платила 650 MAD/месяц. Июль-декабрь: 750 MAD/месяц. Собрание: "Почему у Ahmed повысился платёж?" Синдик: "Эм... кажется, было голосование?" Совладельцы: "Мы не помним, чтобы голосовали за это." Без документации синдик не может доказать, что повышение было утверждено.

Решение: Каждое изменение тарифа требует документации. Протокол собрания от июня: "Решение №5: Увеличить ежемесячный платёж на 100 MAD с 1 июля для покрытия модернизации охраны. Голосование: 15 за, 2 против, 1 воздержался. УТВЕРЖДЕНО." Когда квартира 5 спросит, вы указываете на Решение №5. Нет документации = нет доказательства.

Нужен ли вам бухгалтер?

Короткий ответ: зависит от вашего уровня и вашего уровня комфорта с цифрами.

Малый/Средний уровень: Скорее нет

- • Программа выполняет расчёты

- • Бухгалтер только для проверки в конце года: 3 000-5 000 MAD

- • Ежемесячный учёт: ведите сами

Крупный уровень: Стоит подумать

- • Приложения 3-10 требуют полной двойной записи

- • Бухгалтер на постоянной основе: 2 000-5 000 MAD/месяц

- • Только на конец года: 8 000-15 000 MAD

Если вы добровольный синдик, начните с программы и привлекайте бухгалтера, только если действительно застряли. Вы и так делаете это бесплатно. Не тратьте вечера на таблицы, когда программа может справиться.

Золотая середина, которая работает хорошо: используйте программу круглый год для ежедневного учёта. Наймите бухгалтера на 2-3 дня в декабре для проверки, верификации и визирования ваших документов. Лучшее из обоих миров.

Как Kassaba обеспечивает соответствие Декрету 2.23.700

Мы создали Kassaba специально для марокканской совместной собственности, поэтому соответствие Декрету 2.23.700 встроено в саму логику работы программы. Вам не нужно думать о соответствии отдельно. Оно обеспечивается автоматически, пока вы ведёте учёт финансов здания в течение года.

Без программы (декабрьская паника)

- • 2-3 недели на сбор квитанций и записей

- • Ручные расчёты в Excel, ошибки в формулах

- • Классификация уровня наугад

- • Приложения каждый год в разном формате

- • Сверка с банком проведена один раз (или никогда)

- • Стресс, ошибки, опоздание с документами для собрания

С Kassaba (30 минут на закрытие года)

- • Данные вводятся весь год (5 мин/день)

- • Автоматические расчёты, никаких ошибок в формулах

- • Уровень рассчитывается автоматически по начисленным взносам

- • Профессиональный PDF-формат для всех приложений

- • Сверка с банком встроена в ежемесячный процесс

- • Нажмите "Сформировать": все приложения готовы

Kassaba бесплатна для старта. Если вы управляете зданием в Марокко и хотите увидеть, как это работает, создайте аккаунт и ознакомьтесь. Никаких обязательств, никаких банковских карт.

Последствия несоблюдения

Закон 18-00 в сочетании с Декретом 2.23.700 делает соответствие обязательным. Последствия бывают трёх видов, и они становятся всё серьёзнее.

Юридические последствия

Совладельцы могут подать в суд за недостаток прозрачности. Они могут потребовать вашего отстранения от должности синдика. Они могут потребовать возмещения финансовых убытков, которые связывают с вашим ненадлежащим управлением. Суд может обязать вас предоставить недостающие документы и оштрафовать за задержку.

Практические последствия

Без утверждённой отчётности нельзя утвердить новый бюджет. Без бюджета нельзя на законных основаниях взимать платежи. Без собранных платежей нельзя заплатить охранной компании, за обслуживание лифта, за страховку. Всё идёт по цепочке.

И если совладелец не платит и вы обращаетесь в суд, первое, что спрашивает судья: "Ваша отчётность в порядке?" Если нет, ваша позиция значительно слабее.

Последствия для взаимоотношений

Совладельцы теряют доверие. Собрания становятся враждебными. Каждый расход ставится под вопрос. Люди перестают платить, потому что "синдик даже не может показать, куда уходят деньги". Давление с требованием уйти нарастает.

Иллюстративный пример: работа с неплательщиками, которая вернула 52 000 MAD

В 30-квартирном доме в Кенитре 8 совладельцев не платили более года. Общая задолженность: 62 400 MAD. У синдика были правильно оформленные выписки Приложения 10 по каждому, показывающие точную сумму долга. Она отправила официальные письма с приложенной подробной отчётностью. Семеро из восьми заплатили в течение месяца (52 000 MAD возвращено). Восьмое дело дошло до суда, где судья изучил Приложение 10 и вынес решение в пользу синдика за два заседания. Без этих подробных записей у неё не было бы правовой позиции. Суд специально отметил, что её документация соответствует стандартам Декрета 2.23.700.

Трезвый взгляд:

Большинство синдиков не получат штраф от государства прямо сейчас. Контроль ещё догоняет. Но совладельцы всё больше осведомлены о своих правах. Одна жалоба в органы может спровоцировать проверку. А в суде синдик без надлежащей документации практически беззащитен. Риск не стоит того.

Шаблоны и ресурсы

Если вы делаете это вручную в Excel, вам понадобятся шаблоны для каждого приложения. Базовая структура основных приложений соответствует формату, описанному выше: столбцы для дат, описаний, сумм и промежуточных остатков.

Можно создать собственные шаблоны в таблице или использовать программу, которая формирует их автоматически. Если хотите попробовать Kassaba, она формирует все необходимые приложения из данных, которые вы вводите в течение года. Ручное форматирование не требуется.

По вопросам о шаблонах или соответствии пишите на [email protected]. Мы будем рады помочь.

Часто задаваемые вопросы

Когда вступил в силу Декрет 2.23.700?

Декрет 2.23.700 был опубликован в Официальном бюллетене n° 7391 от 31 марта 2025 года. Соответствие обязательно с начала следующего финансового года после публикации, то есть с 1 января 2026 года для большинства зданий. Если вы ещё не начали подготовку, сейчас самое время.

А если в моём доме всего 6 квартир?

Декрет всё равно действует. Скорее всего, вы попадёте в Малый уровень (≤ 200K MAD, очень упрощённые требования: Приложения 10, 13-1, 13-2). Ни одно здание не является слишком маленьким для Декрета 2.23.700.

Можно ли использовать Excel вместо специального ПО?

Юридически да. На практике? Для зданий Малого уровня, возможно, сработает. Но как только вы переходите на Средний уровень с 20+ квартирами, Excel превращается в кошмар: сломанные формулы, конфликты версий файлов. Большинство синдиков, пытавшихся вести учёт в Excel целый год, переходят на специализированное ПО на следующий год.

Как рассчитать уровень моего здания?

Умножьте количество квартир на среднюю годовую плату за квартиру. Дом из 30 квартир по 500 MAD/месяц: 30 x 6 000 = 180 000 MAD/год = Малый уровень. Используйте начисленные платежи (то, что вы выставили к оплате), а не то, что фактически собрали.

Что если сумма начислений оказалась между двумя уровнями?

Используйте тот уровень, в который вы попадаете. 199 000 MAD = Малый. 201 000 MAD = Средний. 499 000 MAD = Средний. 501 000 MAD = Крупный. Округления и льготного коридора нет.

Нужно ли представлять все приложения на собрании?

Да, но не нужно зачитывать каждую строку. Резюмируйте ключевые моменты, раздайте печатные копии и дайте совладельцам изучить детали самостоятельно. Сосредоточьтесь на бюджетном приложении (Приложение 5 для Крупного, 12 для Среднего, 13-2 для Малого) и Приложении 10 (взносы совладельцев), поскольку именно они вызывают больше всего вопросов.

Сколько времени занимает подготовка приложений вручную?

Первый раз: от 2 до 3 недель, если делаете всё с нуля. С опытом: от 3 до 5 дней. С программой вроде Kassaba: примерно 30 минут, потому что данные уже отслеживаются на протяжении всего года.

Что если в предыдущие годы были допущены ошибки?

Прошлое изменить нельзя. Начните вести учёт правильно с этого момента и будьте открыты относительно улучшения процессов. Совладельцы, как правило, ценят честность о прошлых проблемах больше, чем обнаружение скрытых ошибок потом.

Могут ли совладельцы отклонить приложения?

Да. Если цифры не сходятся, документация отсутствует или есть подозрение на нарушения, они могут отказаться утверждать отчёты на собрании.

Что происходит, если собрание отклоняет отчётность?

Вы должны исправить проблемы и созвать повторное собрание. Дом не может двигаться дальше (ни нового бюджета, ни новых проектов) без утверждённой отчётности. Это тупик, от которого страдают все.

Нужны ли квитанции на каждый расход?

Да. На каждый, без исключений, каким бы маленьким он ни был. Заплатили 50 MAD за лампочки в подъезде? Возьмите квитанцию. Без квитанции расход может быть оспорен на собрании, и вам, возможно, придётся платить из собственного кармана.

Можно ли просто показать банковские выписки вместо приложений?

Нет. Банковские выписки отображают транзакции, но это не то же самое, что структурированные бухгалтерские приложения. Нужно и то, и другое: банковские выписки для ежемесячной сверки и официальные приложения для собрания.

Какое наказание за несоблюдение?

Штрафы от государственных органов пока непоследовательны. Больший риск: совладельцы могут подать на вас в суд, потребовать вашего отстранения и взыскания убытков. Вот тут всё становится личным и дорогим.

Есть ли переходный период?

Декрет предусматривает, что соответствие начинается с первого финансового года после публикации (31 марта 2025). Это означает 1 января 2026 года для большинства зданий. Этот встроенный переходный период и есть ваше время для подготовки. Используйте 2025 год для настройки систем и процессов.

Что если я не разбираюсь в бухгалтерии?

Три варианта: изучить основы (это руководство, хорошее начало), использовать программу, которая делает расчёты за вас, или нанять бухгалтера. Для зданий Малого и Среднего уровня программного обеспечения обычно достаточно.

Сколько лет нужно хранить эти документы?

Статья 11 Декрета 2.23.700 устанавливает минимальный срок хранения 5 лет. На практике рекомендуется хранить бухгалтерские документы не менее 10 лет. Храните все приложения, квитанции, банковские выписки и протоколы собраний. Цифровые копии настоятельно рекомендуются.

Что если совладельцы хотят больше деталей, чем содержат приложения?

Приложения, это минимум. Вы всегда можете обеспечить большую прозрачность. Если совладелец хочет увидеть разбивку каждого счёта за ремонт лифта, вы должны быть в состоянии это предоставить. Больше прозрачности всегда лучше.

Можно ли включить расходы на бухгалтера в платежи совладельцев?

Да, если это утверждено в плановом бюджете (budget prévisionnel). Включите это как статью «Администрирование» или «Бухгалтерия». Собрание утверждает бюджет, включая расходы на профессиональные услуги.

Какое приложение самое важное?

Приложение 10 (взносы совладельцев). Это первое, что проверяет каждый совладелец: сколько ему начислили, сколько он заплатил и сколько остался должен. Если Приложение 10 неверно, всё остальное рушится.

Отчёт предоставляется совладельцам или государству?

Совладельцам, на ежегодном собрании. Государство подключается только в случае аудита или официальной жалобы. Ваша основная аудитория, это всегда люди, которые живут в доме.

Может ли программа заменить бухгалтера?

Для зданий Малого и Среднего уровня, да. Расчёты несложные, и программа выполняет их точно. Для зданий Крупного уровня (500K+ MAD) используйте программу для повседневного учёта, но пусть бухгалтер проверит годовые документы.

Что если ошибки обнаружены после собрания?

Исправляйте их в дальнейшем. Незначительные ошибки отметьте в отчёте следующего года. Для серьёзных ошибок, влияющих на баланс совладельцев, созовите внеочередное собрание для представления исправлений и получения одобрения.

Kassaba соответствует Декрету 2.23.700?

Да. Kassaba разработана специально для марокканской совместной собственности и автоматически генерирует все необходимые приложения на основе данных, которые вы вносите в течение года.

Можно ли оформить соответствие задним числом?

Оформлять задним числом нечего. Декрет требует соответствия только с 2026 года, поэтому за предыдущие годы эти приложения не требовались. Когда вы начинаете работать с программой, такой как Kassaba, вы вносите текущие остатки как начальное сальдо, и система формирует документы в соответствии с требованиями на будущее. Столбцы N-1 (предыдущий год) в первый год покажут нули. Это совершенно нормально и ожидаемо.

В нашем доме никогда не было синдика. Распространяется ли на нас этот декрет?

Если существует совместная собственность (несколько владельцев, разделяющих общие помещения), кто-то юридически ответственен за управление. Даже неформальные договорённости должны соответствовать требованиям после того, как синдик будет надлежащим образом избран.

Ресурсы и следующие шаги

Официальная документация

- →Bulletin Officiel n° 7391(официальный сайт правительства)

- →Полный текст Закона 18-00(устав совместной собственности)

Связанные руководства

- →Управление синдиком в Марокко: Полное руководство (Закон 18-00)

- →Руководство добровольного синдика в Марокко

- →Управление недвижимостью для MRE в Марокко

- →Бухгалтерия синдика в Марокко: практическое руководство

- →Приложение для управления синдиком в Марокко

- →Шаблон устава совместной собственности в Марокко

Получить помощь

- →Попробуйте Kassaba бесплатно(автоматически формирует все приложения)

- →WhatsApp(быстрые вопросы о соответствии)

- →[email protected](подробные вопросы о соответствии)

Соответствие не должно занимать недели.

Kassaba ведёт финансы вашего здания весь год и формирует каждое необходимое приложение в конце года. Создана для марокканских синдиков, бесплатна для старта.

Вопросы? [email protected]

Это руководство составлено командой Kassaba на основе нашего понимания Декрета 2.23.700 и марокканского законодательства о совместной собственности. Оно не является юридической консультацией. По любым вопросам, которые могут оказаться в суде, проконсультируйтесь с юристом или дипломированным бухгалтером.