تحصيل رسوم السنديك بالمغرب: أتمتة تتبع غير المؤدى وفق القانون 18-00

آخر تحديث

تحصيل الرسوم غير المؤداة قد يكون العبء النفسي الأثقل على السنديك بالمغرب. بين الغرامات الواجب احتسابها، والإنذارات الواجب إرسالها برسائل مضمونة، والتقادم 5 سنوات (المادة 43 من القانون 18-00) الواجب مراقبته، واللجوء المحتمل إلى المحكمة لاستصدار أمر بالأداء، يمكن أن يمتد المسار على عدة أشهر. هذا الدليل يشرح لك كل مرحلة، مع المراجع القانونية، حتى لا يضيع شيء.

كيف يتم تحصيل الرسوم غير المؤداة للملكية المشتركة بالمغرب؟

يتبع التحصيل مسارا من 5 مراحل تنظمها قصبة استناداً إلى القانون 18-00. لا مرحلة إضافية، ولا مرحلة ناقصة. تخطي مرحلة يعني المخاطرة برفض المسطرة القضائية بسبب خلل شكلي، والاضطرار للبدء من جديد.

الترتيب مهم: غرامات تأخير تلقائية، تذكيرات غير رسمية (واتساب، SMS، مكالمة)، إنذار رسمي برسالة مضمونة مع إشعار بالتوصل أو عبر مفوض قضائي (المادة 25)، تتبع التقادم 5 سنوات الذي يسري من تاريخ مصادقة الجمعية العامة على الرسوم المعنية (المادة 43)، ثم أمر بالأداء إذا لم يتحرك شيء (المادة 25 مكرر).

يمكن لمكتري الجزء المفرز، وفقاً للأحكام المعمول بها وشروط ممارسة هذا الحق، الأداء عوض المالك المتخلف وخصم المبلغ من الكراء. مفيد عندما يكون المالك من مغاربة العالم ولا يمكن الوصول إليه.

ما يتغير عمليا:

كل مرحلة تجاوزتها تترك أثرا في الملف: تاريخ الإرسال، طريقة التبليغ، إشعار التوصل. إذا وصلت إلى المحكمة بدون القدرة على إثبات أن المراحل السابقة تم اجتيازها فعلا، سيرفض أمرك بالأداء. الملف يجب أن يكون كاملا قبل اللجوء.

ما هي مدة تقادم رسوم الملكية المشتركة؟

5 سنوات حسب المادة 43 من القانون 18-00 (كما تم تعديله بالقانون 106-12). لكن نقطة الانطلاق هي التي توقع غالبية السناديك في الخطأ.

التقادم لا يسري ابتداء من تاريخ الاستحقاق الفردي للرسم. يسري ابتداء من تاريخ مصادقة الجمعية العامة على حسابات السنة المالية المعنية.

مثال ملموس. رسم استحق في يناير 2026، تمت مصادقة حساباته في الجمعية العامة في يونيو 2026. هذا الرسم لا يسقط بالتقادم في يناير 2031. يسقط في يونيو 2031. خمسة أشهر إضافية للتحرك. على ملف بعشرات الآلاف من الدراهم، هذا يغير كل شيء.

خطأ شائع:

كثير من السناديك (وحتى بعض المحامين الذين لا يعرفون قانون الملكية المشتركة المغربي جيدا) يحسبون التقادم من تاريخ الاستحقاق. النتيجة: يتخلون عن ديون كان من الممكن تحصيلها بشكل تام، أو الأسوأ، ترفض المحكمة طلبهم على أساس تقادم محسوب بشكل خاطئ.

مع تتبع مؤتمت، يحسب تاريخ التقادم لكل دين بمجرد مصادقة الحسابات في الجمعية العامة. تنطلق تنبيه عندما يقترب دين من التقادم. لا دين يسقط بالتقادم بصمت بعد الآن.

هل تقطع رسالة واتساب تذكيرية مدة التقادم؟

لا. ليس واتساب. ليس SMS. ليست مكالمة هاتفية. ليس بريد إلكتروني غير رسمي. ولا واحدة من هذه القنوات لها أثر قانوني قاطع للتقادم.

استعمل الإنذار الرسمي بمفهوم المادة 25 من القانون 18-00 لإنشاء حجة رسمية قابلة للاستعمال في ملف التحصيل. يجب إرسال هذا الإنذار برسالة مضمونة مع إشعار بالتوصل، أو عبر مفوض قضائي، أو بأي طريقة تبليغ قانونية أخرى مكافئة.

هذا لا يعني أن تذكيرات واتساب لا تنفع لشيء. تنفع لشيئين: تحفيز الأداء عندما يكون المالك المشترك مجرد ساه (وهو ما ينجح في غالبية الحالات)، وتوثيق حسن نية السنديك في الملف الذي سيرفع للمحكمة. لكن لا تعتمد عليها لربح الوقت على التقادم.

فخ كلاسيكي:

سنديك يرسل 30 رسالة واتساب على مدى 3 سنوات لمالك مشترك مدين، بدون أن يضفي عليها الطابع الرسمي بأي رسالة مضمونة. بعد 5 سنوات، يسقط الدين بالتقادم، وكل رسائل واتساب هذه لا تساوي شيئا قانونيا. كانت ستكفي رسالة مضمونة واحدة محررة جيدا لقطع التقادم والحفاظ على الدين.

ما هو الإنذار وكيف يتم إرساله؟

الإنذار هو الفعل الرسمي الذي يطالب من خلاله السنديك مالكا مشتركا بأداء رسومه داخل أجل محدد. هو المحور القانوني للتحصيل: هو الذي يترك حجة رسمية لما يليه (اللجوء إلى المحكمة لاستصدار أمر بالأداء).

لتكون له قيمة قانونية، يجب أن يتضمن الإنذار:

- تعريف دقيق بالمالك المشترك المدين (الاسم، الجزء المفرز، العنوان)

- تفصيل الديون: المبالغ لكل استحقاق، تواريخ الاستحقاق، الغرامات المحتسبة

- المبلغ الإجمالي المستحق في تاريخ الإرسال

- أجل للأداء (نموذجيا 15 يوما من تاريخ التوصل)

- التنبيه إلى ما سيترتب عن عدم الأداء (اللجوء إلى المحكمة)

- توقيع السنديك وتاريخ الإصدار

ثلاث قنوات إرسال معترف بها قانونيا لكي يكون له أثر قاطع:

- الرسالة المضمونة مع إشعار بالتوصل. البريد المغربي يسلم إشعار التوصل. احتفظ بالأصل.

- التبليغ عبر مفوض قضائي. أكثر تكلفة، لكن قيمته الإثباتية القصوى. موصى به للديون المهمة.

- أي تبليغ قانوني مكافئ آخر معترف به في القانون المغربي.

ممارسة جيدة:

رقّم كل إنذار (بادئة MED- يليها الرقم التسلسلي والسنة: MED-2026-001). اطبع بالفرنسية وبالعربية للملاك المشتركين الذين لا يقرؤون الفرنسية. أرشف الإنذار وإشعار التوصل ودليل الإرسال لمدة لا تقل عن 5 سنوات (مدة التقادم).

كيف تتم تكوين مخصص لدين مشكوك في تحصيله وفق المرسوم 2.23.700؟

دين أصبح ظاهريا غير قابل للتحصيل يجب تكوين مخصص له محاسبيا، طبقا للمادة 2 من المرسوم 2.23.700. هذا ما يعطي الملاحق صورتها الصادقة عن الوضعية المالية. دين فاسد متروك كأصل عادي يشوه الحصيلة بشكل تام.

ثلاث حالات كلاسيكية تبرر تكوين المخصص:

- مدين معسر (إفلاس شخصي، إغراق في الديون مثبت، حجز لم ينتج عنه شيء)

- مالك مشترك غادر إلى الخارج بدون ترك معلومات اتصال يمكن التحقق منها

- نزاع جار منذ مدة طويلة بدون أفق واضح للتحصيل

الآلية تتم في أربع مراحل:

- مسودة. يعد السنديك المخصص (المبلغ، السبب، المالك المشترك المعني). لا تسجيل محاسبي في هذه المرحلة.

- تصويت الجمعية العامة. يعرض المخصص على الجمعية العامة. أغلبية بسيطة من أصوات الملاك المشتركين الحاضرين أو الممثلين (المادة 20 من القانون 18-00).

- التسجيل المحاسبي. قيد محاسبي يصادق عليه محاسب الملكية المشتركة.

- الاسترجاع المحتمل. إذا تم تحصيل الدين في النهاية (مثلا، المدين عاد وأدى)، يسجل الاسترجاع حسب المعالجة المحاسبية المصادق عليها (استرجاعات المخصصات).

لا ينبغي تسجيل أي تعديل جوهري دون توثيق ومصادقة مناسبة. كل مصادقة وكل استرجاع مرتبطان بنقطة محددة في جدول أعمال الجمعية العامة، مما يضمن التتبع الكامل الذي يفرضه المرسوم 2.23.700.

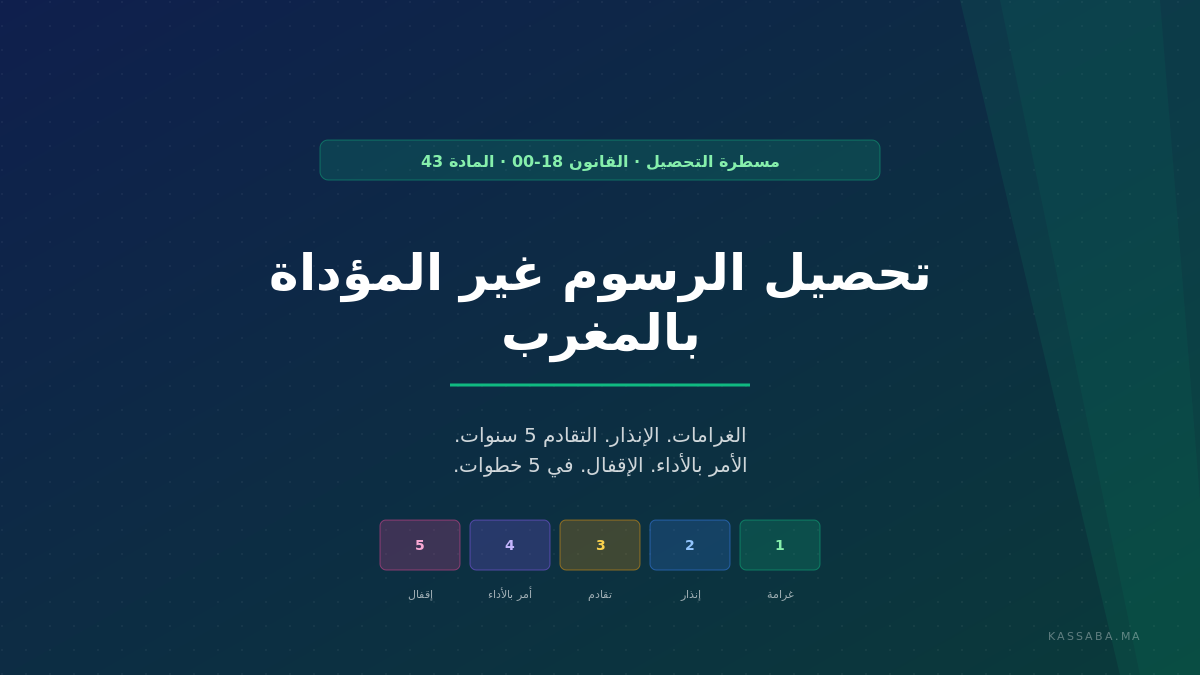

مسار التحصيل في 5 مراحل

كل دين غير مؤدى يمر بمسار مهيكل، قابل للتتبع من البداية إلى النهاية. إليك المراحل، مع المراجع القانونية التي تستند إليها.

1. غرامات تأخير تلقائية

بمجرد تجاوز رسم لتاريخ استحقاقه، تحسب غرامة التأخير حسب السياسة المعمول بها في العمارة. ثلاث صيغ شائعة بالمغرب: نسبة ثابتة (مثلا 50 درهما لكل شهر تأخير)، نسبة تناسبية (1٪ شهريا على المبلغ المستحق)، أو نسبة تصاعدية (1٪ في الشهر الأول، 1.5٪ ابتداء من الثاني).

تسجل الغرامات تلقائيا في اليومية المحاسبية، طبقا للمخطط المحاسبي للمرسوم 2.23.700. لا تدخل يدوي. يرى المالك المشترك الغرامة تضاف إلى رصيده في تطبيق قصبة للمقيمين، وهو ما يكفي غالبا لتحفيز الأداء.

2. إنذار رسمي (المادة 25)

عندما يبقى دين غير مؤدى بعد عدة تذكيرات، تنتج قصبة رسالة الإنذار المطابقة للقانون 18-00 (المواد 25 و25 مكرر و43). الوثيقة:

- قابلة للطباعة بالفرنسية وبالعربية

- قابلة للترقيم التسلسلي (بادئة MED-)

- مزودة بـ QR code للتحقق (يمكن للمرسل إليه أو للقاضي التحقق من الأصالة)

- مؤرشفة لمدة لا تقل عن 5 سنوات (الحد الأدنى للاحتفاظ)

يرسل السنديك الإنذار برسالة مضمونة مع إشعار بالتوصل، أو عبر مفوض قضائي، أو بأي تبليغ قانوني مكافئ. تسجل القناة المستخدمة وتاريخ التوصل.

3. تتبع التقادم (المادة 43)

هي المرحلة الأكثر نسيانا والأكثر تكلفة عند التفويت فيها. تحدد المادة 43 تقادم الرسوم في 5 سنوات، ابتداء من مصادقة الحسابات في الجمعية العامة (وليس من تاريخ الاستحقاق).

يحسب تاريخ تقادم كل دين تلقائيا انطلاقا من تاريخ الجمعية العامة للمصادقة المقابل. تنبيه يظهر في القائمة الجانبية عندما تقترب ديون من تاريخ تقادمها. لا دين يسقط بالتقادم بصمت بعد الآن.

4. الأمر بالأداء (المادة 25 مكرر)

إذا بقي الإنذار بدون أثر، يلجأ السنديك إلى المحكمة لاستصدار أمر بالأداء (المادة 25 مكرر). ملف اللجوء يجب أن يتضمن:

- مستخرج حساب المالك المشترك (الملحق 10)

- تاريخ كل تذكير وكل أداء جزئي

- نسخ الإنذارات مع إثباتات إرسالها

- مسار التتبع لكل القرارات والأحداث المالية

الملف قابل للاستثمار مباشرة من طرف محام أو مفوض قضائي. هي أيضا المرحلة التي يمكن فيها للمكتري داخل الملكية المشتركة التدخل: تخوله المادة 25 مكرر أداء الرسوم مباشرة للسنديك عوض المالك المتخلف، ثم خصم المبلغ من الكراء.

5. الحل والإقفال

يقفل الدين بسبب صريح. كل سبب يؤدي إلى المعالجة المحاسبية المناسبة:

| السبب | التسجيل المحاسبي |

|---|---|

| مؤدى (محصل) | مدين الخزينة (5121)، دائن حساب المالك المشترك (3422) |

| مشطوب كخسارة | مدين الأعباء الاستثنائية (679)، دائن الدين (3422) |

| مكون له مخصص (تصويت الجمعية العامة) | تعديل محاسبي مصادق عليه ومرتبط بالدين الأصلي |

| ملغى (خطأ مبدئي) | عكس التسجيل المبدئي |

يبقى سبب الإقفال ظاهرا في تاريخ المالك المشترك والجزء المفرز، للحفاظ على ذاكرة الملف بعد التقادم.

لماذا يفشل التحصيل عند أغلب السناديك

ثلاثة فخاخ متكررة تجعل الملكيات المشتركة بالمغرب تخسر المال. تتكرر في كل تدقيق نقوم به، مهما كان حجم الملكية المشتركة. إذا تعرفت على واحد من هذه الأنماط عندك، فهذا يعني أن هناك تسربا يجب سده.

1الخلط في نقطة انطلاق التقادم

كثير من السناديك يعتقدون أن 5 سنوات تسري من تاريخ استحقاق الرسم. هذا خطأ. تحدد المادة 43 نقطة الانطلاق في تاريخ مصادقة الجمعية العامة على الرسوم المعنية. رسم استحق في يناير 2026 وتمت مصادقة حساباته في يونيو 2026 لا يسقط بالتقادم إلا في يونيو 2031، وليس في يناير 2031.

الحل: احسب التقادم من مصادقة الحسابات في الجمعية العامة. برنامج يفعل ذلك تلقائيا انطلاقا من تاريخ الجمعية العامة المدخل في النظام.

2تكديس التذكيرات بدون إضفاء طابع رسمي

واتساب، SMS، مكالمات هاتفية: لا واحدة من هذه القنوات تكفي لتكوين ملف تحصيل جاهز للمحكمة. استعمل إنذارا رسميا (المادة 25، رسالة مضمونة مع إشعار التوصل أو مفوض قضائي) ودع مستشارا قانونيا يتحقق من استراتيجية التقادم. سنديك يرسل 50 رسالة واتساب على مدى 3 سنوات بدون أن يضفي عليها الطابع الرسمي سيفقد الدين.

الحل: حدد عتبة يتم بعد تجاوزها إطلاق الإنذار الرسمي تلقائيا (مثلا 90 يوما بعد الاستحقاق). لا تترك دينا يتجاوز هذه العتبة بدون رسالة مضمونة مرسلة.

3اللجوء إلى المحكمة بملف غير كامل

ملف غير كامل يرى الأمر بالأداء يرفض بسبب خلل في المسطرة. يجب توفير مستخرج حساب قابل للتتبع، تاريخ التذكيرات، نسخ الإنذارات مع إثباتات إرسالها. المحكمة لن تسد الثغرات نيابة عنك.

الحل: جهز الملف الكامل قبل اللجوء. برنامج إدارة يركّز كل الوثائق وينتج الملف بنقرة واحدة، جاهزا للتسليم لمحاميك أو لمفوضك القضائي.

ديونك غير المؤداة تتراكم؟

قصبة تؤتمت المسار بكامله: الغرامات، الإنذارات، تنبيهات التقادم، ملف الأمر بالأداء. جرب بدون بطاقة بنكية.

الديون المشكوك فيها والانخفاض في قيمة الديون (المرسوم 2.23.700)

دين أصبح ظاهريا غير قابل للتحصيل يجب تكوين مخصص له محاسبيا، طبقا لـالإطار المحاسبي للمرسوم 2.23.700. هذا ما يتيح للملاحق إعطاء صورة صادقة عن الوضعية المالية للملكية المشتركة. بدون مخصص، يبقى دين فاسد ظاهرا كأصل عادي في الحصيلة، مما يشوه القرار في الجمعية العامة.

وحدة المخصصات، مرحلة بمرحلة

1مرحلة المسودة

يعد السنديك المخصص: المبلغ المراد تخصيصه، السبب (إعسار، مغادرة إلى الخارج، نزاع قديم)، المالك المشترك المعني، الجزء المفرز. لا تسجيل محاسبي في هذه المرحلة. الاقتراح يخزن ببساطة كمسودة، في انتظار التصويت.

2التصويت في الجمعية العامة

يدرج المخصص في جدول أعمال الجمعية العامة السنوية (أو جمعية عامة استثنائية إذا كان الأمر مستعجلا). التصويت بأغلبية بسيطة من أصوات الملاك المشتركين الحاضرين أو الممثلين (المادة 20 من القانون 18-00). يسجل محضر الجمعية العامة القرار والمبلغ المصادق عليه.

3التسجيل المحاسبي

بمجرد اكتساب التصويت، يقيد التسجيل تلقائيا: قيد محاسبي يصادق عليه محاسب الملكية المشتركة. يبقى الدين ظاهرا في الحساب 3422 (ديون الملاك المشتركين) لكن المخصص يحيده في الحصيلة.

4الاسترجاع المحتمل

إذا تم تحصيل الدين في النهاية، يسجل الاسترجاع حسب المعالجة المحاسبية المصادق عليها. هنا أيضا، يجب أن تتم المصادقة على الحركة في الجمعية العامة وتسجل في المحضر.

نقطة يقظة:

لا ينبغي تسجيل أي تعديل جوهري بصمت. كل مصادقة مرتبطة بنقطة محددة في جدول أعمال الجمعية العامة مع رقم محضرها. هذا التتبع تفرضه أحكام المرسوم 2.23.700 ويشترط مطابقة الملاحق في حالة المراقبة.

للاطلاع على تفاصيل الملاحق المحاسبية وعلاقتها بالمخصصات، انظر أيضا دليلنا الكامل لمحاسبة السنديك بالمغرب.

لوحة قيادة التحصيل

لكل عمارة مدارة، تركّز لوحة قيادة مسار التحصيل بكامله. الفكرة: أن يحدد السنديك بنظرة واحدة الديون التي تتطلب تحركا فوريا، بدون الحاجة إلى البحث في الحسابات الفردية.

رؤية شاملة

- ←عدد الديون المتأخرة، مرتبة حسب شريحة القدم (0-30 ي، 30-90 ي، 90-180 ي، 180 ي+)

- ←مجموع الديون الجارية، حسب كل مالك مشترك وكل جزء مفرز

- ←نسبة تحصيل السنة المالية (المحصل / المطالب به)

الإجراءات والتنبيهات

- ←الإنذارات المرسلة خلال الـ 30 يوما الأخيرة

- ←ديون تقترب من التقادم (شارة تنبيه تلقائية)

- ←أوامر بالأداء قيد المعالجة

- ←مخصصات الانخفاض في القيمة النشطة

لوحة القيادة قابلة للاطلاع من تطبيق الويب ومن تطبيق الهاتف. مستشارو السنديك والملاك المشتركون الفاعلون يرون فيها نسخة مصفاة، مكيفة مع دورهم. الشفافية تحسن جو الجمعية العامة كثيرا: عندما يستطيع كل مالك مشترك التحقق من المسار بنفسه، تقل الشكوك ويزداد التعاون في التحصيل.

للمزيد من القراءة

أدلة ذات صلة

محاسبة السنديك بالمغرب

الدليل الكامل للمحاسبة المطابقة للمرسوم 2.23.700 والقانون 18-00.

دليل إدارة السنديك

دليلنا الشامل حول إدارة السنديك بالمغرب: الأدوار، الالتزامات، الممارسات الجيدة.

تقييم برنامج السنديك

المعايير لاختيار برنامج إدارة سنديك بالمغرب، بما في ذلك وحدة التحصيل.

مقالات ذات صلة

تقادم رسوم السنديك بالمغرب: 5 سنوات (المادة 43 من القانون 18-00)

بالمغرب 2026، تتقادم رسوم السنديك بعد 5 سنوات من إقرار الجمع العام (المادة 43 من القانون 18-00). كيف تحسبون الأجل وتقطعونه.

قانون 18-00 للسنديك: الدليل المختصر في 5 دقائق (2026)

كل ما يحتاجه السنديك من قانون 18-00 بدون مصطلحات معقدة: النصاب (المادة 18)، الأغلبيات الثلاث (المواد 20-22)، الانتداب لمدة سنتين (المادة 19)، الحساب البنكي الإجباري (المادة 26). في 5 دقائق.

الأسئلة الشائعة حول تحصيل رسوم السنديك

متى يجب تكوين مخصص لدين مشكوك في تحصيله؟

ثلاث حالات كلاسيكية تبرر تكوين المخصص: المدين معسر (إفلاس شخصي، إغراق في الديون مثبت)، المالك المشترك غادر إلى الخارج بدون ترك معلومات اتصال يمكن التحقق منها، أو نزاع جار منذ مدة طويلة بدون أفق واضح للتحصيل. في جميع الحالات، يجب عرض المخصص على الجمعية العامة والتصويت عليه بالأغلبية البسيطة لأصوات الملاك المشتركين الحاضرين أو الممثلين (المادة 20 من القانون 18-00). يستعمل القيد المحاسبي الذي يصادق عليه محاسب الملكية المشتركة. إذا تم تحصيل الدين في النهاية، يسجل الاسترجاع حسب المعالجة المحاسبية المصادق عليها. المرجع: الإطار المحاسبي للمرسوم 2.23.700.

هل يمكن للمكتري داخل الملكية المشتركة الأداء عوض المالك؟

نعم. وفقاً للأحكام المعمول بها في القانون 18-00، يمكن لمكتري الجزء المفرز، في ظل شروط معينة، أداء الرسوم مباشرة للسنديك عوض المالك المتخلف. ثم يخصم المكتري هذا المبلغ من الكراء، مع تبرير المصروف لدى المالك. هي آلية مفيدة جدا في السياق المغربي حيث يكون كثير من الملاك من مغاربة العالم. عمليا، تسجل قصبة هوية الدافع الفعلي (مالك أو شاغل) في كل أداء، مما يسمح بالحفاظ على تتبع محاسبي نظيف وتفادي النزاعات حول من أدى ماذا.

هل غرامة التأخير منصوص عليها في القانون 18-00؟

القانون 18-00 في حد ذاته لا يحدد نسبة غرامة التأخير. نظام الملكية المشتركة لكل عمارة هو الذي يمكنه أن ينص على زيادة في الرسوم عند تأخر الأداء (نسبة ثابتة، نسبة لكل يوم تأخير، أو نسبة تصاعدية حسب قدم الدين). إذا لم ينص النظام على شيء، لا يمكن تطبيق أي غرامة بشكل انفرادي من طرف السنديك. كثير من الملكيات المشتركة بالمغرب لها نظام قديم جدا لا يقول شيئا في هذا الشأن. في هذه الحالة، يجب التصويت في الجمعية العامة على تعديل النظام (أغلبية 3/4، المادة 21) لإدراج شرط الغرامة.

كم من الوقت يجب على السنديك الاحتفاظ بوثائق التحصيل المثبتة؟

5 سنوات على الأقل. هذه المدة تطابق في آن واحد تقادم الديون (المادة 43 من القانون 18-00) وواجب الاحتفاظ بالوثائق المنبثق من المرسوم 2.23.700. احتفظ بالأصول أو النسخ الرقمية لجميع التذكيرات والإنذارات وإشعارات التوصل ومحاضر المفوضين القضائيين والأحكام والتسجيلات المحاسبية. في الواقع، كثير من السناديك يحتفظون بهذه الوثائق 10 سنوات للاحتياط، وهو ممارسة جيدة. مع برنامج، الأرشفة تتم تلقائيا ومفهرسة، مما يسهل البحث في حالة نزاع متأخر.

ماذا يحدث للتحصيل عند تغيير السنديك؟

ملف التحصيل جزء من الوثائق التي يجب على السنديك السابق تسليمها للسنديك الجديد داخل 15 يوما من انتخابه (المادة 28 من القانون 18-00). يشمل ذلك جدول الديون الجارية وتاريخ التذكيرات ونسخ الإنذارات المرسلة وملفات النزاعات الجارية أمام المحكمة. إذا كان التسليم غير كامل، يمكن للسنديك الجديد أن يفقد ديونا بسبب جهله بقدمها. لهذا السبب من بين أسباب أخرى تكون الأداة الرقمية المركزية ثمينة: ملف التحصيل يمكن الاطلاع عليه فوريا، والانتقال يتم بتحويل بسيط للولوج، بدون انقطاع في الاستمرارية.

هل يمكن اللجوء إلى المحكمة بدون إنذار مسبق؟

نظريا، بعض المساطر الاستعجالية ممكنة بدون إنذار مسبق. عمليا، بالنسبة لتحصيل رسوم الملكية المشتركة، تطلب المحكمة في الغالب دليلا على إرسال إنذار رسمي لم ينتج أي أثر. تخطي هذه المرحلة يؤدي إلى رفض الأمر بالأداء بسبب خلل إجرائي، مما يضيع الوقت ويفرض البدء من جديد. الاستجابة الصحيحة: إرسال الإنذار (المادة 25)، انتظار الأجل الممنوح (غالبا 15 يوما)، ثم اللجوء إلى المحكمة بملف كامل يشمل هذا الإنذار وإشعار التوصل به.

كيف تحسب غرامة التأخير بشكل صحيح؟

الطريقة تتوقف على النسبة المنصوص عليها في نظام ملكيتك المشتركة. ثلاث صيغ شائعة بالمغرب. نسبة ثابتة: مثلا 50 درهما لكل شهر تأخير، بغض النظر عن المبلغ غير المؤدى. نسبة تناسبية: مثلا 1٪ من المبلغ المستحق شهريا. نسبة تصاعدية: 1٪ في الشهر الأول، 1.5٪ ابتداء من الثاني، إلخ. لتبقى النسبة قابلة للدفاع قانونيا، يجب أن تكون معقولة (النسبة الربوية سيطعن فيها القاضي). غرامة من 1 إلى 2٪ شهريا تعتبر عموما مقبولة بالمغرب. الحساب يجب أن يكون موثقا سطرا سطرا في حساب المالك المشترك، وليس مطبقا بشكل إجمالي.

هل يمكن لسنديك متطوع القيام بالتحصيل لوحده؟

نعم، وكثير منهم يفعلون ذلك، خاصة في الملكيات المشتركة الصغيرة. بالنسبة للمراحل الأولى (الغرامات، التذكيرات، الإنذار البسيط)، يمكن لسنديك متطوع منظم أن يدير الأمور بشكل مستقل. نماذج الرسائل متوفرة، ومكاتب البريد تعرف مسطرة الرسالة المضمونة مع إشعار التوصل. ابتداء من الأمر بالأداء يصبح الأمر أكثر تقنية: الملف يجب أن يكون كاملا، والوثائق المثبتة مرفقة بشكل صحيح، ومحام أو مفوض قضائي مفيد عموما. إذا كنت تدير عدة ديون بالموازاة، برنامج مثل قصبة يساعد على عدم نسيان شيء واحترام الآجال.

استعد التحكم في ديونك غير المؤداة

قصبة تؤتمت الغرامات، الإنذارات، تنبيهات التقادم، وملفات الأمر بالأداء. أنشئ حسابا مجانيا، بدون بطاقة بنكية، وجرب وحدة التحصيل.

أسئلة؟ [email protected]

هذا الدليل مقدم لأغراض إعلامية من فريق قصبة. لا يشكل استشارة قانونية أو رأيا لمحام. لأي سؤال قانوني يتعلق بتحصيل الرسوم ومسطرة الأمر بالأداء، استشر محاميا أو مفوضا قضائيا مؤهلا بالمغرب.