كيفية تقييم برنامج السنديك بالمغرب وفق القانون 18-00 والمرسوم 2.23.700

إطار عمل من 7 معايير للمشترين والمجالس السنديكية والمدققين لتقييم الامتثال لقانون الملكية المشتركة المغربي.

آخر مراجعة: · قراءة 13 دقيقة

لماذا يهم هذا التقييم

في مارس 2025، نشر المغرب المرسوم رقم 2.23.700 في الجريدة الرسمية 7391، مُكمِلاً الإطار المحاسبي لـ القانون 18-00 (المعدّل بالقانون 106-12 سنة 2016). كل سنديك، تطوّعياً كان أم محترفاً، لعمارة واحدة أو لمجموعة، يعمل الآن وفق التزامات محددة: 12 ملحقاً تنظيمياً، ثلاث شرائح بحسب الأعباء السنوية، وعتبة تدقيق عند 1,000,000 درهم سنوياً.

سوق البرامج لم يلحق تماماً بالركب. كثيراً ما تدّعي المواد التسويقية امتثالاً لـ المرسوم 2.23.700 دون توضيح كيف. بعض المنتجات تعرض لوحات معلومات مصقولة قد لا تصمد أمام مراجعة التدقيق. بعضها لا يزال يستشهد بـ«13 ملحقاً»، وهو خطأ في العد لم يقع فيه النص التنظيمي قط.

استخدم المعايير السبعة أدناه كقائمة تحقق عند مقارنة البائعين. كل معيار قابل للاختبار في عرض توضيحي مباشر، ومرتكز على فصل محدد من القانون 18-00 أو المرسوم 2.23.700. منتج جدّي يجتاز السبعة بإجابات يمكن التحقق منها، لا بوعود يجب الوثوق بها.

المعايير السبعة في لمحة

- يُنتج البرنامج تماماً الـ 12 ملحقاً التنظيميَّ، أبداً ليس 13، في المجموعة الفرعية الصحيحة لكل شريحة.

- يصنّف الشرائح بصورة صحيحة عند حدود 200,000 و500,000 و1,000,000 درهم، بمنطق ضم يطابق المرسوم.

- يستخدم محاسبة الاستحقاق (droits constatés)، مع تتبع الأعباء المطالب بها والمدفوعات المقبوضة كتدفقَين منفصلَين.

- يحترم مسار الجمعية العامة المغربي: صلاحية الانعقاد القائمة على الحضور، عتبات القرار وفق الفصول 20-22، ولاية السنديك لسنتين، وتقادم 5 سنوات مرتكز على تاريخ موافقة الجمعية العامة.

- كل رقم لكل مالك مشترك في الملحق 10 يعود إلى المعاملات الأساسية، مع الاحتفاظ بالتصحيحات بجانب الإدخالات الأصلية.

- الاستئناف من سنديك سابق يدعم الأرصدة الافتتاحية والعلامات المؤقتة والتشغيل بالتوازي أثناء المطابقة.

- عمليات التصدير موثوقة بين الصيغ، العمليات الجارية تبقى مميزة عن الترحيل التاريخي، وسجل التغييرات كامل.

المعيار 1. هل يُنتج البرنامج تماماً 12 ملحقاً تنظيميَّاً في المجموعة الفرعية الصحيحة لكل شريحة؟

الأساس القانوني.

ما يجب طلبه في العرض التوضيحي.

- « كم عدد الملاحق التي يُنتجها النظام إجمالاً؟ »

- « بالنسبة لشريحة صغيرة، أنشئ الملاحق المطلوبة. ثم للمتوسطة. ثم للكبيرة. »

- « صدّر ملحقاً من كل شريحة بصيغة PDF وبصيغة جدول. »

ما يجب التحقق منه.

- العدد الإجمالي للملاحق هو 12، ليس 13 أبداً.

- شريحة صغيرة تُنتج بالضبط 10 و13-1 و13-2 (ثلاثة ملاحق).

- شريحة متوسطة تُنتج بالضبط 10 و11 و12 (ثلاثة ملاحق).

- شريحة كبيرة تُنتج بالضبط 3 إلى 10 (ثمانية ملاحق).

- الصادرات تحافظ على هيكل كافٍ ليتمكن مدقق خارجي من العمل منها وحدها.

إشارة تحذير.

المواد التسويقية أو كلام البائع تقول «13 ملحقاً». هذا يكشف عادةً عن محتوى ما قبل المرسوم لم يُحدّث، أو فريق منتج لم يقرأ الجريدة الرسمية 7391 بدقة.

لماذا هذا مهم.

إنتاج عدد ملاحق خاطئ أو مجموعة فرعية خاطئة لشريحة ما يعني أن حزمة التقرير لن تجتاز التدقيق. المسؤولية التنظيمية عن الحزمة المودعة تقع على عاتق السنديك، بغضّ النظر عن البرنامج المستخدم لإنتاجها.

المعيار 2. هل يصنّف البرنامج الشرائح بصورة صحيحة عند الحدود؟

الأساس القانوني.

- صغيرة: ≤ 200,000 درهم سنوياً. تتطلب الملاحق 10 و13-1 و13-2.

- متوسطة: > 200,000 و< 500,000 درهم سنوياً. تتطلب الملاحق 10 و11 و12.

- كبيرة: ≥ 500,000 درهم سنوياً. تتطلب الملاحق 3 إلى 10.

- التدقيق الخارجي بواسطة محاسب قانوني: مطلوب عند ≥ 1,000,000 درهم سنوياً، إضافة إلى ملاحق الشريحة الكبيرة.

ما يجب طلبه في العرض التوضيحي.

- « أدخل 200,000 درهم كأعباء سنوية. أي شريحة تعرض؟ »

- « أدخل 500,000 درهم بالضبط. أي شريحة؟ »

- « أدخل 1,000,000 درهم. هل يرفع النظام تنبيه التدقيق الخارجي تلقائياً؟ »

ما يجب التحقق منه.

- 200,000 درهم تعود صغيرة (الحد الأدنى شامل).

- 500,000 درهم تعود كبيرة (الحد الأعلى شامل).

- 1,000,000 درهم تعود كبيرة مع الإشارة إلى متطلب التدقيق.

- ارفض الإجابات الغامضة من قبيل «النظام يتعامل مع تلك القيم».

إشارة تحذير.

خطر تنفيذي شائع هو معالجة قيم الحدود بشكل خاطئ، خاصة 200,000 درهم و500,000 درهم و1,000,000 درهم. اطلب من البائع اختبار قيم الحدود الدقيقة مباشرة.

لماذا هذا مهم.

عمارة مصنّفة خطأ بدرهم واحد تُنتج مجموعة الملاحق الخطأ. عند حد 500,000 درهم، الفرق هو ثلاثة ملاحق متوسطة مقابل ثمانية ملاحق كبيرة، أي ملف تدقيق وعبء عمل مختلفان كلياً.

المعيار 3. هل يستخدم البرنامج محاسبة الاستحقاق (droits constatés)؟

الأساس القانوني.

ما يجب طلبه في العرض التوضيحي.

- « افتح بطاقة مالك مشترك. أرني أين تظهر الأعباء المطالب بها بشكل منفصل عن المدفوعات المقبوضة. »

- « اشرح لي ما يفعله النظام عندما يصل دفع قبل المطالبة بالعبء المقابل. »

ما يجب التحقق منه.

- الأعباء المطالب بها والمدفوعات المقبوضة مخزَّنة كتدفقَين منفصلَين، وليست مدمجة في حقل واحد.

- رصيد المالك المشترك يُحتسب كفرق بين الاثنين، وليس كموقف نقدي.

- الدفع الوارد قبل المطالبة بعبء يُحتفظ به كوديعة، ولا يُطبَّق صامتاً على عبء مستقبلي.

إشارة تحذير.

حقل «رصيد» وحيد لكل مالك مشترك دون تدفقات أساسية مكشوفة. النظام يصف المحاسبة بلغة نقدية («مدفوع»، «غير مدفوع») بدل لغة الاستحقاق («مطالَب به»، «مقبوض»، «مستحق»).

لماذا هذا مهم.

كل ملحق في المرسوم 2.23.700 مبني على فجوة الاستحقاق بين الأعباء المطالب بها والمدفوعات المقبوضة. نظام نقدي تحت الواجهة لا يمكنه إنتاج ملحق 10 صحيح، ما يعني أن حزمة ملاحق أي شريحة لن تجتاز التدقيق.

المعيار 4. هل يحترم البرنامج مسار الجمعية العامة المغربي (الحوكمة والتقادم)؟

الأساس القانوني.

- الفصل 18. تنعقد الجمعية العامة صحيحاً إذا حضر نصف المالكين المشتركين على الأقل (أو ممثلوهم). إذا لم يُحقّق هذا النصاب، يمكن عقد جمعية ثانية خلال 30 يوماً مهما كان عدد الحاضرين.

- الفصل 19. ولاية السنديك سنتان، قابلة للتجديد؛ يُعيَّن السنديك بأغلبية 3/4 من أصوات المالكين المشتركين.

- الفصول 20 و21 و22. عتبات القرار التي يطرحها القانون هي الأغلبية النسبية، و3/4، والإجماع.

- الفصل 43 (المعدّل بالقانون 106-12، الجريدة الرسمية 6514 بتاريخ 3 نوفمبر 2016). تتقادم مطالبات الأعباء المشتركة بمضي 5 سنوات من موافقة الجمعية العامة.

ما يجب طلبه في العرض التوضيحي.

- « أرني كيف تحدّد وحدة الجمعية ما إذا كانت الجمعية العامة منعقدة بصحة. »

- « اذكر كل عتبة قرار يطرحها النظام لتصويت في جمعية عامة. »

- « ما مدد ولاية السنديك التي يدعمها النظام؟ »

- « افتح رصيداً غير مدفوع من 2021. أرني تاريخه المرجعي للتقادم وأين تُسجَّل تاريخ الموافقة في الجمعية العامة الأصلية. »

ما يجب التحقق منه.

- منطق صحة الانعقاد مرتبط بحضور المالكين المشتركين أو ممثليهم، متّسق مع الفصل 18.

- خيارات عتبات القرار تتطابق مع الأغلبية النسبية و3/4 والإجماع، طبقاً للفصول 20 و21 و22.

- ولاية السنديك افتراضياً سنتان، مع تحذير واضح إذا حاول المستخدم الانحراف عن الفصل 19.

- كل عبء عادي من الميزانية يمكن ربطه بالميزانية السنوية المصادق عليها في الجمعية العامة، والأعباء الاستثنائية أو الطارئة أو الناتجة عن استئناف تاريخي يمكن ربطها بموافقتها أو مصادقتها أو أساسها القانوني الخاص في الجمعية العامة. التقادم مرجَع إلى أساس الموافقة هذا، لا إلى تاريخ استحقاق العبء.

إشارة تحذير.

يظهر خيار عتبة قرار ليس من بين تلك التي تطرحها الفصول 20 و21 و22 (مثلاً، أغلبية الثلثَين) دون ربط قانوني واضح. أو منطق صحة الانعقاد يستخدم وحدات لا تطابق اختبار الحضور في الفصل 18. أو ولاية السنديك قابلة للتعديل لأي مدة دون تحذير. أو التقادم مرتكز على تاريخ استحقاق العبء بدلاً من تاريخ موافقة الجمعية العامة.

لماذا هذا مهم.

قرار اعتُمد بعتبة لا تطابق الفصول 20 و21 و22 قد يكون عرضة للطعن من قِبَل مالك مشترك. منطق صحة انعقاد لا يطابق الفصل 18 يخلق تعرضاً مماثلاً. وبشكل منفصل، إذا كان التقادم مرجَعاً إلى التاريخ الخاطئ، قد يواجه السنديك تعقيدات في متابعة الاسترداد قبل انقضاء مهلة 5 سنوات.

المعيار 5. هل يمكن تتبع كل رقم لكل مالك مشترك في الملحق 10 إلى المعاملات الأساسية؟

الأساس القانوني.

ما يجب طلبه في العرض التوضيحي.

- « افتح سطراً من الملحق 10 لمالك مشترك محدد. أرني الأعباء الأساسية والمدفوعات وموافقات الجمعية العامة وتواريخ التقادم. »

- « أنشئ الملحق 10 للربع الحالي. انقر على ثلاثة أسطر عشوائية. توغّل في التفاصيل. »

- « سجّل تصحيحاً على عبء من ستة أشهر مضت. أرني الآن كيف يظهر في الملحق 10. »

ما يجب التحقق منه.

- التوغّل يصل إلى المستوى المعاملاتي، وليس إلى ملخص أو ملاحظة حساب.

- التفصيل لكل مالك مشترك، لا فقط مجاميع على مستوى العمارة.

- تصدير PDF والجدول يحتفظان بتفاصيل كافية لشخص بلا وصول للبرنامج أن يتحقق من الأرقام بشكل مستقل.

- تظهر التصحيحات بجانب الإدخال الأصلي. الأصل لا يُكتب فوقه صامتاً أبداً.

إشارة تحذير.

الملحق 10 يُظهر فقط مجاميع على مستوى العمارة دون تفصيل لكل مالك مشترك. أو التوغّل يتوقف عند «هذا قادم من حساب» دون كشف المعاملات المساهمة. أو التصحيحات تستبدل الإدخال الأصلي دون ترك مسار تدقيق.

لماذا هذا مهم.

الملحق 10 هو الوثيقة التي يفحصها فعلاً المجلس السنديكي والمدقق الخارجي والمالكون المشتركون الأفراد. الأرقام التي لا يمكن الدفاع عنها دون أن يسردها السنديك تخلق تعرضاً للطعن من قِبَل المالكين المشتركين وتعقيدات أثناء التدقيق. إذا تطلّب التقرير وجود السنديك بحاسوبه ليكون مفهوماً، فهو ليس مادة تدقيق مستقلة.

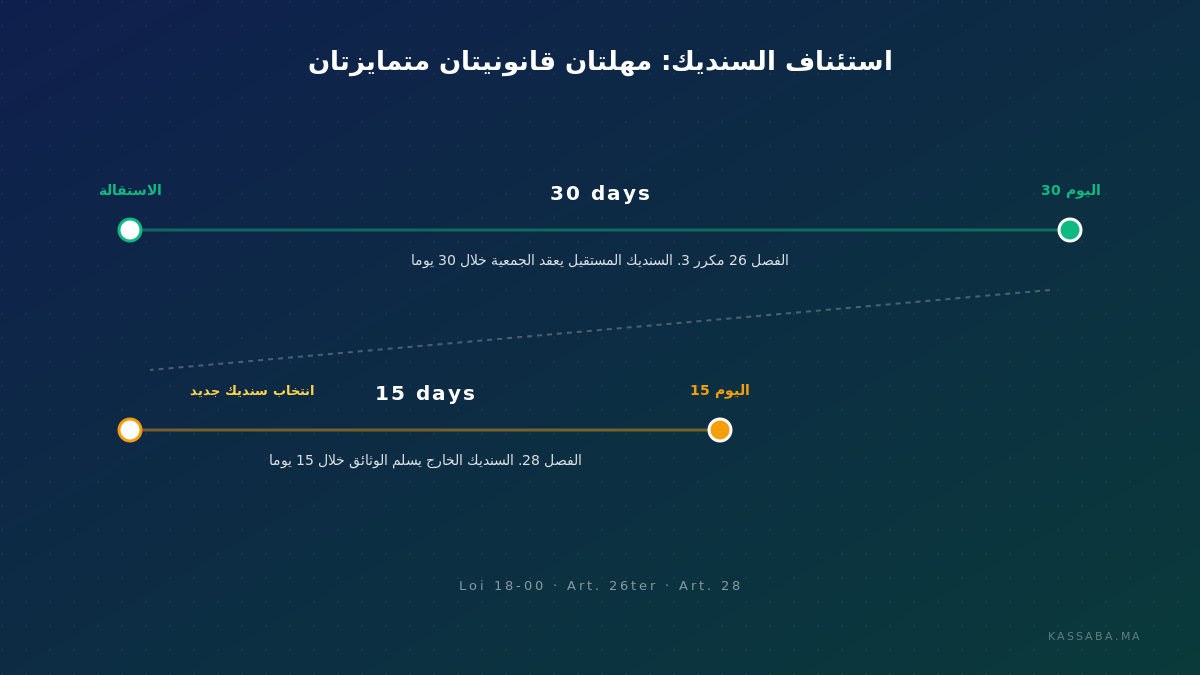

المعيار 6. هل يدعم البرنامج استئنافاً نظيفاً من سنديك سابق؟

الأساس القانوني.

- الفصل 26 مكرر 3. على السنديك المستقيل أن يعقد جمعية عامة خلال 30 يوماً.

- الفصل 28. على السنديك الخارج تسليم كل الوثائق خلال 15 يوماً من انتخاب السنديك الجديد.

هاتان مهلتان متمايزتان، ولا ينبغي الخلط بينهما.

ما يجب طلبه في العرض التوضيحي.

- « دلّني على استيراد الأرصدة الافتتاحية لكل مالك مشترك دون إدخال خمس سنوات من المعاملات السابقة. »

- « أرني كيف يظهر رصيد موسوم بـ«مؤقت» في التقارير. »

- « هل يمكن معالجة الأعباء الحالية والمدفوعات أثناء استمرار المطابقة التاريخية؟ »

- « أنشئ حزمة التصدير التي سيُسلّمها السنديك الخارج خلال 15 يوماً. »

ما يجب التحقق منه.

- يمكن إدخال الأرصدة الافتتاحية كنقاط بداية دون اشتراط تفاصيل تاريخية كاملة.

- الأرصدة المؤقتة موسومة بصورة مرئية ليعرف المجلس السنديكي ما تم التحقق منه وما لا يزال قيد المطابقة.

- العمليات الحالية تجري بالتوازي مع المطابقة التاريخية.

- حزمة التسليم ملموسة، قابلة للإنتاج، وتتناسب مع نافذة 15 يوماً.

إشارة تحذير.

«سنستورد بياناتك» دون أي تفصيل عن الأرصدة الافتتاحية، ولا علم مؤقت، ولا نموذج تشغيل بالتوازي. أو نظام يرفض العمل حتى تُدخَل كل معاملة تاريخية.

لماذا هذا مهم.

كثير من الملكيات المشتركة المغربية التي تغيّر سنديكها في 2026 تنتقل من الورق أو Excel. إذا لم يقبل البرنامج الجديد سجلات تاريخية ناقصة بمرونة، تصبح مهلة 15 يوماً القانونية بلا أثر عملي. السنديك الجديد لا يستطيع فعلاً العمل بما تسلّمه.

المعيار 7. هل يُنتج البرنامج صادرات قابلة للتدقيق وموثوقة؟

الأساس القانوني.

ما يجب طلبه في العرض التوضيحي.

- « صدّر الملحق نفسه ثلاث مرات: مرة PDF، مرة Excel، مرة CSV. افتح الثلاثة جنباً إلى جنب. »

- « أرني سجل التغييرات على بطاقة تم تصحيحها. من أجرى التغيير، متى، ولماذا؟ »

- « أرني كيف يفصل النظام عمليات هذا العام عن الترحيل التاريخي. »

- « شغّل تقرير نهاية العام نفسه مرتين بفاصل أسبوع. قارن الأرقام. »

ما يجب التحقق منه.

- التقرير نفسه مُصدَّر بصيغ مختلفة يُنتج أرقاماً متطابقة.

- كل تغيير في بطاقة مسجَّل بطابع زمني وإسناد للمستخدم؛ تُحفَظ النسخ الأصلية بجانب التصحيحات.

- عمليات السنة الجارية والترحيل التاريخي منفصلتان بصرياً في التقارير ولوحات المعلومات.

- إعادة تشغيل التقرير نفسه يُنتج الأرقام نفسها ما دامت لم تتغير معاملة أساسية.

إشارة تحذير.

التقرير نفسه يُصدَّر بأرقام مختلفة في صيغ مختلفة. أو سجل التغييرات مفقود أو جزئي أو مخفي خلف جدار دفع. أو العمليات الحالية والأرصدة التاريخية تختلط في العرض نفسه، مما يجعل التقارير مربكة.

لماذا هذا مهم.

عندما يطلب المجلس السنديكي أو مدقق خارجي «اشرح هذا الرقم»، يجب أن تجيب بنظافة. الصادرات غير المتسقة، أو سجل التغييرات الناقص، أو الخلط بين الحالي والتاريخي، كلها تُفشل هذا الاختبار. مشاكل التدقيق تنشأ غالباً ليس لأن المحاسبة الأساسية خطأ، بل لأن البرنامج لا يستطيع الدفاع عن الأرقام التي أنتجها.

كيف تستخدم هذا الإطار في تقييم حقيقي

قيّم كل منتج مُختار قياساً على المعايير السبعة على أساس بسيط: ناجح / جزئي / فاشل. استبعد أي منتج يفشل في المعيار 1 أو 3 أو 5. بدون توليد ملاحق صحيح، ومحاسبة استحقاق، وقابلية تتبع لكل مالك مشترك، لا يهمّ الباقي.

أجرِ التحققات بشكل عملي، سواء عبر عرض يقوده البائع أو حساب تجريبي. لا تقبل شرائح التسويق كدليل. كل معيار يستغرق أقل من 5 دقائق، فالمجموعة تتسع في جلسة واحدة من 45 دقيقة مع وقت متبقٍّ لأسئلة المتابعة.

خذ المرشحَين الأعلى ترتيباً إلى تجربة 14 يوماً ببيانات حقيقية. ولّد الملاحق الفعلية لفترة التجربة واطلب من المجلس السنديكي التحقق من ثلاثة أرقام عشوائية على الملحق 10 دون سرد السنديك. إذا أمكنهم التحقق بشكل مستقل، فمسار التدقيق حقيقي. إذا لم يستطيعوا، فالبرنامج ليس بمستوى التدقيق بصرف النظر عن العرض.

جدول المصادر القانونية

مرجع سريع للمراسي القانونية المستخدمة في هذا الإطار.

| الموضوع | المصدر | ما يحكمه |

|---|---|---|

| الملاحق | المرسوم 2.23.700، الجريدة الرسمية 7391 | حزمة التقرير التنظيمي |

| حدود الشرائح | المرسوم 2.23.700 | فئات صغيرة / متوسطة / كبيرة |

| تقادم الأعباء | القانون 18-00، الفصل 43 | عداد 5 سنوات من موافقة الجمعية العامة |

| الموافقة على الميزانية | القانون 18-00، الفصل 24 | موافقة الجمعية العامة على الميزانية السنوية |

| إجراءات الاسترداد | القانون 18-00، الفصول 25 / 25 مكرر | إعذار / دليل أمر الأداء |

الأسئلة الشائعة

كيف أتحقق من امتثال برنامج السنديك للمرسوم 2.23.700؟

طبّق المعايير من 1 إلى 3 من هذا الإطار. تأكد من أن البرنامج يُنتج بالضبط 12 ملحقاً تنظيمياً (وليس 13) في المجموعة الفرعية الصحيحة لكل شريحة، وأنه يصنّف الشرائح بشكل صحيح عند حدود 200,000 و500,000 و1,000,000 درهم، وأنه يستخدم محاسبة الاستحقاق (droits constatés) مع تتبع الأعباء المطالب بها والمدفوعات المقبوضة كتدفقَين منفصلين. أي منتج يفشل في أحد هذه المعايير الثلاثة فهو غير ممتثل عملياً.

كم عدد الملاحق المطلوبة بموجب المرسوم 2.23.700؟

اثنا عشر ملحقاً تنظيمياً إجمالاً: 3 و4 و5 و6 و7 و8 و9 و10 و11 و12 و13-1 و13-2. الملحقان 13-1 و13-2 ملحقان متميزان، وليسا أجزاء فرعية لملحق 13 غير موجود. تعتمد المجموعة الفرعية المطلوبة على الشريحة: 3 ملاحق للصغيرة (10، 13-1، 13-2)، و3 للمتوسطة (10، 11، 12)، و8 للكبيرة (3 إلى 10). عند ≥ 1,000,000 درهم سنوياً، يصبح التدقيق الخارجي بواسطة محاسب قانوني مطلوباً أيضاً.

هل يجب أن يُنتج البرنامج الممتثل جميع الملاحق؟

يجب أن يُنتج المجموعة الفرعية الصحيحة لشريحة العمارة، بالإضافة إلى الملحق 10 الذي هو شامل لجميع الشرائح. المنتج الذي يُنتج جزءاً فقط من الملاحق المطلوبة لشريحة العمارة ليس ممتثلاً. المنتج الذي يستطيع إنتاج جميع الملاحق الـ 12 لكنه يخصص المجموعة الفرعية الخاطئة لعمارة ما هو أيضاً غير ممتثل.

هل يمكن أن يفي ملف Excel بمتطلبات ملكية مشتركة مغربية؟

دون 200,000 درهم سنوياً، يمكن لمقاربة Excel منضبطة أن تلبي متطلبات الملاحق للشريحة الصغيرة إذا أُعدّت على أساس الاستحقاق مع مسار تدقيق موثّق. فوق 200,000 درهم سنوياً، تجعل متطلبات التتبع وسجل التدقيق Excel غير عملي عادةً دون انضباط يدوي كبير. فوق 500,000 درهم سنوياً، وخاصة عند عتبة التدقيق 1,000,000 درهم، يصبح نظام محاسبي مخصص هو المعيار العملي بسبب الحجم وتوقعات المدققين.

ما أبرز إشارة تحذير في عرض توضيحي لبرنامج السنديك؟

بائع لا يستطيع نظامه أن يُظهر، في تجربة عملية أو جولة موجَّهة، كيف يعود رقم في الملحق 10 إلى المعاملات الأساسية. إذا تعذّر شرح الرقم عند الطلب، فالمحاسبة غير قابلة للدفاع تدقيقياً. كل قلق آخر ثانوي.

ما الذي ينبغي للسنديك أن يطلب من البائع إظهاره مباشرة؟

التحققات السبعة في هذا الإطار. كل واحد منها يستغرق أقل من 5 دقائق للاختبار، سواء عبر عرض يقوده البائع أو بالتنقل في حساب تجريبي بنفسك. كن حذراً من العروض التي تُظهر لوحات معلومات فقط دون كشف الإدخالات المحاسبية الأساسية أو الأعباء المطالب بها أو المدفوعات أو تواريخ موافقة الجمعية العامة أو سجل التصحيحات.

هل يحتاج البرنامج الممتثل إلى التعامل مع قاعدة التقادم لمدة 5 سنوات؟

يبدأ الفصل 43 من القانون 18-00 ساعة التقادم لمدة 5 سنوات اعتباراً من موافقة الجمعية العامة، لا من تاريخ استحقاق كل عبء. بالنسبة للأعباء العادية من الميزانية، يجب أن يربط البرنامج العبء بالميزانية السنوية المصادق عليها في الجمعية العامة. بالنسبة للأعباء الاستثنائية أو الطارئة أو الناتجة عن استئناف تاريخي، يجب أن يسجّل الموافقة أو المصادقة أو الأساس القانوني المحدد المستخدم للاسترداد. يبدأ الأجل الأساسي من موافقة الجمعية العامة، لكن إجراءات الاسترداد الرسمية الصحيحة قد تقطع التقادم أو تعيد تشغيله حسب الفعل القانوني والأدلة المحتفظ بها.

ما الدليل الذي يجب أن يتحقق منه السنديك قبل الالتزام؟

كحد أدنى: اختبار عملي لإنتاج الملاحق ببياناتك الخاصة (عبر حساب تجريبي أو عرض موجَّه أو الاثنين معاً)، توثيق واضح لكيفية ترحيل سجلاتك الحالية، وتسعير يمكن التحقق منه كتابياً. إذا لم يُتح البائع هذه الفحوصات الأساسية، فالمشتري يخوض المغامرة على عمياء.

ملاحظة قانونية. هذا الإطار قائمة تحقق تحريرية لتقييم البرامج، وليس مشورة قانونية. للاسترداد المتنازع عليه، التقاضي، أو نزاعات التدقيق، يجب على السنديك تأكيد المعالجة مع مهني مؤهل.

الاستشهاد المقترح

«كيفية تقييم برنامج السنديك بالمغرب وفق القانون 18-00 والمرسوم 2.23.700. إطار عمل من 7 معايير. Kassaba.ma.»

تم التحقق وفق القانون 18-00 (المعدّل بالقانون 106-12، الجريدة الرسمية 6514 بتاريخ 3 نوفمبر 2016) والمرسوم رقم 2.23.700 (الجريدة الرسمية 7391 بتاريخ 31 مارس 2025).

URL: https://www.kassaba.ma/ar/taqyim-barnamaj-syndic-maroc