Decreet 2.23.700: De 12 Boekhoudkundige Bijlagen Uitgelegd

Waarom dit artikel?

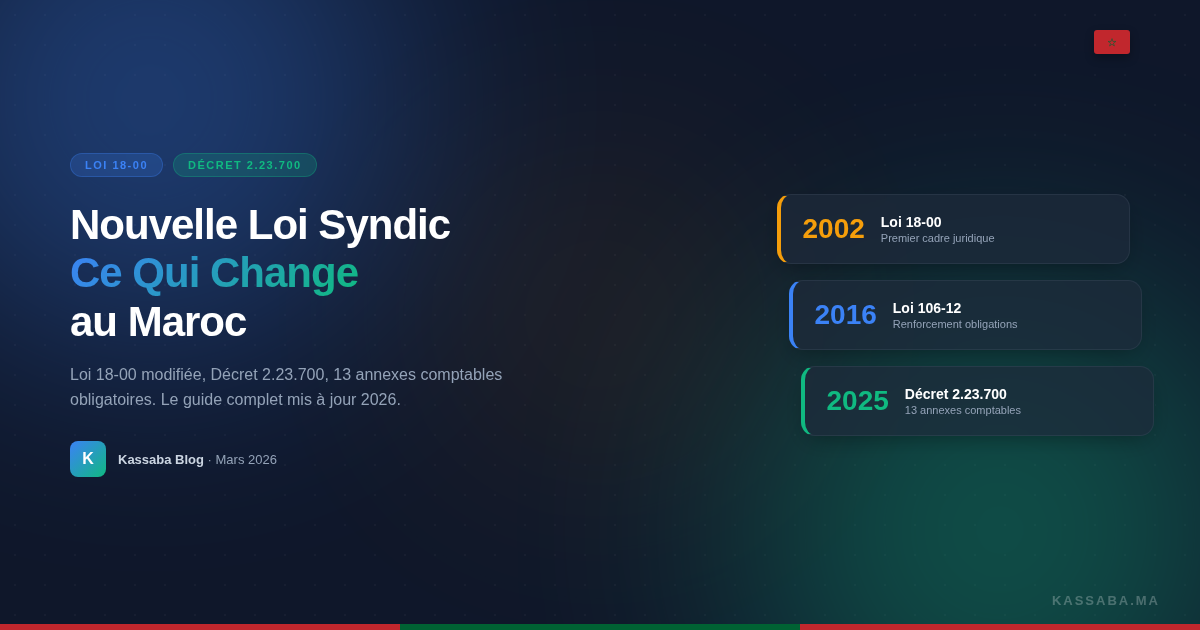

U hebt waarschijnlijk gehoord over Decreet 2.23.700. Gepubliceerd in Bulletin Officiel 7391 op 31 maart 2025, legt het de boekhoudregels vast die elke syndicus (VVE-beheerder) in Marokko moet naleven. Onze complete gids over Decreet 2.23.700 behandelt de volledige tekst.

Maar zodra we bij de boekhoudkundige bijlagen komen, wordt het snel ingewikkeld. 12 bijlagen, 3 categorieën, namen in het Arabisch in het BO... Niet eenvoudig om te weten welke u nodig hebt, wat erin staat, en hoe u ze invult.

Dat is precies wat we hier gaan doen. Bijlage voor bijlage ontleden we de inhoud, de betreffende categorie en de valkuilen die u moet vermijden.

De 3 categorieën: bij welke groep hoort u?

Voordat we over de bijlagen praten, moet u uw categorie kennen. Decreet 2.23.700 classificeert mede-eigendommen in drie groepen volgens het totaalbedrag aan opgeroepen servicekosten (niet de begroting, let op, maar de daadwerkelijk aan de mede-eigenaren opgeroepen bedragen).

Kleine categorie: opgeroepen servicekosten tot 200.000 MAD per jaar. Een klein gebouw van 12 loten met jaarlijkse servicekosten van 72.000 MAD valt in deze groep. U produceert bijlagen 10, 13-1 en 13-2.

Middelgrote categorie: opgeroepen servicekosten tussen 200.000 en 500.000 MAD per jaar. Een residentie van 40 loten met 320.000 MAD aan jaarlijkse servicekosten, bijvoorbeeld. U produceert bijlagen 10, 11 en 12.

Grote categorie: opgeroepen servicekosten vanaf 500.000 MAD per jaar. Een groot complex van 80 loten met liften, zwembad en 24-uursbewaking. U produceert bijlagen 3, 4, 5, 6, 7, 8, 9 en 10.

Eén gemeenschappelijk punt voor alle drie: bijlage 10 is verplicht voor iedereen. De opvolging van de bijdragen van de mede-eigenaren geldt voor elke mede-eigendom, ongeacht de grootte.

Om goed te begrijpen hoe deze bijlagen passen in uw boekhouding als syndicus in Marokko, raadpleeg onze specifieke gids.

De bijlagen van de grote categorie (vanaf 500.000 MAD)

Dit zijn de meest gedetailleerde bijlagen. Als uw mede-eigendom 500.000 MAD of meer aan servicekosten per jaar oproept, moet u ze allemaal produceren, van bijlage 3 tot en met 10.

Bijlage 3: Balans (الحصيلة)

De balans geeft een momentopname van de financiële situatie van de mede-eigendom op de afsluitdatum van het boekjaar. Aan de ene kant wat de mede-eigendom bezit (activa): banksaldo, te ontvangen servicekosten van achterstallige mede-eigenaren, eventuele beleggingen. Aan de andere kant wat ze verschuldigd is (passiva): onbetaalde leveranciersfacturen, vooruitbetalingen van mede-eigenaren, saldo van het reservefonds.

Concreet, als uw mede-eigendom 180.000 MAD op de bank heeft op 31 december, 45.000 MAD aan onbetaalde servicekosten van mede-eigenaren en 22.000 MAD aan uitstaande leveranciersfacturen, verschijnt dit allemaal in bijlage 3.

Veelgemaakte fout: te ontvangen servicekosten vergeten. Een mede-eigenaar die 8.000 MAD verschuldigd is op 31 december maar in januari betaalt, is een vordering op 31 december. Die moet in de activa van de balans staan.

Bijlage 4: Algemene beheersrekening (حساب التسيير العام)

De algemene beheersrekening detailleert alle inkomsten en alle uitgaven van het boekjaar. Inkomsten: opgeroepen servicekosten, financiële opbrengsten, verzekeringsuitkeringen. Uitgaven: bewaking, elektriciteit, water, onderhoud, verzekering, bankkosten, honoraria.

Dit is het document dat mede-eigenaren als eerste bekijken tijdens de algemene vergadering. Ze willen weten waar het geld naartoe is gegaan. Het resultaat (inkomsten min uitgaven) toont of het boekjaar een overschot of een tekort heeft opgeleverd.

Een voorbeeld. Opgeroepen servicekosten: 620.000 MAD. Bewaking: 180.000 MAD. Elektriciteit: 85.000 MAD. Water: 32.000 MAD. Lopend onderhoud: 95.000 MAD. Verzekering: 28.000 MAD. Diverse kosten: 40.000 MAD. Totale uitgaven: 460.000 MAD. Resultaat: +160.000 MAD. Dit overschot kan het reservefonds voeden of worden overgedragen naar het volgende boekjaar, afhankelijk van het besluit van de AV.

Bijlage 5: Begrotingsvergelijking (مقارنة الميزانية)

Bijlage 5 plaatst de op de AV gestemde begroting naast de werkelijk gemaakte uitgaven. Post voor post vergelijkt u wat was voorzien en wat er werkelijk is gebeurd.

Begroting bewaking voorzien: 170.000 MAD. Werkelijk: 180.000 MAD. Afwijking: +10.000 MAD (overschrijding van 5,9%). Misschien kostte een vervanging van de conciërge tijdens vakantie meer dan verwacht.

Het nut? De mede-eigenaren zien direct welke posten zijn ontspoord en waar u besparingen hebt gerealiseerd. U kunt elke afwijking verantwoorden. Een syndicus die deze vergelijking presenteert, wint aan geloofwaardigheid.

Bijlage 6: Niet-lopende werkzaamheden (الأشغال غير الجارية)

Bijlage 6 inventariseert de werkzaamheden die buiten het dagelijkse onderhoud vallen. Gevelrenovatie, liftvervanging, terrasafdichting. Dit zijn uitzonderlijke uitgaven, vaak gestemd met een speciale meerderheid op de AV.

Voor elk werk vermeldt u: de aard, het gestemde bedrag, het aangegane bedrag, het betaalde bedrag en het resterend saldo. Als de mede-eigendom 250.000 MAD heeft gestemd voor terrasafdichting en de aannemer in twee termijnen is betaald (150.000 MAD en dan 80.000 MAD), toont de bijlage dat er nog 20.000 MAD te betalen is.

Bijlage 7: Opvolging reservefonds (صندوق الاحتياط)

Wet 18-00 voorziet dat een reservefonds kan worden opgericht bij besluit van de AV (Artikel 37bis). Bijlage 7 beschrijft de bewegingen van dit fonds: beginsaldo, dotaties van het boekjaar (het deel van de servicekosten bestemd voor het fonds), gebruik (werkzaamheden gefinancierd door het fonds) en eindsaldo.

Als het reservefonds het boekjaar opent met 120.000 MAD, 60.000 MAD aan dotaties ontvangt en 45.000 MAD aan afdichtingswerken financiert, is het eindsaldo 135.000 MAD.

Let op: als uw mede-eigendom geen reservefonds heeft, blijft bijlage 7 vereist voor de grote categorie. U vult hem in met nullen en een vermelding dat er geen fonds is.

Bijlage 8: Opvolging leningen (تتبع القروض)

Als de mede-eigendom een lening heeft afgesloten (om bijvoorbeeld grote werkzaamheden te financieren), volgt bijlage 8 het uitstaande bedrag. Oorspronkelijk bedrag, aflossingen tijdens het boekjaar (kapitaal en rente apart), resterend kapitaal.

De meeste Marokkaanse mede-eigendommen hebben geen lening. In dat geval staan er nulbedragen. Maar de bijlage blijft verplicht.

Bijlage 9: Opvolging uitrusting (تتبع المعدات)

Bijlage 9 lijst de significante uitrusting van de mede-eigendom op: lift, noodstroomaggregaat, waterpomp, automatische poort, bewakingscamera's. Voor elk apparaat noteert u de aanschafdatum (of ingebruikname), de aanschafwaarde en de staat.

Waarom? Omdat een liftvervanging tussen de 200.000 en 400.000 MAD kost. Als de syndicus weet dat de lift 18 jaar oud is en een levensduur van 20 jaar heeft, kan hij de uitgave anticiperen en reserveren.

Bijlage 10: Opvolging bijdragen mede-eigenaren (تتبع إسهامات المالك المشتركين)

Bijlage 10 is de belangrijkste. Het is bovendien de enige die gemeenschappelijk is aan alle drie de categorieën.

Voor elke mede-eigenaar vermeldt u: de naam, het lotnummer, de eigendomsaandelen, het bedrag aan opgeroepen servicekosten, de ontvangen betalingen en het saldo (credit of debet).

Een mede-eigenaar die 15.000 MAD verschuldigd is voor het jaar en 10.000 MAD heeft betaald, heeft een debetsaldo van 5.000 MAD. Iemand die vooruit heeft betaald met 18.000 MAD heeft een creditsaldo van 3.000 MAD.

Dit is het referentiedocument voor het opvolgen van wanbetalers. Het is ook het stuk dat de rechtbank vraagt bij een invorderingsprocedure. Een propere opvolging, lot voor lot, is uw beste bescherming bij een geschil.

Als u syndicus-software gebruikt, wordt deze bijlage automatisch ingevuld bij elke geregistreerde betaling.

De bijlagen van de middelgrote categorie (200.000 tot 500.000 MAD)

De middelgrote categorie produceert drie bijlagen: 10, 11 en 12. Bijlage 10 is identiek aan de hierboven beschreven versie. Bijlagen 11 en 12 zijn gecondenseerde versies van bijlagen 3 tot 9.

Bijlage 11: Vereenvoudigde overzichten (القوائم المبسطة)

Bijlage 11 combineert in een enkel document wat bijlagen 3 tot 9 afzonderlijk behandelen voor de grote categorie. U vindt er een vereenvoudigde balans (activa/passiva), een samenvatting van uitgaven en inkomsten, en de opvolging van het reservefonds en werkzaamheden, alles in een korter format.

Geen gedetailleerde uitsplitsing per post nodig. De grote categorieën volstaan: personeelskosten, energiekosten, onderhoudskosten, verzekeringskosten, overige kosten.

Voor een residentie van 35 loten die 280.000 MAD aan servicekosten oproept, past bijlage 11 op een tot twee pagina's. Dat is veel haalbaarder dan de acht bijlagen van de grote categorie.

Bijlage 12: Vereenvoudigde inkomsten en begroting (الإيرادات والميزانية المبسطة)

Bijlage 12 combineert de begrotingsvergelijking en het detail van de inkomsten in een vereenvoudigd format. Gestemde begroting versus werkelijkheid, maar met minder detailregels dan bijlage 5 van de grote categorie.

U vindt er ook het totaal aan geïnde inkomsten, uitgesplitst tussen lopende servicekosten en eventuele uitzonderlijke opbrengsten.

Het voordeel van de middelgrote categorie is helder: u behoudt een totaaloverzicht van het financieel beheer zonder te verdrinken in tabellen. Drie bijlagen in plaats van acht, maar met voldoende detail zodat de mede-eigenaren de situatie begrijpen.

De bijlagen van de kleine categorie (tot 200.000 MAD)

De kleine categorie betreft de meerderheid van de Marokkaanse mede-eigendommen. Een gebouw van 8 tot 15 loten met een conciërge en bescheiden gemeenschappelijke kosten valt vaak in deze groep. Drie bijlagen te produceren: 10, 13-1 en 13-2.

Bijlage 13-1: Zeer vereenvoudigde balans (الحصيلة المبسطة جداً)

Bijlage 13-1 is de meest beknopte versie van de balans. Activa: hoeveel geld op de bank, hoeveel servicekosten nog te innen. Passiva: hoeveel facturen nog te betalen, saldo van het reservefonds (indien aanwezig).

Voor een klein gebouw met 42.000 MAD op de bank en 8.500 MAD aan achterstallen past bijlage 13-1 in een paar regels. Geen uitsplitsing naar aard van vordering of categorie van schuld. Het strikte minimum voor een getrouw beeld van de situatie.

Bijlage 13-2: Zeer vereenvoudigde inkomsten en begroting (الإيرادات والميزانية المبسطة جداً)

Bijlage 13-2 vat de inkomsten en uitgaven van het boekjaar samen, en vergelijkt het werkelijke met de gestemde begroting. Ultracompact format.

Totaal opgeroepen servicekosten: 96.000 MAD. Totale uitgaven: 88.000 MAD. Resultaat: +8.000 MAD. Gestemde begroting: 95.000 MAD. Globale afwijking: -7.000 MAD (besparing).

Vier of vijf regels die het essentiële zeggen. De mede-eigenaren van een klein gebouw hebben geen rapport van 15 pagina's nodig. Ze willen weten of het geld goed is beheerd. Bijlage 13-2 beantwoordt die vraag.

Overzichtstabel: wie produceert wat?

| Bijlage | Officiële naam (BO 7391) | Klein (tot 200k MAD) | Middelgroot (200k-500k MAD) | Groot (vanaf 500k MAD) |

|---|---|---|---|---|

| 3 | Balans | Ja | ||

| 4 | Algemene beheersrekening | Ja | ||

| 5 | Begrotingsvergelijking | Ja | ||

| 6 | Niet-lopende werkzaamheden | Ja | ||

| 7 | Opvolging reservefonds | Ja | ||

| 8 | Opvolging leningen | Ja | ||

| 9 | Opvolging uitrusting | Ja | ||

| 10 | Opvolging bijdragen | Ja | Ja | Ja |

| 11 | Vereenvoudigde overzichten | Ja | ||

| 12 | Vereenvoudigde inkomsten en begroting | Ja | ||

| 13-1 | Zeer vereenvoudigde balans | Ja | ||

| 13-2 | Zeer vereenvoudigde inkomsten en begroting | Ja |

Veelgemaakte fouten om te vermijden

Begroting en opgeroepen servicekosten verwarren. De categorie wordt bepaald op basis van de daadwerkelijk aan de mede-eigenaren opgeroepen servicekosten, niet op basis van de op de AV gestemde begroting. Als u een begroting van 210.000 MAD hebt gestemd maar 195.000 MAD hebt opgeroepen, valt u in de kleine categorie.

Bijlage 10 vergeten. Het is de enige bijlage die gemeenschappelijk is aan alle drie de categorieën. Zonder deze bijlage is het onmogelijk te bewijzen wie wat heeft betaald. Bij een geschil is het het eerste document dat de rechter opvraagt.

De bijlagen van de verkeerde categorie invullen. Een syndicus van de middelgrote categorie die bijlagen 13-1 en 13-2 produceert in plaats van bijlagen 11 en 12 is niet conform Decreet 2.23.700. Controleer uw bedrag aan opgeroepen servicekosten voordat u begint.

Bijlagen met nulwaarden negeren. Uw mede-eigendom heeft geen lening? Bijlage 8 is toch verplicht voor de grote categorie. Idem voor het reservefonds (bijlage 7). Een document met nulbedragen is volstrekt geldig. Een ontbrekend document is een non-conformiteit.

Het officiële format niet respecteren. BO 7391 publiceert een model voor elke bijlage. De kopteksten, kolommen en structuur moeten overeenkomen. Een "huisgemaakt" Excel-werkblad met de juiste gegevens maar het verkeerde format kan problemen opleveren bij een controle.

Hoe vult u de bijlagen concreet in?

Drie opties staan tot uw beschikking.

Optie 1: met de hand. U downloadt de modellen van BO 7391, drukt ze af en vult ze in met pen. Haalbaar voor een zeer klein gebouw met eenvoudige geldstromen. Maar de kleinste fout verplicht u om alles opnieuw te doen.

Optie 2: met een spreadsheet. U maakt de modellen na in Excel of Google Sheets. Dat is beter, want u kunt corrigeren zonder alles opnieuw te doen. Maar u moet ervoor zorgen dat uw layout het officiële format respecteert, dat uw formules correct zijn en dat de totalen tussen bijlagen kloppen. Een onhandige kopie en uw balans correspondeert niet meer met uw beheersrekening.

Optie 3: met specifieke software. Een tool als Kassaba detecteert automatisch uw categorie op basis van de opgeroepen servicekosten, vult de gegevens in vanuit uw boekhouding en genereert de bijlagen in het juiste format. U hebt een ingebouwde consistentiecontrole: als het totaal van de bijdragen in bijlage 10 niet klopt met de inkomsten in bijlage 4, waarschuwt de software u.

Voor mede-eigendommen in de grote categorie (acht bijlagen te produceren) bespaart de derde optie uren werk en vermindert het risico op fouten drastisch.

Het verband met de algemene vergadering

Artikel 24 van Wet 18-00 verplicht de syndicus om verantwoording af te leggen over zijn beheer tijdens de jaarlijkse AV. De bijlagen van Decreet 2.23.700 zijn de bewijsstukken van dit verslag.

In de praktijk verstuurt (of verstrekt) u de bijlagen aan de mede-eigenaren samen met de oproeping voor de AV, minimaal 15 dagen voor de vergadering (Artikel 16quinquies). Tijdens de AV presenteert u de grote lijnen: resultaat van het boekjaar, begrotingsafwijkingen, stand van de wanbetalers.

De mede-eigenaren stemmen vervolgens over de goedkeuring van de rekeningen met een meerderheid van 3/4 van de stemmen van alle mede-eigenaren (Artikel 21). Als de rekeningen worden afgewezen, moet de syndicus ze herwerken en een nieuwe AV bijeenroepen.

Duidelijke en conforme bijlagen vergemakkelijken de goedkeuring. Een syndicus die op de AV verschijnt met onvolledige documenten of in het verkeerde format stelt zich bloot aan vragen, betwistingen en soms een ronduit weigering.

Om het VVE-beheer in zijn geheel beter te begrijpen, beschrijft onze gids alle verplichtingen van de syndicus.

Onze praktische gids boekhouding syndicus beschrijft het volledige boekhoudproces, van de dagelijkse registraties tot de presentatie op de AV.

Genereer uw bijlagen in een paar klikken. Kassaba detecteert automatisch uw categorie en produceert de juiste bijlagen. Probeer Kassaba syndicus-software gratis

FAQ

Welke bijlagen van Decreet 2.23.700 moet mijn gebouw produceren?

Dat hangt af van het totaal aan opgeroepen servicekosten. Kleine mede-eigendom (tot 200.000 MAD): bijlagen 10, 13-1 en 13-2. Middelgroot (200.000 tot 500.000 MAD): bijlagen 10, 11 en 12. Groot (vanaf 500.000 MAD): bijlagen 3 tot en met 10. Bijlage 10 is verplicht voor alle categorieën.

Wat is het verschil tussen de vereenvoudigde en de volledige bijlagen?

De volledige bijlagen (3 tot 9) detailleren elk boekhoudkundig onderdeel apart: balans, beheersrekening, begrotingsvergelijking, werkzaamheden, reservefonds, leningen en uitrusting. De vereenvoudigde bijlagen (11, 12, 13-1, 13-2) bundelen deze informatie in een of twee beknopte documenten. Het vereiste detailniveau stijgt met het bedrag aan servicekosten.

Is bijlage 10 werkelijk verplicht voor alle mede-eigendommen?

Ja. Ongeacht het bedrag aan opgeroepen servicekosten is de opvolging van de bijdragen van de mede-eigenaren (Bijlage 10) vereist. Het is de enige bijlage die gemeenschappelijk is aan de drie categorieën van Decreet 2.23.700.

Kan ik de bijlagen van Decreet 2.23.700 invullen met Excel?

Technisch gezien ja, maar het is risicovol. U moet het exacte format van Bulletin Officiel 7391 respecteren, elk totaal handmatig herberekenen en de consistentie tussen bijlagen controleren. Software zoals Kassaba genereert automatisch de juiste bijlagen volgens uw categorie, waardoor fouten in format en berekening worden geëlimineerd.

Vereenvoudig uw vastgoedbeheer

Kassaba automatiseert boekhouding, betalingsherinneringen en communicatie met bewoners.

Maak een gratis account aanGratis tijdens de beta. Geen creditcard nodig.

Gerelateerde artikelen

Ongediertebestrijding in Marokkaanse mede-eigendom: wie betaalt en wie beheert

Wie betaalt ongediertebestrijding in Marokko? Gemeenschappelijke delen vallen meestal onder Artikel 26; privé-delen vragen apart bewijs.

Nieuwe wet syndicus in Marokko: wat verandert er in 2025-2026

Alles over de nieuwe wet syndicus in Marokko. Wijzigingen Wet 18-00, Decreet 2.23.700, nieuwe boekhoudkundige verplichtingen en sancties. Bijgewerkte gids 2026.

Algemene Vergadering Mede-eigendom Marokko: Complete Gids

Hoe organiseert u een algemene vergadering van mede-eigendom in Marokko: oproeping, quorum, stemmingsmeerderheden, notulen. De praktische gids voor syndici.