Hoe syndicus-software in Marokko evalueren onder Loi 18-00 en Décret 2.23.700

Een kader met 7 criteria voor kopers, syndicale raden en auditors die compliance met het Marokkaanse mede-eigendomsrecht beoordelen.

Laatst herzien: · 13 minuten lezen

Waarom deze evaluatie ertoe doet

In maart 2025 publiceerde Marokko Décret n° 2.23.700 in Bulletin Officiel 7391, ter afronding van het boekhoudkundige kader dat Loi 18-00 (gewijzigd door Loi 106-12 in 2016) completeert. Elke syndicus, vrijwillig of professioneel, één gebouw of portefeuille, opereert nu onder duidelijke verplichtingen: 12 wettelijke bijlagen, drie tranchecategorieën op basis van jaarlijkse lasten, en een auditdrempel bij 1.000.000 MAD per jaar.

De softwaremarkt heeft niet volledig bijgebenen. Marketingmateriaal claimt vaak Décret 2.23.700-compliance zonder te specificeren hoe. Sommige producten tonen gladde dashboards die mogelijk geen auditrevisie doorstaan. Sommige noemen nog steeds “13 bijlagen”, een telfout die de regelgevingstekst nooit maakte.

Gebruik de zeven criteria hieronder als checklist bij het vergelijken van leveranciers. Elk is testbaar in een live demo, verankerd op een specifiek artikel van Loi 18-00 of Décret 2.23.700.

De 7 criteria in één oogopslag

- De software genereert exact de 12 wettelijke bijlagen, nooit 13, in de juiste deelverzameling per tranche.

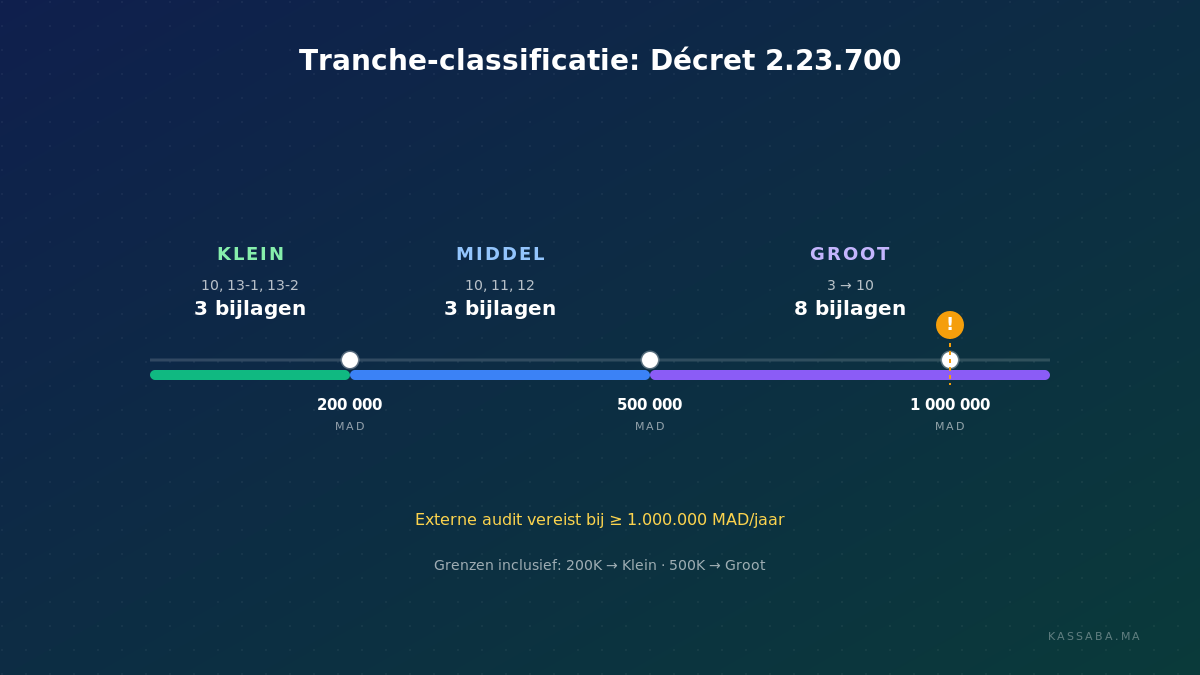

- Hij classificeert tranches correct op de grenzen 200.000, 500.000 en 1.000.000 MAD, met inclusielogica conform het decreet.

- Hij gebruikt accrual-boekhouding (droits constatés), met opgevraagde lasten en ontvangen betalingen als twee gescheiden stromen.

- Zijn AV-workflow respecteert Marokkaans recht: aanwezigheidsgebaseerde geldigheid, beslisdrempels uit Artikels 20-22, syndicus-mandaat van 2 jaar, 5-jarige verjaring verankerd op de AV-goedkeuringsdatum.

- Elk cijfer per mede-eigenaar op Bijlage 10 leidt terug naar onderliggende transacties, met correcties naast de originelen bewaard.

- Overname van een vorige syndicus ondersteunt openingsbalansen, voorlopige vlaggen en parallelle werking tijdens reconciliatie.

- Exports zijn betrouwbaar tussen formaten, lopende operaties blijven gescheiden van historische voortzetting, en de wijzigingsgeschiedenis is compleet.

Criterium 1. Genereert de software exact de 12 wettelijke bijlagen in de juiste deelverzameling per tranche?

Juridische basis.

Vraag tijdens de demo.

- “Hoeveel bijlagen produceert het systeem in totaal?”

- “Genereer voor een Klein-tranche de vereiste bijlagen. Nu Middel. Nu Groot.”

- “Exporteer één bijlage uit elke tranche als PDF en als spreadsheet.”

Te verifiëren.

- Het totaal aantal bijlagen is 12, nooit 13.

- Klein levert exact 10, 13-1, 13-2 (drie bijlagen).

- Middel levert exact 10, 11, 12 (drie bijlagen).

- Groot levert exact 3 tot 10 (acht bijlagen).

- Exports behouden voldoende structuur zodat een externe auditor uit hen alleen kan werken.

Alarmsignaal.

Marketingmateriaal of leverancierspraatje noemt “13 bijlagen”. Dit verraadt meestal pre-decreet inhoud die nooit is bijgewerkt, of een productteam dat BO 7391 niet zorgvuldig heeft gelezen.

Waarom dit telt.

Het verkeerde aantal bijlagen of de verkeerde deelverzameling voor een tranche produceren betekent dat het rapportagepakket geen audit doorstaat. De regelgevende verantwoordelijkheid voor het ingediende pakket ligt bij de syndicus, ongeacht welke software het produceerde.

Criterium 2. Classificeert de software tranches correct op de grenzen?

Juridische basis.

- Klein: ≤ 200.000 MAD per jaar. Vereist bijlagen 10, 13-1, 13-2.

- Middel: > 200.000 EN < 500.000 MAD per jaar. Vereist bijlagen 10, 11, 12.

- Groot: ≥ 500.000 MAD per jaar. Vereist bijlagen 3 tot 10.

- Externe audit door een commissaire aux comptes: vereist vanaf ≥ 1.000.000 MAD per jaar, bovenop de Groot-bijlagen.

Vraag tijdens de demo.

- “Voer 200.000 MAD aan jaarlijkse lasten in. Welke tranche geeft u terug?”

- “Voer exact 500.000 MAD in. Welke tranche?”

- “Voer 1.000.000 MAD in. Activeert het systeem automatisch de externe auditvlag?”

Te verifiëren.

- 200.000 MAD geeft Klein (ondergrens is inclusief).

- 500.000 MAD geeft Groot (bovengrens is inclusief).

- 1.000.000 MAD geeft Groot met audit-vereiste gemarkeerd.

- Weiger vage antwoorden zoals “het systeem regelt die waarden”.

Alarmsignaal.

Een veelvoorkomend implementatierisico is het verkeerd behandelen van grenswaarden, met name 200.000 MAD, 500.000 MAD en 1.000.000 MAD. Vraag de leverancier de exacte grenswaarden live te testen.

Waarom dit telt.

Een gebouw met 1 MAD verkeerd geclassificeerd produceert de verkeerde set bijlagen. Op de 500.000 MAD-grens is het verschil drie Middel-bijlagen versus acht Groot-bijlagen, een volledig ander auditprofiel.

Criterium 3. Gebruikt de software accrual-boekhouding (droits constatés)?

Juridische basis.

Vraag tijdens de demo.

- “Open een mede-eigenaar-record. Toon me waar opgevraagde lasten apart van ontvangen betalingen verschijnen.”

- “Leg uit wat het systeem doet als een betaling binnenkomt vóór de bijbehorende last is opgevraagd.”

Te verifiëren.

- Opgevraagde lasten en ontvangen betalingen worden als twee gescheiden stromen opgeslagen, niet in één veld samengevoegd.

- Het saldo per mede-eigenaar wordt berekend als verschil tussen beide, niet als een kaspositie.

- Een betaling ontvangen vóór een opgevraagde last wordt als deposito gehouden, niet stilzwijgend op een toekomstige last toegepast.

Alarmsignaal.

Eén enkel “saldo”-veld per mede-eigenaar zonder blootgestelde onderliggende stromen. Het systeem beschrijft boekhouding in kasstroomtaal (“betaald”, “onbetaald”) in plaats van accrual-taal (“opgevraagd”, “ontvangen”, “openstaand”).

Waarom dit telt.

Elke Décret 2.23.700-bijlage is gebouwd op de accrual-kloof tussen opgevraagde lasten en ontvangen betalingen. Een kasbasis-systeem onder de UI kan geen correcte Bijlage 10 produceren, wat betekent dat geen enkel tranche-pakket de audit zal doorstaan.

Criterium 4. Respecteert de software de Marokkaanse AV-workflow (governance en verjaring)?

Juridische basis.

- Artikel 18. Een algemene vergadering wordt geldig gehouden wanneer ten minste de helft van de mede-eigenaren (of hun vertegenwoordigers) aanwezig is. Wordt die drempel niet bereikt, dan kan een tweede vergadering binnen 30 dagen worden gehouden ongeacht het aantal aanwezigen.

- Artikel 19. Het syndicus-mandaat is 2 jaar, hernieuwbaar; de syndicus wordt aangewezen met een 3/4-meerderheid van mede-eigenaar-stemmen.

- Artikelen 20, 21, 22. De beslisdrempels die de wet aandraagt zijn relatieve meerderheid, 3/4, en unanimiteit.

- Artikel 43 (gewijzigd door Loi 106-12, BO 6514 van 3 november 2016). Vorderingen voor gemeenschappelijke lasten verjaren in 5 jaar vanaf goedkeuring door de algemene vergadering.

Vraag tijdens de demo.

- “Toon hoe de vergadermodule bepaalt of een AV geldig wordt gehouden.”

- “Lijst elke beslisdrempel die het systeem aandraagt voor een AV-stemming.”

- “Welke syndicus-mandaatduren ondersteunt het systeem?”

- “Open een openstaand saldo uit 2021. Toon me zijn verjaringsreferentiedatum en waar de oorspronkelijke AV-goedkeuringsdatum is vastgelegd.”

Te verifiëren.

- Vergadergeldigheidslogica is gekoppeld aan aanwezigheid van mede-eigenaren of hun vertegenwoordigers, conform Artikel 18.

- Beslisdrempel-opties lijnen op met relatieve meerderheid, 3/4 en unanimiteit, conform Artikelen 20, 21 en 22.

- Het syndicus-mandaat staat standaard op 2 jaar, met een duidelijke waarschuwing als de gebruiker probeert af te wijken van Artikel 19.

- Elke normale budgetlast kan worden gevolgd naar het door de AV goedgekeurde jaarbudget, en ad-hoc, nood- of historische overname-lasten kunnen worden gevolgd naar hun specifieke AV-goedkeuring, bekrachtiging of juridische basis. Verjaring wordt gerefereerd aan die goedkeuringsbasis, niet aan de vervaldatum van de last.

Alarmsignaal.

Een beslisdrempel-optie verschijnt die niet behoort tot die aangedragen door Artikelen 20, 21 en 22 (bijvoorbeeld een 2/3-meerderheid) zonder duidelijke juridische koppeling. Of vergadergeldigheidslogica gebruikt eenheden die niet overeenkomen met de aanwezigheidstoets van Artikel 18. Of het syndicus-mandaat is vrij configureerbaar zonder waarschuwing. Of verjaring is verankerd op de vervaldatum van de last in plaats van de AV-goedkeuringsdatum.

Waarom dit telt.

Een beslissing genomen onder een drempel die niet overeenkomt met Artikelen 20, 21 of 22 kan kwetsbaar zijn voor betwisting door een mede-eigenaar. Vergadergeldigheidslogica die niet aansluit op Artikel 18 creëert vergelijkbare blootstelling. Als verjaring naar de verkeerde datum wordt gerefereerd, kan de syndicus complicaties ondervinden bij het verhaal vóór de 5-jarige termijn afsluit.

Criterium 5. Kan elk cijfer per mede-eigenaar op Bijlage 10 worden teruggeleid naar onderliggende transacties?

Juridische basis.

Vraag tijdens de demo.

- “Open één rij van Bijlage 10 voor een specifieke mede-eigenaar. Toon me de onderliggende lastoproepen, betalingen, AV-goedkeuringen en verjaringsdata.”

- “Genereer Bijlage 10 voor het huidige kwartaal. Klik op drie willekeurige rijen. Drill-down.”

- “Registreer een correctie op een lastoproep van zes maanden geleden. Toon me nu hoe het verschijnt op Bijlage 10.”

Te verifiëren.

- De drill-down bereikt het transactieniveau, geen samenvatting of berekeningsnotitie.

- De uitsplitsing is per mede-eigenaar, niet alleen gebouw-totalen.

- PDF- en spreadsheet-exports behouden voldoende detail zodat iemand zonder toegang tot de software de cijfers onafhankelijk kan verifiëren.

- Correcties verschijnen naast de originele invoer. Het origineel wordt nooit stilzwijgend overschreven.

Alarmsignaal.

Bijlage 10 toont alleen gebouw-totalen zonder per-mede-eigenaar-uitsplitsing. Of de drill-down stopt bij “dit komt uit een berekening” zonder bijdragende transacties bloot te leggen. Of correcties vervangen het oorspronkelijke item zonder audit trail achter te laten.

Waarom dit telt.

Bijlage 10 is het document dat de syndicale raad, de externe auditor en individuele mede-eigenaren daadwerkelijk inspecteren. Cijfers die niet te verdedigen zijn zonder dat de syndicus erover vertelt, creëren blootstelling aan betwisting en complicaties tijdens audit. Als het rapport de syndicus met laptop nodig heeft om begrijpelijk te zijn, is het geen zelfstandig audit-materiaal.

Criterium 6. Ondersteunt de software een schone overname van een vorige syndicus?

Juridische basis.

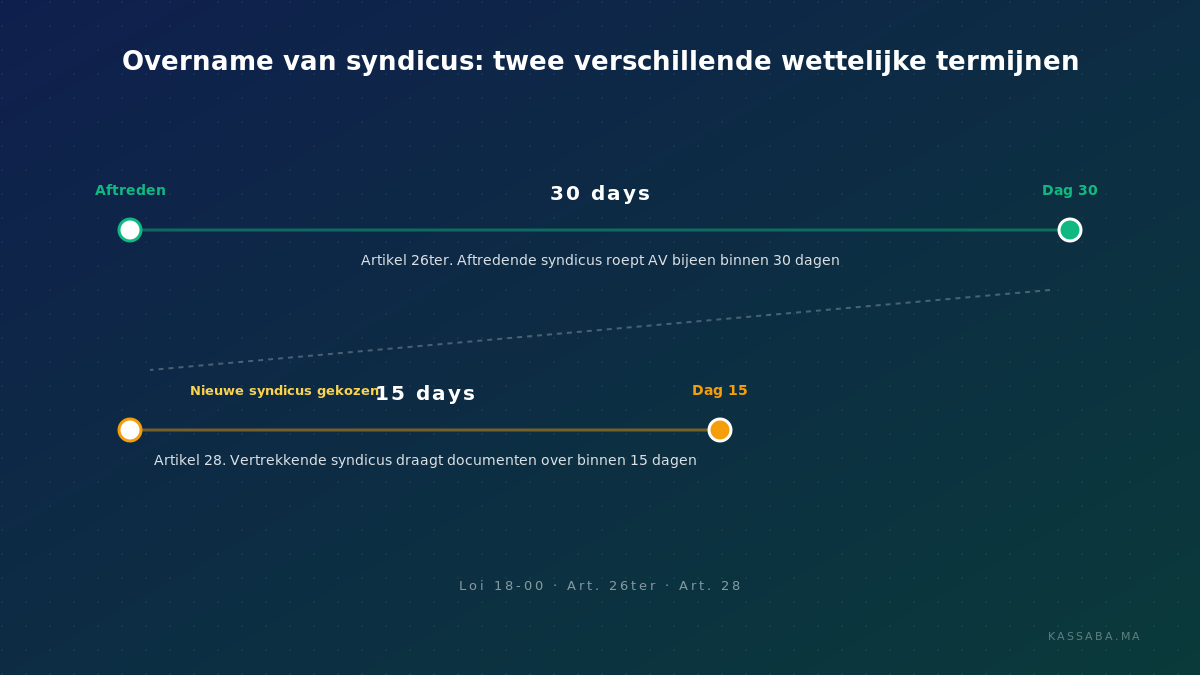

- Artikel 26ter. Een aftredende syndicus moet binnen 30 dagen een algemene vergadering bijeenroepen.

- Artikel 28. De vertrekkende syndicus moet alle documenten overdragen binnen 15 dagen na de verkiezing van de nieuwe syndicus.

Dit zijn twee onderscheiden termijnen en mogen niet worden verward.

Vraag tijdens de demo.

- “Leid me door het importeren van openingsbalansen per mede-eigenaar zonder vijf jaar aan vergangenheidstransacties in te voeren.”

- “Toon me hoe een saldo gemarkeerd als “voorlopig” in rapporten verschijnt.”

- “Kunnen huidige lastoproepen en betalingen verwerkt worden terwijl historische reconciliatie nog loopt?”

- “Genereer het exportpakket dat de uitgaande syndicus binnen 15 dagen zou leveren.”

Te verifiëren.

- Openingsbalansen kunnen als startpunten worden ingevoerd zonder volledige historische detail te vereisen.

- Voorlopige saldi zijn duidelijk gemarkeerd zodat de syndicale raad weet wat geverifieerd is versus wat nog wordt afgestemd.

- Huidige operaties verlopen parallel met historische reconciliatie.

- Het overdrachtspakket is concreet, produceerbaar, en past binnen het venster van 15 dagen.

Alarmsignaal.

“We importeren uw gegevens” zonder detail over openingsbalansen, zonder voorlopige vlag en zonder parallel-operatiemodel. Of een systeem dat weigert te werken totdat elke historische transactie is ingevoerd.

Waarom dit telt.

Veel Marokkaanse mede-eigendommen die in 2026 van syndicus wisselen, schakelen over van papier of Excel. Als de nieuwe software onvolledige historische records niet soepel kan accepteren, wordt de wettelijke termijn van 15 dagen praktisch irrelevant. De nieuwe syndicus kan niet werkelijk functioneren met wat hij heeft ontvangen.

Criterium 7. Produceert de software auditbare, betrouwbare exports?

Juridische basis.

Vraag tijdens de demo.

- “Exporteer dezelfde bijlage drie keer: eenmaal als PDF, eenmaal als Excel, eenmaal als CSV. Open ze naast elkaar.”

- “Toon me de wijzigingsgeschiedenis op een gecorrigeerd record. Wie maakte de wijziging, wanneer en waarom?”

- “Toon me hoe het systeem de operaties van dit jaar scheidt van historische voortzetting.”

- “Voer hetzelfde jaareindeverslag tweemaal uit met een week ertussen. Vergelijk de cijfers.”

Te verifiëren.

- Hetzelfde rapport geëxporteerd in verschillende formaten produceert identieke cijfers.

- Elke wijziging aan een record wordt gelogd met tijdstempel en gebruikerstoeschrijving; originelen blijven bewaard naast correcties.

- Operaties van het huidige jaar en historische voortzetting zijn zichtbaar gescheiden in rapporten en dashboards.

- Hetzelfde rapport opnieuw uitvoeren produceert dezelfde getallen zolang geen onderliggende transactie is gewijzigd.

Alarmsignaal.

Hetzelfde rapport exporteert met verschillende cijfers in verschillende formaten. Of de wijzigingsgeschiedenis ontbreekt, is gedeeltelijk, of verstopt achter een paywall. Of huidige operaties en historische saldi vermengen in dezelfde weergave, wat rapporten verwarrend maakt.

Waarom dit telt.

Wanneer de syndicale raad of een externe auditor vraagt “verklaar dit cijfer”, moet u helder kunnen antwoorden. Inconsistente exports, ontbrekende wijzigingsgeschiedenis of vermengde huidige-historische weergaven falen allemaal deze test.

Hoe dit kader te gebruiken in een echte evaluatie

Score elk shortlist-product tegen de zeven criteria op een eenvoudige basis: geslaagd / gedeeltelijk / gezakt. Elimineer elk product dat zakt op Criterium 1, Criterium 3 of Criterium 5. Zonder correcte bijlagegeneratie, accrual-boekhouding en per-mede-eigenaar-traceerbaarheid maakt de rest niet uit.

Voer de verificaties hands-on uit, hetzij via een door de leverancier geleide demo of een proefaccount. Accepteer marketing-slides niet als bewijs. Elk criterium duurt minder dan 5 minuten, dus de hele set past in één sessie van 45 minuten met tijd over voor vervolgvragen.

Neem de top één of twee kandidaten mee in een proef van 14 dagen met echte data. Genereer de werkelijke bijlagen voor de proefperiode en laat de syndicale raad drie willekeurig gekozen cijfers op Bijlage 10 verifiëren zonder dat de syndicus erbij vertelt. Kunnen ze de cijfers onafhankelijk verifiëren, dan is de audit trail echt.

Juridische brontabel

Snelle referentie naar de juridische ankers in dit kader.

| Onderwerp | Bron | Wat het regelt |

|---|---|---|

| Bijlagen | Décret 2.23.700, BO 7391 | Regelgevings-rapportagepakket |

| Tranche-grenzen | Décret 2.23.700 | Klein / Middel / Groot categorieën |

| Last-verjaring | Loi 18-00, Artikel 43 | 5-jaars klok vanaf AV-goedkeuring |

| Budgetgoedkeuring | Loi 18-00, Artikel 24 | AV-goedkeuring van jaarbudget |

| Invorderingsprocedure | Loi 18-00, Artikelen 25 / 25bis | Ingebrekestelling / betalingsbevel-bewijs |

Veelgestelde vragen

Hoe controleer ik Décret 2.23.700-compliance in syndicus-software?

Pas criteria 1 tot en met 3 van dit kader toe. Bevestig dat de software exact de 12 wettelijke bijlagen genereert (nooit 13) in de juiste deelverzameling per tranche, dat hij tranches correct classificeert op de grenzen van 200.000, 500.000 en 1.000.000 MAD, en dat hij accrual-boekhouding (droits constatés) gebruikt met opgevraagde lasten en ontvangen betalingen als twee gescheiden stromen. Een product dat op één van deze drie faalt is operationeel niet compliant.

Hoeveel bijlagen vereist het Décret 2.23.700?

Twaalf wettelijke bijlagen in totaal: 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13-1 en 13-2. Het paar 13-1 en 13-2 zijn twee aparte bijlagen, geen onderdelen van een onbestaande bijlage 13. De vereiste deelverzameling hangt af van de tranche: 3 bijlagen voor Klein (10, 13-1, 13-2), 3 voor Middel (10, 11, 12), 8 voor Groot (3 tot 10). Vanaf 1.000.000 MAD per jaar is ook een externe audit door een commissaire aux comptes verplicht.

Moet compliant software alle bijlagen genereren?

De software moet de juiste deelverzameling voor de tranche van het gebouw produceren, plus Bijlage 10 die universeel is. Een product dat slechts een deel van de vereiste bijlagen genereert is niet compliant. Een product dat alle 12 bijlagen kan genereren maar de verkeerde deelverzameling aan een gebouw toewijst is dat ook niet.

Kan Excel volstaan voor een Marokkaanse mede-eigendom?

Onder 200.000 MAD per jaar kan een gedisciplineerde Excel-aanpak voldoen aan de eisen van de Klein-tranche mits accrual-boekhouding met gedocumenteerde audit trail. Boven 200.000 MAD per jaar maken traceerbaarheids- en audit-trail-eisen Excel meestal onpraktisch zonder grote handmatige discipline. Boven 500.000 MAD per jaar, en zeker bij de auditdrempel van 1.000.000 MAD, is een dedicated boekhoudsysteem de praktische standaard.

Wat is het grootste alarmsignaal in een syndicus-software demo?

Een leverancier wiens systeem niet kan tonen, in een hands-on test of begeleide demo, hoe één getal op Bijlage 10 terugleidt naar onderliggende transacties. Als het getal niet op verzoek kan worden uitgelegd, is de boekhouding niet audit-bestendig. Elke andere zorg is secundair.

Wat moet een syndicus aan een leverancier vragen om live te tonen?

De zeven verificaties uit dit kader. Elk neemt minder dan 5 minuten, hetzij via een door de leverancier geleide demo, hetzij door zelf door een proefaccount te klikken. Wees voorzichtig met presentaties die alleen dashboards tonen en nooit onderliggende grootboekboekingen, fondsoproepen, betalingen, AG-goedkeuringsdata of correctiegeschiedenis blootstellen.

Moet compliant software de 5-jarige verjaringsregel afhandelen?

Artikel 43 van Loi 18-00 start de 5-jarige verjaringsklok vanaf goedkeuring door de algemene vergadering, niet vanaf de vervaldatum van elke last. Voor normale budgetlasten moet de software de last koppelen aan het door de AV goedgekeurde jaarlijkse budget. Voor ad-hoc, nood- of historische overname-lasten moet hij de specifieke AV-goedkeuring, bekrachtiging of juridische basis voor verhaal registreren. De basistermijn loopt vanaf AV-goedkeuring, maar geldige formele invorderingshandelingen kunnen de verjaring stuiten of resetten afhankelijk van de rechtshandeling en het bewaarde bewijs.

Welk bewijs moet een syndicus controleren voor toezegging?

Minimaal: hands-on test van bijlage-generatie met uw eigen voorbeelddata (proefaccount, begeleide demo, of beide), duidelijke documentatie van migratie vanaf huidige records, en schriftelijk te verifiëren prijzen. Als een leverancier deze basiscontroles niet faciliteert, koopt u in het blinde.

Juridische noot. Dit kader is een redactionele software-evaluatie-checklist, geen juridisch advies. Voor betwiste invordering, geschillen of audit-disputen moet de syndicus de behandeling bevestigen met een gekwalificeerde professional.

Voorgestelde citatie

“Hoe syndicus-software in Marokko evalueren onder Loi 18-00 en Décret 2.23.700. Een kader met 7 criteria. Kassaba.ma.”

Geverifieerd tegen Loi 18-00 (gewijzigd door Loi 106-12, BO 6514 van 3 november 2016) en Décret n° 2.23.700 (BO 7391 van 31 maart 2025).

URL: https://www.kassaba.ma/nl/syndicus-software-evalueren-marokko