Decreet 2.23.700: Alles wat Marokkaanse syndici moeten weten over boekhoudnaleving

Bijgewerkt op

Vanaf het eerste boekjaar na publicatie (1 januari 2026 voor gebouwen met een kalenderjaar als boekjaar) moet elke syndic (VVE beheerder) in Marokko nieuwe boekhoudregels volgen. De meesten weten nog steeds niet wat Decreet 2.23.700 precies vereist. Deze gids legt het classificatiesysteem met 3 niveaus uit, tot 12 financiële bijlagen, veelgemaakte fouten en precies wat u moet doen om conform te blijven. Of u nu een vrijwillige syndic bent die een klein gebouw beheert of een professional met tientallen eigendommen, de regels zijn hetzelfde.

Over deze gids:Alle informatie is rechtstreeks afkomstig uit Decreet nr. 2.23.700 zoals gepubliceerd in Bulletin Officiel nr. 7391 (31 maart 2025), de officiële bron van Marokkaans recht. Drempelwaarden, bijlagevereisten en boekhoudregels komen uit het definitief gepubliceerde decreet, niet uit conceptversies. Sommige online bronnen verwijzen onterecht naar "Décret 2.23.733" uit eerdere projet de décret-fasen. Kassaba's naleving is gebaseerd op de wet zoals die is aangenomen.

Wat is Decreet 2.23.700?

Decreet nr. 2.23.700 is een Marokkaans overheidsbesluit, gepubliceerd op 31 maart 2025 inBulletin Officiel nr. 7391. Het is uitgevaardigd ter uitvoering van de boekhoudvereisten onder Wet 18-00 (het Marokkaanse statuut voor mede-eigendom) en stelt specifieke normen voor hoe syndici de gebouwfinanciën moeten bijhouden en rapporteren. Naleving is verplicht vanaf het eerste boekjaar na publicatie (1 januari 2026 voor gebouwen met een kalenderjaar als boekjaar).

Voor dit decreet was de boekhouding van syndici een puinhoop. Sommige syndici hielden nauwkeurige administratie bij. Velen werkten met een notitieboekje. Een paar hielden helemaal niets bij. Mede-eigenaars hadden geen manier om wat hun syndic aanleverde te toetsen aan een standaard. Geld verdween. Vertrouwen brokkelde af. Vergaderingen ontaardden in schreeuwpartijen over bonnetjes die niemand kon vinden.

Het decreet lost dit op door precies vast te leggen welke financiële documenten een syndic moet produceren, wanneer en in welk formaat. Het introduceert tot 12 specifieke bijlagen (afhankelijk van de gebouwgrootte) en een classificatiesysteem met 3 niveaus op basis van de jaarlijkse opgeroepen lasten. Het doel is simpel: als u andermans geld beheert, moet u kunnen bewijzen waar het naartoe is gegaan.

Belangrijkste feiten:

- • Officiële naam: Décret n° 2.23.700

- • Gepubliceerd: 31 maart 2025 in Bulletin Officiel nr. 7391

- • Naleving vanaf: eerste boekjaar na publicatie (1 januari 2026 voor gebouwen met kalenderjaar boekjaar)

- • Ter uitvoering van: Boekhoudbepalingen van Wet 18-00

- • Geldt voor: ALLE syndici (vrijwillig en professioneel)

- • Definieert: Tot 12 financiële bijlagen afhankelijk van gebouwniveau

- • Classificatie: 3-niveausysteem (Klein, Midden, Groot) op basis van jaarlijkse opgeroepen lasten

U kunt dit niet negeren. Zelfs als u een gebouw met 6 eenheden gratis beheert als vrijwillige syndic, geldt het decreet voor u. De vereisten zijn eenvoudiger voor kleine gebouwen (categorie Klein), maar ze bestaan.

Welke classificatie heeft mijn gebouw?

Het decreet verdeelt gebouwen in 3 niveaus op basis van het totaal aan jaarlijks gefactureerde bijdragen. Niet geïnd. Gefactureerd. Dat onderscheid levert voortdurend verwarring op. Als u 200.000 MAD factureerde maar slechts 150.000 inde, is uw classificatie gebaseerd op de 200.000.

≤ 200.000 MAD/jaar

Voorbeeld: 15 eenheden, 800 MAD/maand = 144.000 MAD/jaar

Vereist: Bijlagen 10, 13-1, 13-2 (zeer vereenvoudigd)

Typisch: Klein tot middelgroot residentieel

200K - 500K MAD/jaar

Voorbeeld: 30 eenheden, 900 MAD/maand = 324.000 MAD/jaar

Vereist: Bijlagen 10, 11, 12 (vereenvoudigd systeem)

Typisch: Middelgroot tot groot met lift en beveiliging

≥ 500.000 MAD/jaar

Voorbeeld: 111 eenheden, 5.750 MAD/eenheid/jaar = 638.850 MAD/jaar

Vereist: Bijlagen 3-10 (volledige boekhouding)

Typisch: Groot complex, alle voorzieningen, professioneel beheer

Hoe berekent u uw classificatie

Tel alle jaarlijks gefactureerde bijdragen op

Neem zowel reguliere maandelijkse bijdragen als speciale bijdragen (eenmalige reparaties, aanslagen) mee. Gebruik het volledige gefactureerde bedrag, ook als sommige mede-eigenaars nog niet betaald hebben.

Gebruik de factuurbasis

Bijdragen GEFACTUREERD, niet geïnd. Als u 200.000 MAD factureerde maar slechts 150.000 inde, is uw classificatie gebaseerd op 200.000.

Boekjaargrens

1 januari tot en met 31 december. Geen halfjaarlijkse berekeningen, geen aangepaste boekjaren.

Neem alle eenheden mee

Tel bijdragen voor elke eenheid mee, ook de eenheden die niet betalen. De classificatie gaat over wat u factureerde, niet wat er op de bank binnenkwam.

Echt voorbeeld: gebouw Al Andalous, Tétouan

- • 111 eenheden

- • 5.755 MAD gemiddelde bijdrage per eenheid per jaar

- • 111 × 5.755 = 638.850 MAD

- • Classificatie: Groot (≥500K MAD)

- • Vereist: Bijlagen 3-10 (volledige boekhouding)

Let op: uw classificatie kan jaarlijks veranderen. Als u een grote renovatie had waarvoor speciale aanslagen nodig waren, springt u misschien van Klein naar Midden voor dat jaar. Herbereken altijd opnieuw.

Praktijkvoorbeeld: de foutieve classificatie

Een gebouw met 45 eenheden in Fès berekende hun classificatie op basis van geïnde lasten (180.000 MAD) in plaats van opgeroepen lasten (230.000 MAD). Ze classificeerden zichzelf als Klein en bereidden alleen Bijlagen 10, 13-1 en 13-2 voor. Op de vergadering ontdekte een mede-eigenaar die in de boekhouding werkte de fout. Het gebouw viel eigenlijk in de categorie Midden, waarvoor Bijlagen 10, 11 en 12 nodig zijn. Het volledige boekhoudpakket was onvolledig. De vergadering weigerde goed te keuren. De syndic besteedde drie extra weken aan het opstellen van de ontbrekende bijlagen, en het gebouw moest betalen voor een tweede vergadering. Allemaal omdat het verkeerde getal werd gebruikt (geïnd vs. gefactureerd) voor de classificatie.

Wat uw classificatie in de praktijk betekent

De classificatie bepaalt welke bijlagen u moet indienen. Maar het zegt ook iets over hoeveel werk u op u neemt. Dit kunt u verwachten per niveau.

Klein (≤ 200.000 MAD/jaar): Haalbaar als vrijwilliger

Uw gebouwprofiel:

6-25 eenheden. Geen lift (of een eenvoudige). Basisdiensten: schoonmaak een paar keer per week, misschien een tuinman. Eenvoudige structuur. Voornamelijk Marokkaanse bewoners, enkele MRE.

Voorbeeld: Résidence Yasmine, Tétouan

15 eenheden, eenvoudige lift, schoonmaak drie keer per week. Begroting: 144.000 MAD (800 MAD/eenheid/maand). Klein = Bijlagen 10, 13-1, 13-2 (zeer vereenvoudigd).

Tijdsinvestering:

- Maandelijks bijhouden: 15-30 minuten

- Bankafstemming: 10 minuten/maand

- Jaarafsluiting: 4-6 uur (eerste keer), 2 uur (daarna)

- Voorbereiding vergadering: 3-4 uur

- Jaartotaal: ~40 uur/jaar (minder dan 1 uur/week)

Waar kleine syndici over struikelen:

- ✗ "We zijn te klein voor echte boekhouding" (fout. Wet 18-00 geldt voor ALLE gebouwen)

- ✗ "Ik houd alles bij in een notitieboekje" (vergaderingen keuren notitieboekrekeningen af)

- ✗ "Vereenvoudigd betekent dat ik dingen kan overslaan" (u heeft nog steeds Bijlagen 10, 13-1 en 13-2 nodig, correct opgesteld)

Voordeel categorie Klein: U kunt dit prima als vrijwilliger doen. Vereenvoudigde vereisten betekenen minder papierwerk, en software handelt het meeste af.

Midden (200K-500K MAD/jaar): Vereenvoudigde boekhouding

Uw gebouwprofiel:

20-60 eenheden. Lift (voegt 25-35K MAD/jaar toe). Beveiliging en schoonmaak. Mix van bewoners en MRE. Complexere financiën met meerdere leveranciers.

Voorbeeld: Résidence Les Palmiers, Rabat

30 eenheden, lift, nachtbeveiliging, dagelijkse schoonmaak. Begroting: 324.000 MAD (900 MAD/eenheid/maand). Midden = Bijlagen 10, 11, 12 (vereenvoudigd systeem).

Tijdsinvestering:

- Maandelijks bijhouden: 30-90 minuten

- Bankafstemming: 15-20 minuten/maand

- Leveranciersbeheer: 30-60 minuten/maand

- Jaarafsluiting: 1-3 dagen

- Jaartotaal: ~80-150 uur/jaar (~2-3 uur/week)

De keuze bij categorie Midden:

Dit is het punt waarop vrijwillige syndici zich afvragen of het de moeite waard is. 80-150 uur/jaar voor niets? Sommigen doen het. Velen branden op. Kunt u consistent 2-3 uur/week vrijmaken? Heeft u vervanging als u niet beschikbaar bent? Is het gebouw bereid een vergoeding te betalen? Overweeg een accountant in te huren voor de jaarafsluiting (3.000-8.000 MAD).

Groot (≥ 500.000 MAD/jaar): Professioneel terrein

Uw gebouwprofiel:

60+ eenheden. Volledige dienstverlening: lift, 24/7 beveiliging, dagelijkse schoonmaak, tuinman, mogelijk zwembad/sportschool. Aanzienlijke MRE-populatie. Complexe operaties met meerdere medewerkers.

Voorbeeld: Al Andalous, Tétouan

111 eenheden, lift + reserve, 24/7 beveiliging, schoonmaak, tuinman, zwembad. Begroting: 638.850 MAD (5.755 MAD/eenheid/jaar). Groot = Bijlagen 3-10 (volledige boekhouding).

Tijdsinvestering:

- Maandelijks bijhouden: 2-4 uur

- Leveranciersbeheer: 1-2 uur/maand

- Personeel coördineren: 2-3 uur/maand

- Jaarafsluiting + bonusbijlagen: 3-7 dagen

- Jaartotaal: ~200+ uur/jaar (~4+ uur/week)

De realiteit van categorie Groot:

Bijna een voltijdbaan. De meeste gebouwen in categorie Groot zouden de syndic moeten betalen (5.000-10.000 MAD/maand) of een professioneel syndicbedrijf inhuren. Volledige boekhouding betekent Bijlagen 3-10: balans, algemene beheersrekening, begrotingsvergelijking en meer. Kassaba genereert ook bonusvereenvoudigde overzichten (11, 12, 13-1, 13-2) voor extra transparantie. Als de opgeroepen lasten boven 1.000.000 MAD uitkomen, is een controle door een registeraccountant verplicht volgens het Decreet. Vrijwilliger op deze schaal: mogelijk maar zeer zeldzaam.

Overstappen tussen niveaus

Wat als u Klein bent maar Midden nadert? Zeg 185K MAD dit jaar, misschien 210K volgend jaar? Plan vooruit: leer de vereisten van Bijlagen 11 en 12 kennen (de vereenvoudigde balans en resultatenrekening zijn een stap hoger dan het 4-regels format), overweeg een accountant en informeer mede-eigenaars dat de vereisten toenemen.

De sprong van Midden naar Groot is de grootste. Als uw gebouw boven 500K MAD uitkomt, overweeg dan serieus professioneel beheer. Het volledige boekhoudsysteem (Bijlagen 3-10) met balans, algemene beheersrekening en dubbel boekhouden is niet iets wat de meeste vrijwillige syndici goed aankunnen.

Welke bijlagen heeft mijn gebouw nodig?

Dat hangt af van uw classificatie. Kleine gebouwen (≤ 200K MAD) krijgen zeer vereenvoudigde vereisten: Bijlagen 10, 13-1 en 13-2. Middelgrote gebouwen (200K-500K MAD) hebben vereenvoudigde boekhouding nodig: Bijlagen 10, 11 en 12. Grote gebouwen (500K+ MAD) hebben volledige boekhouding nodig: Bijlagen 3 tot en met 10. Groot krijgt ook bonusvereenvoudigde overzichten (11, 12, 13-1, 13-2).

We behandelen ze allemaal in het gedetailleerde gedeelte hieronder. Hier alvast het snelle overzicht:

| Bijlage | Naam | Klein | Midden | Groot |

|---|---|---|---|---|

| 3 | Financieel positieoverzicht (État de la situation financière) | — | — | ✓ |

| 4 | Algemene Beheerrekening (Compte de Gestion) | — | — | ✓ |

| 5 | Begrotingsvergelijking (Budgets) | — | — | ✓ |

| 6 | Niet-Courante Werken (Travaux Non Courants) | — | — | ✓ |

| 7 | Reservefonds (Fonds de Réserve) | — | — | ✓ |

| 8 | Leningenadministratie (Emprunts) | — | — | ✓ |

| 9 | Inventaris Apparatuur (Immobilisations) | — | — | ✓ |

| 10 | Bijdragen Mede-eigenaars | ✓ | ✓ | ✓ |

| 11 | Vereenvoudigde Overzichten | — | ✓ | ✓ |

| 12 | Vereenvoudigde Inkomsten & Begroting | — | ✓ | ✓ |

| 13-1 | Zeer Vereenvoudigd Financieel positieoverzicht (4 regels) | ✓ | — | ✓ |

| 13-2 | Zeer Vereenvoudigde Inkomsten & Begroting | ✓ | — | ✓ |

✓ = Vereist voor dat niveau. Klein = zeer vereenvoudigd (3 documenten). Midden = vereenvoudigd (3 documenten). Groot = volledige boekhouding (8 documenten). Groot genereert ook 11, 12, 13-1, 13-2 als bonusvereenvoudigde overzichten.

Wat als ik niet voldoe?

Het eerlijke antwoord: waarschijnlijk niets, op korte termijn. De handhaving door de overheid is nog niet agressief. Maar mede-eigenaars worden slimmer. Ze lezen over hun rechten. Ze stellen vragen. En een formele klacht bij de autoriteiten kan een onderzoek op gang brengen.

Dit zijn de risico's:

- •Rechtszaken van mede-eigenaars. Elke mede-eigenaar kan u voor de rechter slepen wegens het niet verstrekken van deugdelijke rekeningen. Persoonlijke aansprakelijkheid voor financiële schade.

- •Gedwongen verwijdering. De vergadering of een rechter kan u als syndic verwijderen als u herhaaldelijk niet aan de boekhoudverplichtingen voldoet.

- •Geen bijdragen innen. Zonder goedgekeurde rekeningen verliest u de juridische basis om niet-betalende mede-eigenaars voor de rechter te brengen.

- •Impasse op de vergadering. Als mede-eigenaars uw rekeningen afwijzen, kunt u geen nieuwe begroting goedkeuren. Geen begroting betekent geen bevoegdheid om uit te geven. Alles komt stil te liggen.

Naleving is niet optioneel. Het is de wet. Hoe eerder u begint, hoe makkelijker het wordt. Het eerste jaar is een leercurve. Het tweede jaar? Veel soepeler.

Geldt Decreet 2.23.700 voor vrijwillige syndici?

Ja. Zonder uitzondering.

Vrijwillige syndici hebben dezelfde boekhoudverplichtingen als professionals. Wet 18-00 maakt geen onderscheid tussen iemand die dit als beroep uitoefent en iemand die het na werktijd doet omdat niemand anders in het gebouw de verantwoordelijkheid wilde nemen.

Het goede nieuws: de meeste gebouwen met een vrijwillige syndic vallen in de categorie Klein of Midden, wat betekent dat de vereisten eenvoudiger zijn. Kleine gebouwen hebben alleen Bijlagen 10, 13-1 en 13-2 nodig, en met goede software kost het genereren hiervan slechts minuten. U heeft geen accountant nodig. U heeft geen financiële opleiding nodig. U heeft consequent bijhouden nodig, het hele jaar door.

Als u een vrijwillige syndic bent die zich overweldigd voelt, bekijk dan onze gids voor vrijwillige syndici voor praktische tips om de werkdruk beheersbaar te houden.

Praktijkvoorbeeld: de Midden-niveau vrijwilliger die opbrandde

Rachid meldde zich vrijwillig om een gebouw met 65 eenheden in Casablanca te beheren nadat de vorige syndic opstapte. "Hoe moeilijk kan het zijn?" Eerste jaar: 200+ uur boekhouding, leveranciersbeheer en betalingen najagen. Hij deed Midden-niveau werk (begroting: 420.000 MAD) als vrijwilliger, 's avonds en in het weekend, terwijl hij fulltime als ingenieur werkte. Tegen november liep hij drie maanden achter met de bankafstemming, was hij niet begonnen met de jaarafsluiting, en de vergadering was over zes weken. Hij stapte medio december op. Het gebouw zat drie maanden zonder syndic. Mede-eigenaars stemden uiteindelijk voor het inhuren van een professional voor 6.000 MAD/maand. Ze hadden dat vanaf het begin kunnen doen en iedereen de moeite bespaard.

De financiële bijlagen: gedetailleerd overzicht

Dit is de kern van Decreet 2.23.700. Elke bijlage heeft een specifiek doel, en samen geven ze een compleet beeld van de financiën van een gebouw. Hieronder leest u wat elke bijlage is, waarom die ertoe doet en waar syndici over struikelen.

Korte opmerking over nummering

Het decreet nummert zijn bijlagen vanaf 3. Maar twee fundamentele concepten vormen de basis van het hele systeem: gefactureerde bijdragen en geïnde bijdragen. Kassaba houdt deze bij als kerngegevens van de boekhouding, omdat elke andere bijlage ervan afhangt. We behandelen ze hieronder eerst, en lopen daarna door de officiële decreetbijlagen (3 tot en met 13-2).

Gefactureerde Bijdragen (État des Charges Appelées)

Elke bijdrage die u gedurende het jaar aan mede-eigenaars heeft gefactureerd. Reguliere maandelijkse bijdragen en speciale eenmalige aanslagen. Dit is uw factureringsoverzicht.

Mede-eigenaars controleren dit om te verifiëren dat ze het juiste bedrag in rekening gebracht kregen. Als Ahmed van Eenheid 12 werd gefactureerd voor 650 MAD/maand plus een liftreparatie van 1.500 MAD in april, is dat 9.300 MAD voor het jaar.

Praktijkvoorbeeld: de ontbrekende liftfactuur

Nadia, syndic van een gebouw met 15 eenheden in Rabat, had haar overzicht van gefactureerde bijdragen perfect opgesteld voor maandelijkse bijdragen. Elke eenheid, elke maand, 650 MAD. Op de vergadering haalde een mede-eigenaar zijn bankafschrift tevoorschijn: "Ik heb 2.150 MAD betaald in april. Uw overzicht toont maar 650." Nadia was vergeten de speciale aanslag van 1.500 MAD voor de vervanging van de liftkabel op te nemen. Haar totaal gefactureerde bijdragen toonde 117.000 MAD. Het werkelijke totaal was 139.500 MAD. Het individuele totaal van elke mede-eigenaar klopte niet. De vergadering wees de rekeningen af. Ze besteedde twee weken aan herberekening en riep een tweede vergadering bijeen.

Veelvoorkomende valkuilen bij gefactureerde bijdragen:

- • Alleen maandelijkse bijdragen vermelden en speciale aanslagen vergeten

- • Bijdragen boeken op betaaldatum in plaats van factuurdatum (factuurdatum = de dag dat u de factuur verstuurde)

- • Bijdragen vergeten voor niet-betalende eenheden (ze worden wel gefactureerd, ook als ze nooit betalen)

- • Wisselende bedragen zonder uitleg (als Eenheid 3 van 650 naar 750 ging, documenteer waarom)

Hoe u gefactureerde bijdragen vanaf nul bijhoudt

Maak een lijst van alle eenheden met hun maandelijkse bijdrage

Open het reglement van mede-eigendom (règlement de copropriété) of de notulen van de laatste vergadering. Zoek de goedgekeurde maandelijkse bijdrage per eenheid. Als iedereen hetzelfde betaalt (zeg 650 MAD), volstaat een kolom. Als bijdragen variëren per tantièmes, heeft u het exacte bedrag per eenheid nodig.

Voeg 12 rijen toe per eenheid (een per maand)

Eenheid 1: Jan 650, Feb 650, Mrt 650... tot en met december. Elke maand krijgt een vermelding, of er betaald is of niet. Dit is wat u FACTUREERDE, niet wat u ontving.

Voeg speciale aanslagen toe in de maand dat ze werden gefactureerd

De vergadering heeft een liftreparatie van 1.500 MAD goedgekeurd in april? Voeg een aparte regel toe: "Eenheid 1: Apr - Speciale aanslag (lift) - 1.500 MAD." Doe dit voor elke eenheid die werd aangeslagen. Het totaal voor Eenheid 1 in april is nu 650 + 1.500 = 2.150 MAD.

Totaal per eenheid, daarna eindtotaal

Eenheid 1: 12 x 650 + 1.500 = 9.300 MAD. Doe dit voor alle eenheden. Het eindtotaal moet overeenkomen met uw goedgekeurde begroting plus eventuele speciale aanslagen die gedurende het jaar zijn goedgekeurd. Als de cijfers niet overeenkomen, ontbreekt er iets.

Geïnde Bijdragen (État des Charges Encaissées)

Wat er daadwerkelijk betaald is. Niet wat u factureerde (dat zijn gefactureerde bijdragen), maar wat er op uw bankrekening binnenkwam. Het verschil tussen gefactureerde en geïnde bijdragen laat zien hoeveel er onbetaald is.

Als u Ahmed 9.300 MAD factureerde maar hij slechts 7.800 MAD betaalde, verschijnt het verschil van 1.500 MAD hier. Dit is waar u ziet wie achterloopt met betalen.

Tip: als het bedrag aan geïnde bijdragen flink lager is dan gefactureerde bijdragen, heeft u een inningsprobleem. Dat verschil is uw openstaand saldo, en het zou vervolgacties moeten uitlokken voor de volgende vergadering.

Veelvoorkomende valkuilen bij geïnde bijdragen:

- • Betaaljaren door elkaar halen (een storting op 2 januari kan voor de bijdrage van december zijn)

- • Betalingen niet koppelen aan specifieke bijdragen (Eenheid 12 betaalde 5.000 MAD, maar voor welke maanden?)

- • Contante betalingen registreren zonder bonnen (als er geen bewijs is, is het niet gebeurd)

- • Betalingen dubbel tellen die zijn teruggestort of geweigerd

Hoe u geïnde bijdragen vanaf nul bijhoudt

Begin bij uw bankafschriften

Niet uw notitieboekje. Niet uw geheugen. Uw bankafschriften zijn de bron van waarheid. Loop januari tot december door en noteer elke inkomende storting van mede-eigenaars. Gebruik voor contante betalingen uw getekende bonnen.

Koppel elke betaling aan een eenheid en bijdrageperiode

Eenheid 12 maakte 1.300 MAD over op 10 maart. Dat dekt januari en februari (650 x 2). Label het: "Eenheid 12, Jan + Feb bijdragen, bankoverschrijving." Als iemand een bedrag ineens betaalt, splits het dan uit naar welke bijdragen het dekt. Laat geen 5.000 MAD onverdeeld staan.

Ga zorgvuldig om met betalingen rond de jaarwisseling

De betaaldatum is wanneer de betaling op de bank binnenkomt. Eenheid 5 betaalde 28 december, bijgeschreven 2 januari? Dat is inkomsten van 2025, niet 2024. Het voelt verkeerd, maar dit is correcte boekhouding. De bijdrage van december blijft "onbetaald" in 2024, en de betaling verschijnt in januari 2025.

Vergelijk met gefactureerde bijdragen om openstaande saldi te vinden

Totaal gefactureerde bijdragen Eenheid 12: 9.300 MAD. Geïnde bijdragen Eenheid 12: 7.800 MAD. Onbetaald: 1.500 MAD. Doe dit voor elke eenheid. Het totale verschil tussen gefactureerd en geïnd is het totale openstaande saldo van uw gebouw. Als dat bedrag groot is (zeg 20%+ van de begroting), heeft u een inningsprobleem.

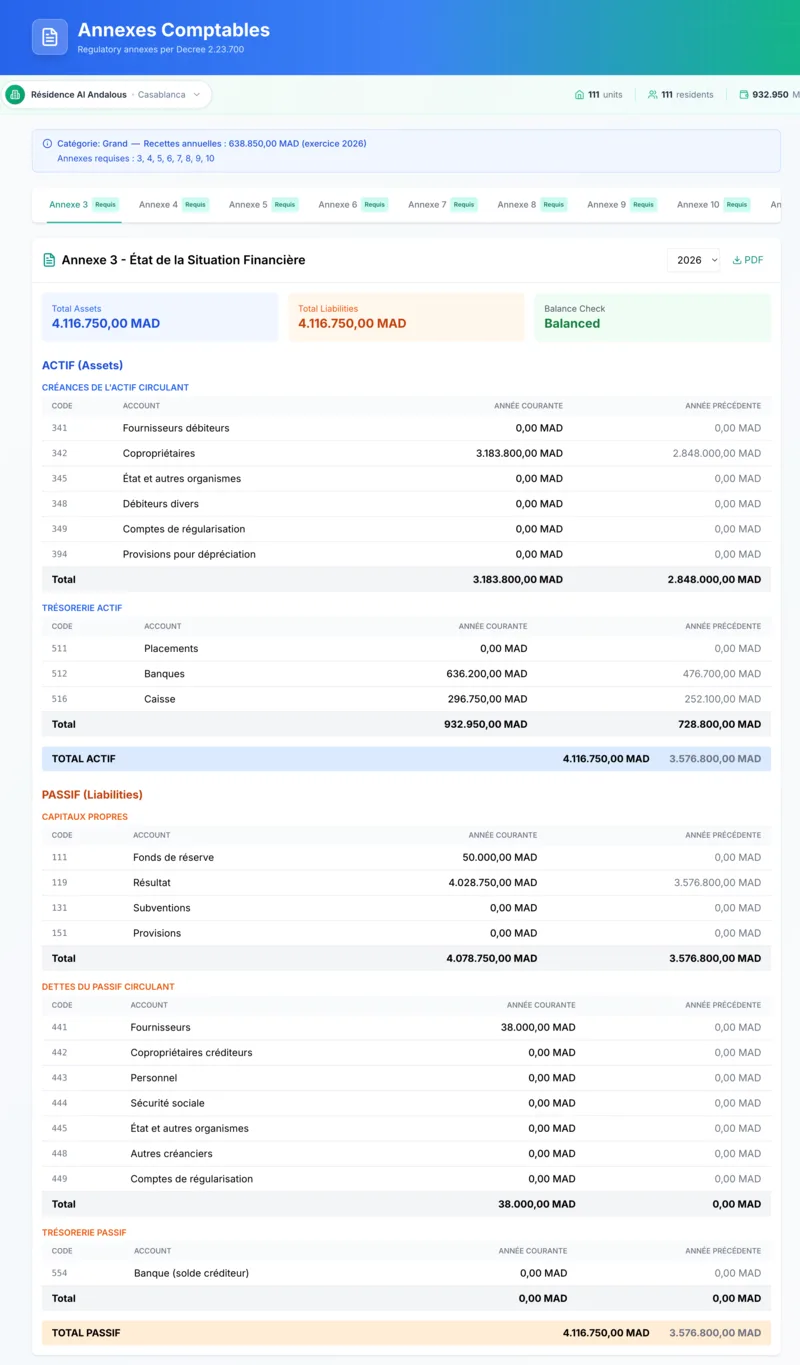

Bijlage 3: الحصيلة / État de la situation financière (Financieel positieoverzicht) Alleen categorie Groot

De financiële momentopname van uw gebouw op 31 december. Wat het gebouw bezit (activa) tegenover wat het verschuldigd is (passiva). Totale activa moeten gelijk zijn aan totale passiva. Als dat niet zo is, klopt er iets niet.

Activa omvatten vorderingen op mede-eigenaars (wie geld verschuldigd is), banksaldo en contanten. Passiva omvatten het reservefonds, leveranciersschulden, personeelsverplichtingen en eventuele voorzieningen voor toekomstige werken. Er zijn twee kolommen: huidig jaar (N) en vorig goedgekeurd jaar (N-1), zodat mede-eigenaars kunnen zien hoe de financiële positie is veranderd.

Veelvoorkomende valkuilen bij Bijlage 3:

- • Activa en passiva zijn niet in balans (elke dirham moet aan beide zijden verantwoord zijn)

- • Vorderingen op mede-eigenaars vergeten als actief (onbetaalde bijdragen zijn geld dat het gebouw tegoed heeft)

- • Het saldo van het reservefonds niet correct overnemen van het vorige jaar

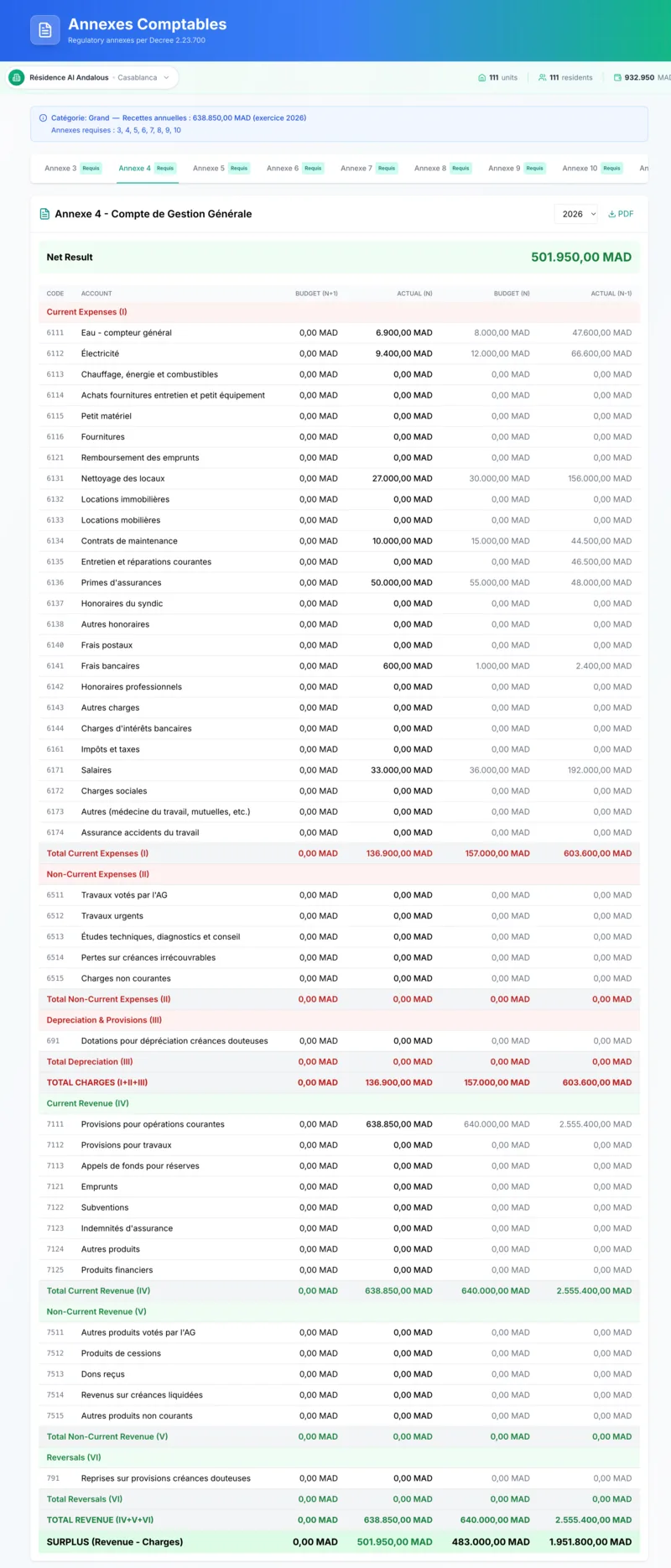

Bijlage 4: حساب التسيير العام / Compte de Gestion Général (Algemene Beheerrekening) Alleen categorie Groot

De volledige algemene beheersrekening. Alle inkomsten (reguliere bijdragen, werkenbijdragen, reservefonds, nalatigheidskosten) aan de ene kant, alle uitgaven (water, elektriciteit, onderhoud, schoonmaak, externe diensten, belastingen, personeelskosten, afschrijvingen) aan de andere. Gebruikt het volledige rekeningenstelsel met rekeningcodes (Klasse 6 uitgaven, Klasse 7 inkomsten).

Toont twee kolommen: werkelijk huidig jaar (N) en de begroting ter goedkeuring (N+1). Mede-eigenaars zien het resultaat: een overschot betekent dat u meer inde dan u uitgaf, een tekort betekent dat u over de begroting ging. In beide gevallen is een uitleg nodig.

Bijlage 4 Voorbeeld: Al Andalous, Tétouan (111 eenheden) - 2025

| Categorie | Werkelijk (N) | Begroting (N+1) |

|---|---|---|

| Inkomsten | ||

| Reguliere bijdragen | 600.000 | 638.850 |

| Nalatigheidskosten | 12.500 | 10.000 |

| Uitgaven | ||

| Beveiliging (6121) | 120.000 | 120.000 |

| Schoonmaak (6122) | 48.000 | 50.000 |

| Lift (6125) | 51.000 | 36.000 |

| Elektriciteit (6112) | 38.500 | 42.000 |

Veelvoorkomende valkuilen bij Bijlage 4:

- • Afwijkingen niet toelichten (schrijf bij elk verschil boven 10% een uitleg)

- • Verkeerde rekeningcodes gebruiken (liftonderhoud is 6125, niet 6111)

- • Nooduitgaven niet scheiden van reguliere kosten (mede-eigenaars moeten zien wat normaal was vs. uitzonderlijk)

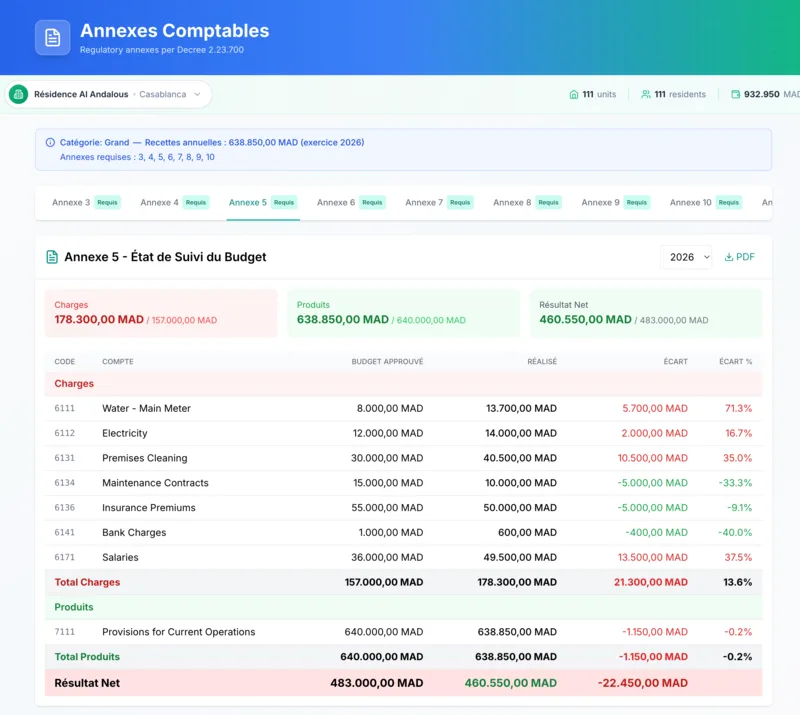

Bijlage 5: الميزانيات / Budgets (Begrotingsvergelijking) Alleen categorie Groot

De 4-koloms vergelijking waar mede-eigenaars het meest om geven. Dezelfde uitgaven-/inkomstenposten als Bijlage 4, maar met kolommen voor: vorig goedgekeurd jaar (N-1), goedgekeurde begroting voor huidig jaar (N), werkelijk behaald (N) ter goedkeuring, en voorlopige begroting voor volgend jaar (N+1) ter stemming.

Hier kan de vergadering zien: hield de syndic zich aan de begroting? Kwam de schatting van vorig jaar in de buurt van de werkelijkheid? Is de prognose voor volgend jaar realistisch gezien de historie? De liftbegroting was 36.000 MAD maar u gaf 51.000 uit? Bijlage 5 toont die afwijking van 15.000 MAD, en dan kunt u maar beter een uitleg klaar hebben.

Praktijkvoorbeeld: de afgewezen begroting

Omar, syndic van Résidence Les Oliviers in Marrakech, kwam de vergadering binnen en legde een verhoging van 20% neer bij de mede-eigenaars zonder enige waarschuwing. "Beveiligingskosten zijn gestegen. Liftcontract is duurder geworden. We hebben meer nodig." Geen uitsplitsing. Geen vergelijking met vorig jaar. Geen vooraankondiging. De vergadering ontplofte. Eigenaren beschuldigden hem van opgeblazen kosten. De begroting werd afgewezen met 18 tegen 4. Omar moest een tweede vergadering inplannen, dit keer met een gedetailleerde uitsplitsing die precies liet zien waar elke dirham naartoe ging. De begroting werd de tweede keer goedgekeurd, maar drie mede-eigenaars vertrouwen hem nog steeds niet. De les: verras mensen nooit met hun geld.

Hoe u Bijlage 5 vanaf nul opstelt

Verzamel de werkelijke uitgaven van vorig jaar

Gok niet. Controleer de kolom "Werkelijk" van vorig jaar. Als de begrote beveiliging 110.000 MAD was maar u werkelijk 115.000 uitgaf (weekenddekking toegevoegd), begin dan vanaf 115.000 voor de schatting van volgend jaar.

Maak een lijst van elke uitgavencategorie

Personeel (beveiliging, schoonmaak, tuinman), onderhoud (lift, loodgieter, elektricien), nutsvoorzieningen (elektriciteit, water), verzekering, administratie (bankkosten, porti, benodigdheden). Vergeet kleine posten niet: ganglampen (500 MAD/jaar), schoonmaakartikelen (1.200 MAD/jaar). Ze tellen op.

Voeg het reservefonds toe

De reserve wordt vastgesteld door een 3/4 stemming van de vergadering (Artikel 37bis van Wet 18-00). 10% van de begroting is gebruikelijk, maar dit percentage is niet wettelijk vastgelegd. Basisuitgaven: 341.000 MAD. Reservefonds (10%): 34.100 MAD. Totaal: 375.000 MAD. Zonder reserve leiden noodgevallen tot speciale aanslagen. Mede-eigenaars hebben daar een hekel aan.

Stuur het concept minstens 15 dagen voor de vergadering

Voeg toe: volledige begrotingsuitsplitsing, vergelijking met vorig jaar, uitleg van verhogingen, voorgestelde nieuwe maandelijkse bijdragen. Geef mede-eigenaars de tijd om te lezen en vragen te stellen VOOR de vergadering. Verrassingen op de vergadering leiden tot afwijzing.

Bijlage 6: أشغال وعمليات غير جارية / Travaux Non Courants (Niet-Courante Werken) Alleen categorie Groot

Houdt werken en operaties bij buiten de reguliere begroting: gevelrenovaties, dakvervanging, grote loodgieterswerken, juridische zaken met specifieke fondsen. Per project: goedgekeurd bedrag (met datum), betaald bedrag, afgerond bedrag, resterend saldo voor uitvoering en afgerond maar onbetaalde bedragen.

Voorbeeld: de vergadering keurde een gevelrenovatie van 250.000 MAD goed. De aannemer factureerde 180.000 MAD. Tot nu toe betaald: 150.000 MAD. Nog uit te voeren: 70.000 MAD. Afgerond maar onbetaald: 30.000 MAD. Dit houdt geld voor grote projecten gescheiden van het reguliere exploitatiebudget, zodat niemand de twee door elkaar haalt op de vergadering.

Veelvoorkomende valkuil bij Bijlage 6:

Regulier onderhoud (jaarcontract lift) verwarren met niet-courante werken (volledige liftvervanging). Als het als apart project op de vergadering is goedgekeurd, hoort het in Bijlage 6. Reguliere contractkosten blijven in Bijlage 4.

Bijlage 7: تتبع الأشغال في الحساب الاحتياطي / Suivi du Fonds de Réserve (Reservefonds) Alleen categorie Groot

Houdt operaties bij die gefinancierd zijn uit de reserverekening conform Artikel 37bis van Wet 18-00. Dezelfde kolomstructuur als Bijlage 6, maar specifiek voor werk gefinancierd uit de reserve. Toont goedgekeurd bedrag, betaald bedrag, afgerond bedrag en resterend saldo voor uitvoering.

Als de lift kapot ging en u 15.000 MAD uit het reservefonds gebruikte voor noodreparaties, wordt dat hier bijgehouden. Mede-eigenaars kunnen precies zien hoe de reserve is gebruikt en hoeveel er overblijft voor toekomstige noodgevallen.

Bijlage 8: تتبع الاقتراضات / Suivi des Emprunts (Leningenadministratie) Alleen categorie Groot

Houdt gebouwleningen bij: leningdatum, naam geldverstrekker, geleend bedrag, betaalde bedragen gedurende het boekjaar en resterend saldo. De meeste gebouwen hebben geen leningen, dus deze bijlage is vaak leeg. Als uw gebouw een banklening afsloot voor een renovatie of groot project, wordt elke betaling en het uitstaande saldo hier bijgehouden.

Bijlage 9: تتبع المعدات / Inventaire des Immobilisations (Inventaris Apparatuur) Alleen categorie Groot

Register van apparatuur die ter beschikking van de mede-eigendom is gesteld. Per item: type/aard, leverancier, datum plaatsing, waarde en opmerkingen. Lift (Otis Gen2, geïnstalleerd 2018, waarde 350.000 MAD). Beveiligingscamera's (8 stuks, Hikvision, 2022, 24.000 MAD). Brandveiligheidsmiddelen (blusapparaten + alarm, 2023, 15.000 MAD).

Dit gaat niet over dagelijks bijhouden. Het is een inventarisatie van wat het gebouw bezit, wie het leverde en wat het waard was. Werk het bij wanneer apparatuur wordt toegevoegd of vervangen.

Best practice: maandelijkse bankafstemming

Bankafstemming is geen aparte decreetbijlage, maar het is de allerbelangrijkste boekhoudgewoonte. Stem uw administratie maandelijks af met het bankafschrift. 10 minuten voorkomt het soort vertrouwensbrekende ramp dat hieronder beschreven wordt.

Hassan, vrijwillige syndic van Résidence Les Palmiers in Rabat, stond zenuwachtig op de vergadering. Zijn boekhouding toonde 145.000 MAD op de bank. Het bankafschrift toonde 130.000 MAD. "Waar is de ontbrekende 15.000?" Het geld was niet verdwenen: 8.000 MAD aan niet-geïnde cheques, 5.000 MAD aan een decemberstorting die in januari viel, 2.000 MAD aan dubbel berekende bankkosten. Maar drie uur dit uitleggen tijdens de vergadering vernietigde het vertrouwen. 10 minuten per maand had alles kunnen voorkomen.

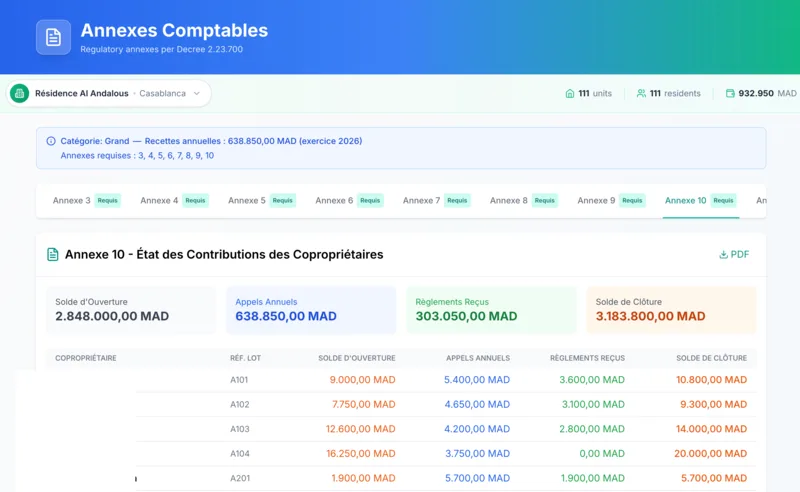

Bijlage 10: تتبع إسهامات المالك المشتركين / Suivi des Contributions des Copropriétaires (Bijdragen Mede-eigenaars) Alle niveaus

Het belangrijkste document. Het officiële formaat is een samenvattende tabel: een rij per mede-eigenaar met eigendomsreferentie (lot), naam, jaarlijks bijdragebedrag, beginsaldo (01/01/N), verschuldigde bijdragen, ontvangen betalingen en eindsaldo (31/12/N). Kassaba breidt dit uit met een gedetailleerd grootboek dat elke bijdrage en betaling chronologisch toont, want dat is wat mede-eigenaars echt willen zien.

Bijlage 10 Voorbeeld: Eenheid 12 (Ahmed Alami) - 2025

| Datum | Omschrijving | Bijdrage | Betaling | Saldo |

|---|---|---|---|---|

| 1 jan | Beginsaldo | 0 | ||

| 1 jan | Reguliere bijdrage jan | 650 | 650 | |

| 15 jan | Bankoverschrijving | 650 | 0 | |

| 1 feb | Reguliere bijdrage feb | 650 | 650 | |

| 20 feb | Bankoverschrijving | 650 | 0 | |

| 1 apr | Liftreparatie (speciaal) | 1.500 | 1.500 | |

| Eindsaldo (31 dec) | 9.300 | 7.800 | 1.500 | |

Wanneer Ahmed dit document krijgt, verandert het gesprek van "Ik ben niets verschuldigd!" naar "Oh ja, de liftreparatie. Die was ik vergeten." Cijfers op papier beëindigen discussies. Dat is waarom Bijlage 10 de belangrijkste bijlage is voor het opbouwen van vertrouwen.

Veelvoorkomende valkuilen bij Bijlage 10:

- • Beginsaldo van vorig jaar niet opnemen (als Ahmed 500 MAD verschuldigd was uit 2024, wordt dat overgenomen)

- • Betaalwijzedetails vergeten (bankoverschrijving, cheque, contant met bonnummer)

- • Totalen niet controleren tegen de balans (de som van alle eindsaldi in Bijlage 10 moet overeenkomen met totale vorderingen in Bijlage 3 of 11)

Hoe u Bijlage 10 opstelt per mede-eigenaar

Begin met het eindsaldo van vorig jaar

Ahmed was 500 MAD verschuldigd uit 2024. Dat is zijn beginsaldo voor 2025. Dit moet exact overeenkomen met het eindsaldo van Bijlage 10 van vorig jaar. Als dat niet zo is, heeft u een datafout van vorig jaar die eerst opgelost moet worden.

Voeg elke bijdrage chronologisch toe (vanuit uw overzicht gefactureerde bijdragen)

1 jan: Maandelijkse bijdrage 650 MAD. 1 feb: Maandelijkse bijdrage 650 MAD. 1 apr: Speciale aanslag (lift) 1.500 MAD. Elke bijdrage verhoogt het saldo. Sla geen maanden over. Zelfs als Ahmed op tijd betaalde, verschijnt de bijdrage nog als een regel.

Voeg elke betaling chronologisch toe (vanuit uw overzicht geïnde bijdragen)

15 jan: Bankoverschrijving 650 MAD (dekt bijdrage januari). 10 mrt: Bankoverschrijving 1.300 MAD (dekt feb + mrt). Vermeld de betaalwijze en welke bijdragen het dekt. Elke betaling verlaagt het saldo. Het lopende saldo na elke regel moet kloppen.

Controleer het eindsaldo tegen de totaalrij

Eindsaldo van Ahmed: 1.500 MAD verschuldigd (de liftreparatie die hij vergeten was). De som van alle eindsaldi van mede-eigenaars in Bijlage 10 moet overeenkomen met de totale vorderingen in uw balans (Bijlage 3 voor categorie Groot, Bijlage 11 voor Midden). Als de cijfers niet kloppen, zoek de fout nu, niet tijdens de vergadering.

Print individuele overzichten voor de vergadering

Geef elke mede-eigenaar zijn persoonlijke Bijlage 10 op de vergadering (of e-mail het een week van tevoren). Ze controleren het tegen hun eigen administratie. Als alles klopt, wordt vertrouwen opgebouwd. Als er een verschil is, lost u het een-op-een op in plaats van 30 mensen te laten discussiëren tijdens de vergadering.

Bijlage 11: القوائم المبسطة / Vereenvoudigde Overzichten Categorie Midden + Groot bonus

Bevat vereenvoudigde versies van de balans en algemene beheersrekening in verkort formaat. Twee kolommen: huidige periode (N) en vorige goedgekeurde periode (N-1).

Voor gebouwen in categorie Midden is dit UW financieel overzicht. U heeft de volledige Bijlage 3 (balans) of Bijlage 4 (algemene beheersrekening) niet nodig. Bijlage 11 geeft u de verkorte versie met alles wat de vergadering moet zien: wat het gebouw bezit, wat het verschuldigd is, wat er binnenkwam en wat er uitging.

Voor gebouwen in categorie Groot genereert Kassaba dit als een bonusvereenvoudigd overzicht naast de volledige bijlagen. Het is handig als samenvatting voor mede-eigenaars die niet door 8 volledige bijlagen willen bladeren.

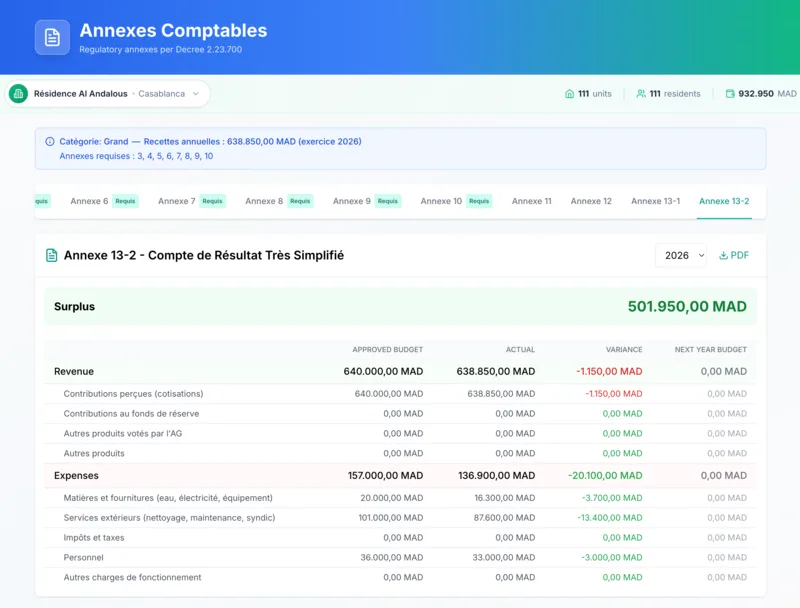

Bijlage 12: الإيرادات والميزانية المبسطة / Vereenvoudigde Inkomsten & Begroting Categorie Midden + Groot bonus

Vereenvoudigd inkomsten- en begrotingsoverzicht MET vergelijking. Drie kolommen: werkelijk huidig jaar (N), vorig goedgekeurd jaar (N-1) en goedgekeurde begroting (N). Toont inkomsten, uitgaven en het resulterende overschot of tekort.

Voor gebouwen in categorie Midden is dit UW begrotingsvergelijking. U heeft de volledige 4-koloms Bijlage 5 niet nodig. Bijlage 12 laat mede-eigenaars zien: dit was de begroting, dit is er gebeurd, dit is het resultaat. Inkomsten: 324.000 MAD. Uitgaven: 310.000 MAD. Overschot: 14.000 MAD. Helder en duidelijk.

Voor categorie Groot is het een vereenvoudigd samenvattingsoverzicht naast de volledige begrotingsvergelijking in Bijlage 5.

Veelvoorkomende valkuilen bij Bijlage 12:

- ✗ Bankrente of nalatigheidskosten vergeten als inkomsten op te nemen

- ✗ Totalen niet laten aansluiten met Bijlage 11 (ze moeten reconciliëren)

- ✗ Op kasbasis rapporteren in plaats van op factuurbasis (gebruik bijdragen op opeisbaarsheidsdatum)

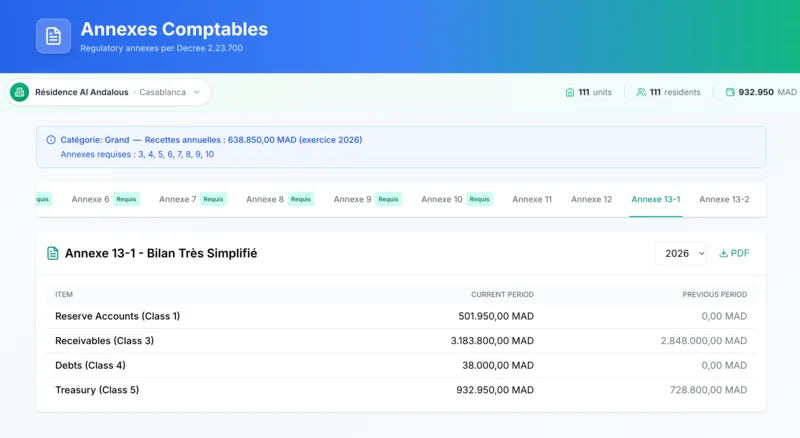

Bijlage 13-1: بيان الوضعية المالية نموذج جد مبسط / Zeer Vereenvoudigde Financiële Situatie Categorie Klein + Groot bonus

Een ultravereenvoudigde balans van 4 regels. Meer is het niet. Vier regels:

- Situatie reserverekeningen (Klasse 1)

- Situatie vorderingen (Klasse 3): wie geld aan het gebouw verschuldigd is

- Situatie schulden (Klasse 4): wie het gebouw geld verschuldigd is

- Situatie kasmiddelen (Klasse 5): banksaldo + contanten

Kolommen: huidige periode (N), toevoeging (+), gebruik (-), vorige periode (N-1) en opmerkingen.

Voor gebouwen in categorie Kleinvervangt dit de volledige balans. Uw gebouw met 6 eenheden heeft geen volledige Bijlage 3 nodig. Vier regels vertellen het hele verhaal: "Reserve: 15.000 MAD. Mede-eigenaars zijn ons verschuldigd: 4.200 MAD. Wij zijn leveranciers verschuldigd: 2.000 MAD. Bank: 22.400 MAD." Klaar.

Bijlage 13-2: الإيرادات والميزانية المبسطة جداً / Zeer Vereenvoudigde Inkomsten & Begroting Categorie Klein + Groot bonus

Zeer vereenvoudigd inkomsten- en begrotingsoverzicht met vergelijking. Inkomsten opgesplitst in: ontvangen bijdragen, werkenbijdragen, reservefonds, overig. Uitgaven opgesplitst in: benodigdheden, externe diensten, belastingen, personeel, overig.

Vijf kolommen: goedgekeurde begroting (A), werkelijk behaald (B), afwijking waarde (A-B), afwijking % en begroting volgend jaar (N+1).

Voor gebouwen in categorie Klein is dit UW inkomsten- en begrotingsdocument. Het laat de vergadering zien: dit was de begroting, dit is er gebeurd en dit is ons voorstel voor volgend jaar. Eenvoudig genoeg voor elke vrijwillige syndic om op te stellen.

Wanneer u een externe audit nodig heeft

Als de jaarlijkse opgeroepen lasten van uw gebouw boven 1.000.000 MAD uitkomen, is een controle door een registeraccountant verplicht volgens het Decreet (commissaire aux comptes). Zij controleren uw administratie, verifiëren dat bankafschriften kloppen, checken of er leveranciersfacturen bestaan voor elke uitgave en bevestigen dat de saldi van mede-eigenaars correct zijn. Een complex met 150 eenheden in Casablanca met een begroting van 2,25M MAD ontdekte dit op de harde manier toen de auditor 180.000 MAD aan "diverse uitgaven" vond zonder ondersteunende facturen. Het beheersbedrijf verloor het contract. Op die schaal heeft elke dirham een papieren spoor nodig.

Stelt u bijlagen handmatig op?

Kassaba houdt uw bijdragen en betalingen het hele jaar bij en genereert vervolgens alle vereiste bijlagen in minuten. Gratis om te starten.

Uw jaarlijks nalevingsproces

Naleving is geen decemberproject. Het is een jaarrond gewoonte. Als u consequent bijhoudt, kost het jaareinde een dag. Als u wacht tot december om te beginnen, bent u 2-3 weken bezig met het reconstrueren van het jaar uit losse bonnetjes en WhatsApp-berichten.

Januari tot november: doorlopend bijhouden

- • Factureer bijdragen aan alle eenheden (week 1 van elke maand)

- • Registreer betalingen zodra ze binnenkomen

- • Volg late betalingen op voor dag 10

- • Stem bankafschrift af aan het einde van de maand

- • Registreer alle leveranciersfacturen met bonnummers

December: jaarafsluiting

- • Week 1-2: Verstuur laatste decemberbijdragen, jaag resterende betalingen na

- • Week 3: Genereer alle vereiste bijlagen voor uw niveau, controleer op fouten, check totalen

- • Week 4: Bereid vergaderingspresentatie voor, print bijlagen, schrijf toelichtingen bij afwijkingen

Januari (volgend jaar): voorbereiding vergadering

- • Stuur uitnodiging met bijlagen bijgevoegd (minstens 15 dagen voor de vergadering, Art. 16quinquies)

- • Geef mede-eigenaars tijd om te bekijken en vooraf vragen te stellen

- • Bereid de conceptbegroting voor volgend jaar voor ter stemming

Dag van de vergadering

- • Presenteer elke bijlage kort (samenvattingen, niet regel voor regel)

- • Leg grote afwijkingen uit

- • Beantwoord vragen

- • Vraag om goedkeuring

Na de vergadering

- • Archiveer alle goedgekeurde documenten

- • Stuur kopieën naar afwezige mede-eigenaars (vooral MRE-eigenaren die in het buitenland wonen)

- • Bewaar alles 10 jaar (professionele aanbeveling)

- • Begin met bijhouden voor het nieuwe boekjaar

Het echte verschil:

Syndici die maandelijks bijhouden besteden ongeveer 15 minuten per dag aan boekhouding. Hun december kost 1-2 dagen. Syndici die wachten tot december besteden 2-3 weken aan het reconstrueren van het hele jaar. Hetzelfde werk, anders verdeeld. De ene aanpak is vol te houden. De andere leidt tot een burn-out.

Praktijkvoorbeeld: de vergadering van 5 uur

Samir, syndic van een gebouw met 40 eenheden in Agadir, wachtte tot 20 december om te beginnen met voorbereiden voor de vergadering op 10 januari. Hij besteedde de feestdagen aan het reconstrueren van 12 maanden aan transacties vanuit bankafschriften en WhatsApp-berichten. Zijn bijlagen bevatten fouten. Totalen klopten niet. Hij kon een afwijking van 23.000 MAD in onderhoudskosten niet verklaren. De vergadering werd vijandig. Mede-eigenaars ondervroegen elke regel gedurende vijf uur. De rekeningen werden afgewezen. Samir moest alles opnieuw doen en een tweede vergadering bijeen roepen in maart, die het gebouw 2.500 MAD aan post- en zaalkosten kostte. Als hij maandelijks had bijgehouden, had de eerste vergadering 90 minuten geduurd en was alles goedgekeurd.

Veelgemaakte fouten door syndici (en hoe u ze voorkomt)

Dit zijn de fouten die we keer op keer zien. Elke fout is te voorkomen.

Verkeerde classificatie

Geïnde bedragen gebruiken in plaats van gefactureerde bedragen om de classificatie te bepalen.

Oplossing: Gebruik altijd gefactureerde bijdragen (wat u in rekening bracht), nooit geïnde (wat u ontving).

Ontbrekende bankafstemming

Nooit afstemmen met bankafschriften, gewoon uw eigen cijfers vertrouwen.

Oplossing: Stem maandelijks af. 10 minuten/maand vs. 3 uur in december.

Geen bonnen bij contante betalingen

De tuinman 500 MAD contant betaald, geen bon, kunt u het niet bewijzen op de vergadering.

Oplossing: Betaal nooit contant zonder een geschreven bon. Vermijd contant betalen zo veel mogelijk.

Boekjaren door elkaar halen

Bijdragen van januari 2025 mengen met betalingen van december 2024.

Oplossing: Strict boekjaar: 1 jan tot 31 dec. De betaaldatum bepaalt het jaar.

Te late voorbereiding

3 dagen voor de vergadering begonnen met bijlagen, gehaast, fouten gemaakt.

Oplossing: Blokkeer week 3-4 van december voor de jaarafsluiting. Niet onderhandelbaar.

Geen uitleg bij afwijkingen

Begroting zei 36K voor lift, 51K uitgegeven, geen uitleg voorbereid.

Oplossing: Schrijf bij elke afwijking boven 10% een uitleg voor de vergadering.

Handgeschreven bijlagen

Geprobeerd alles met de hand in een notitieboekje te maken. Kostte 2 weken en stond vol fouten.

Oplossing: Gebruik minimaal Excel, software als het kan. Maak het uzelf niet zo moeilijk.

De dure fouten (praktijkverhalen)

Alles contant betalen

Karim, syndic van een gebouw met 12 eenheden in Marrakech, betaalde alles contant voor het "gemak." Tuinman: 500 MAD contant per maand. Loodgieter: 1.200 MAD contant. Elektricien: 800 MAD contant. Eindtotaal: 45.000 MAD aan ongedocumenteerde contante betalingen.

Op de vergadering: "Waar zijn de bonnen?" Karim: "Die had ik niet altijd. Ik vertrouwde de werklui." Resultaat: mede-eigenaars beschuldigden hem van diefstal. Dat was niet zo. Het geld was legitiem uitgegeven. Maar hij kon het niet bewijzen. De vergadering wees de rekeningen af. Drie mede-eigenaars eisten zijn aftreden.

Oplossing: Open een aparte bankrekening (hoe dan ook verplicht). Betaal alles per cheque of overschrijving. Als u MOET contant betalen (noodreparatie in het weekend), vraag dan direct een getekende bon en fotografeer die.

Boekjaren door elkaar halen

28 december 2024: Eenheid 5 betaalt 650 MAD. De syndic boekt het als "bijdrage december 2024, BETAALD." Maar de betaling kwam pas op 2 januari 2025 op de bank binnen. Nu toont 2024 een betaling die de bank niet heeft. 2025 toont een bankstorting die niemand geregistreerd heeft. Vergadering: "Uw totalen kloppen niet met de bank!"

Oplossing: Strikte regel: betaaldatum = de datum dat het op de bank binnenkomt. Betaling van 28 december die op 2 januari binnenkomt = inkomsten 2025. De bijdrage van december blijft "onbetaald" in de rekeningen van 2024. Dat is correcte boekhouding.

Betalingen niet labelen

15 maart: Eenheid 12 maakt 5.000 MAD over. Maar de syndic noteert niet waarvoor. Was het 3 maanden reguliere bijdragen (650 x 3 = 1.950)? Plus liftreparatie (1.500)? Plus vooruitbetaling volgende maand (650)? Plus extra op het saldo? Tegen juni herinnert niemand het zich meer. Chaos.

Oplossing: Elke betaling wordt gelabeld op de dag dat die binnenkomt. "Eenheid 12, 15 maart: Regulier jan 650 + Regulier feb 650 + Regulier mrt 650 + Lift speciaal 1.500 + Vooruit apr 650 = 4.100 MAD." Resterend 900 MAD toegepast op saldo. Het geheugen faalt na 48 uur. Registreer het vandaag.

Kwijte bonnen = kwijt geld

Een syndic gaf het hele jaar 28.000 MAD uit aan reparaties. Bewaarde papieren bonnen in een bureaula. Wat er gebeurde: de hond at er twee op, koffie viel over drie, het kind gebruikte er een voor een knutselproject, vier verdwenen gewoon. Slechts 15.000 MAD gedocumenteerd. Vergadering: "Bewijs 28.000." Syndic: "Ik heb bonnen voor 15.000. De rest is weg." Mede-eigenaars: "Dus 13.000 MAD zonder bewijs?"

Oplossing: Digitale back-up voor elke bon. Pak het papier, fotografeer het direct (dezelfde dag!), e-mail het naar uzelf. Benoem bestanden duidelijk: "2026-03-15-Loodgieter-Lek-1200MAD.jpg." Tijdskosten: 30 seconden per bon. Risicokosten als u het niet doet: duizenden aan betwiste uitgaven.

Wisselende bijdragen zonder documentatie

Januari-juni: Eenheid 5 betaalde 650 MAD/maand. Juli-december: 750 MAD/maand. Vergadering: "Waarom is de bijdrage van Ahmed verhoogd?" Syndic: "Eh... ik geloof dat er een stemming was?" Mede-eigenaars: "Wij herinneren ons niet dat hierover gestemd is." Zonder documentatie kan de syndic niet bewijzen dat de verhoging goedgekeurd was.

Oplossing: Elke wijziging in bijdragen heeft documentatie nodig. PV van de vergadering in juni: "Resolutie #5: Verhoging maandelijkse bijdragen met 100 MAD per 1 juli om beveiligingsupgrade te dekken. Stemming: 15 voor, 2 tegen, 1 onthouding. GOEDGEKEURD." Wanneer Eenheid 5 dan vraagt, verwijst u naar Resolutie #5. Geen documentatie = geen bewijs.

Heeft u een accountant nodig?

Kort antwoord: dat hangt af van uw classificatie en hoe vertrouwd u bent met cijfers.

Klein/Midden: Waarschijnlijk niet

- • Software doet de berekeningen

- • Huur accountant alleen in voor jaarafsluiting: 3.000-5.000 MAD

- • Maandelijks bijhouden: doe het zelf

Groot: Overweeg het

- • Bijlagen 3-10 vereisen volledig dubbel boekhouden

- • Maandelijkse accountant: 2.000-5.000 MAD/maand

- • Alleen jaareinde: 8.000-15.000 MAD

Als u een vrijwillige syndic bent, begin dan met software en schakel pas een accountant in als u echt vastloopt. U doet dit al gratis. Besteed uw avonden niet aan spreadsheets als software het kan afhandelen.

De gulden middenweg die goed werkt: gebruik software het hele jaar door voor dagelijks bijhouden. Huur een accountant in voor 2-3 dagen in december om te controleren, te verifiëren en hun stempel op uw documenten te zetten. Het beste van twee werelden.

Hoe Kassaba naleving van Decreet 2.23.700 afhandelt

We hebben Kassaba specifiek gebouwd voor Marokkaanse mede-eigendommen. Naleving van Decreet 2.23.700 zit ingebouwd in hoe de software werkt. U hoeft niet apart na te denken over naleving. Het gebeurt terwijl u de financiën van uw gebouw het hele jaar bijhoudt.

Zonder software (decemberpaniek)

- • 2-3 weken bonnen en gegevens verzamelen

- • Handmatige Excel-berekeningen, formulefouten

- • Classificatie op basis van giswerk

- • Bijlagen elk jaar anders opgemaakt

- • Bankafstemming een keer gedaan (of nooit)

- • Stress, fouten, te late vergaderingsdocumenten

Met Kassaba (30 minuten jaareinde)

- • Gegevens het hele jaar bijgehouden (5 min/dag)

- • Automatische berekeningen, geen formulefouten

- • Classificatie automatisch berekend vanuit opgeroepen lasten

- • Professioneel PDF-formaat voor alle bijlagen

- • Bankafstemming ingebouwd in maandelijks proces

- • Klik op "Genereren": alle bijlagen klaar

Kassaba is gratis om te starten. Als u een gebouw in Marokko beheert en wilt zien hoe het werkt, maak een account aan en kijk rond. Geen verplichtingen, geen creditcard.

Wat er gebeurt als u niet voldoet

Wet 18-00 plus Decreet 2.23.700 maakt naleving verplicht. De gevolgen komen in drie vormen, en ze worden steeds ernstiger.

Juridische gevolgen

Mede-eigenaars kunnen u aanklagen wegens gebrek aan transparantie. Ze kunnen uw verwijdering als syndic eisen. Ze kunnen schadevergoeding claimen voor financieel verlies dat ze toeschrijven aan uw wanbeheer. Een rechter kan u opdragen de ontbrekende documenten te produceren en u beboeten voor de vertraging.

Praktische gevolgen

Zonder goedgekeurde rekeningen kunt u geen nieuwe begroting goedkeuren. Zonder begroting kunt u niet wettelijk bijdragen innen. Zonder geïnde bijdragen kunt u het beveiligingsbedrijf, het liftonderhoud en de verzekering niet betalen. Alles heeft een domino-effect.

En als een mede-eigenaar niet betaalt en u ze voor de rechter sleept, is het eerste dat de rechter vraagt: "Is uw boekhouding op orde?" Als dat niet zo is, staat uw zaak een stuk zwakker.

Relationele gevolgen

Mede-eigenaars verliezen vertrouwen. Vergaderingen worden vijandig. Elke uitgave wordt in twijfel getrokken. Mensen stoppen met betalen omdat "de syndic ons niet eens kan laten zien waar het geld naartoe gaat." De druk om af te treden neemt toe.

Illustratief voorbeeld: opvolging late betalingen die 52.000 MAD terugbracht

Een gebouw met 30 eenheden in Kenitra had 8 mede-eigenaars die al meer dan een jaar niet betaald hadden. Totaal verschuldigd: 62.400 MAD. De syndic had correcte Bijlage 10-overzichten voor elk van hen die precies lieten zien wat er verschuldigd was. Ze stuurde formele brieven met de gedetailleerde rekeningen bijgevoegd. Zeven van de acht betaalden binnen een maand (52.000 MAD teruggehaald). De achtste ging naar de rechter, waar de rechter de Bijlage 10 van de syndic bekeek en in haar voordeel oordeelde binnen twee zittingen. Zonder die gedetailleerde administratie had ze geen juridische basis gehad. De rechtbank merkte expliciet op dat haar documentatie voldeed aan de normen van Decreet 2.23.700.

Realiteitscheck:

De meeste syndici zullen niet direct beboet worden door de overheid. De handhaving loopt nog achter. Maar mede-eigenaars zijn zich steeds meer bewust van hun rechten. Een klacht bij de autoriteiten kan een onderzoek op gang brengen. En voor de rechter heeft een syndic zonder deugdelijke administratie vrijwel geen verweer. Het risico is het niet waard.

Sjablonen en bronnen

Als u dit handmatig in Excel doet, heeft u sjablonen nodig voor elke bijlage. De basisstructuur voor de kernbijlagen volgt het hierboven beschreven formaat: kolommen voor datums, omschrijvingen, bedragen en lopende saldi.

U kunt uw eigen sjablonen maken in een spreadsheet, of software gebruiken die ze automatisch genereert. Als u Kassaba wilt proberen, genereert het alle vereiste bijlagen vanuit de gegevens die u het hele jaar bijhoudt. Geen handmatige opmaak nodig.

Voor vragen over sjablonen of naleving, neem contact op via [email protected]. We helpen u graag.

Veelgestelde vragen

Wanneer is Decreet 2.23.700 van kracht geworden?

Decreet 2.23.700 is gepubliceerd in Bulletin Officiel nr. 7391 op 31 maart 2025. Naleving is verplicht vanaf het volgende boekjaar na publicatie, wat voor de meeste gebouwen 1 januari 2026 betekent. Als u nog niet begonnen bent met voorbereiden, is het nu de hoogste tijd.

Wat als mijn gebouw maar 6 eenheden heeft?

Het geldt nog steeds. U valt waarschijnlijk in de categorie Klein (≤ 200K MAD, zeer vereenvoudigde vereisten: Bijlagen 10, 13-1 en 13-2). Geen enkel gebouw is te klein voor Decreet 2.23.700.

Kan ik Excel gebruiken in plaats van software?

Wettelijk gezien wel. In de praktijk? Het werkt misschien voor kleine gebouwen. Zodra u in de categorie Midden zit met 20+ eenheden, wordt Excel een nachtmerrie van kapotte formules en versieconflicten. De meeste syndici die het een jaar met Excel proberen, stappen het jaar erna over op software.

Hoe bereken ik de classificatie van mijn gebouw?

Vermenigvuldig het aantal eenheden met de gemiddelde jaarlijkse bijdrage per eenheid. Een gebouw met 30 eenheden à 500 MAD/maand: 30 x 6.000 = 180.000 MAD/jaar = Klein. Gebruik gefactureerde bijdragen (wat u in rekening bracht), niet wat u geïnd heeft.

Wat als mijn opgeroepen lasten tussen twee niveaus vallen?

Gebruik het niveau waar u in zit. 199.000 MAD = Klein. 201.000 MAD = Midden. 499.000 MAD = Midden. 501.000 MAD = Groot. Er is geen afronding of overgangszone.

Moet ik alle bijlagen presenteren op de vergadering?

Ja, maar lees niet elke regel voor. Vat de belangrijkste punten samen, geef geprinte exemplaren mee en laat mede-eigenaars de details zelf bekijken. Focus op de begrotingsbijlage (Bijlage 5 voor Groot, 12 voor Midden, 13-2 voor Klein) en Bijlage 10 (bijdragen mede-eigenaars), want die leveren de meeste vragen op.

Hoelang duurt het om bijlagen handmatig op te stellen?

Eerste keer: 2 tot 3 weken als u alles vanaf nul doet. Met ervaring: 3 tot 5 dagen. Met software zoals Kassaba: ongeveer 30 minuten, omdat de gegevens al het hele jaar worden bijgehouden.

Wat als ik fouten heb gemaakt in voorgaande jaren?

Het verleden kunt u niet veranderen. Begin nu met correcte naleving en wees transparant over het verbeteren van uw processen. Mede-eigenaars waarderen eerlijkheid over eerdere problemen doorgaans meer dan het later ontdekken van verborgen fouten.

Kunnen mede-eigenaars de bijlagen afwijzen?

Ja. Als de cijfers niet kloppen, documentatie ontbreekt of ze onregelmatigheden vermoeden, kunnen ze weigeren de rekeningen goed te keuren op de vergadering.

Wat gebeurt er als de vergadering de rekeningen afwijst?

U moet de problemen oplossen en opnieuw bijeenkomen. Het gebouw kan niet verder (geen nieuwe begroting, geen nieuwe projecten) zonder goedgekeurde rekeningen. Het is een impasse die iedereen schaadt.

Heb ik voor elke uitgave een bon nodig?

Ja. Voor elke uitgave, hoe klein ook. 50 MAD betaald voor lampen in de gang? Vraag een bon. Geen bon betekent dat de uitgave aangevochten kan worden op de vergadering, en dan betaalt u misschien uit eigen zak.

Kan ik gewoon bankafschriften laten zien in plaats van bijlagen?

Nee. Bankafschriften tonen transacties, maar ze zijn niet hetzelfde als gestructureerde boekhoudkundige bijlagen. U heeft beide nodig: bankafschriften voor maandelijkse afstemming en de formele bijlagen voor de vergadering.

Wat is de straf voor niet-naleving?

Boetes van de overheid variëren en worden nog niet consequent gehandhaafd. Het grotere risico: mede-eigenaars kunnen u aanklagen, uw verwijdering eisen en schadevergoeding claimen. Daar wordt het persoonlijk en duur.

Is er een overgangsperiode?

Het decreet zegt dat naleving begint vanaf het volgende boekjaar na publicatie (31 maart 2025). Dat betekent 1 januari 2026 voor de meeste gebouwen. Deze ingebouwde overgangsperiode is in feite uw overgangstermijn. Gebruik 2025 om uw systemen en processen voor te bereiden.

Wat als ik niets van boekhouding begrijp?

Drie opties: leer de basis (deze gids is een goed begin), gebruik software die de berekeningen voor u doet, of huur een accountant in. Voor gebouwen in de categorie Klein en Midden is software alleen meestal voldoende.

Hoelang moet ik deze documenten bewaren?

Artikel 11 van Decreet 2.23.700 schrijft een bewaartermijn van minimaal 5 jaar voor. In de praktijk wordt aanbevolen om boekhoudkundige documenten 10 jaar te bewaren. Bewaar alle bijlagen, bonnen, bankafschriften en notulen van vergaderingen. Digitale back-ups worden sterk aanbevolen.

Wat als mede-eigenaars meer detail willen dan de bijlagen bieden?

De bijlagen zijn het minimum. U kunt altijd meer transparantie bieden. Als een mede-eigenaar een uitsplitsing wil van elke liftfactuur, moet u die kunnen leveren. Meer transparantie is altijd beter.

Kan ik accountantskosten doorberekenen aan mede-eigenaars?

Ja, als dit is goedgekeurd in de begroting (budget prévisionnel). Neem het op als post 'Administratie' of 'Boekhouding'. De vergadering keurt de begroting goed, inclusief professionele kosten.

Wat is de belangrijkste bijlage?

Bijlage 10 (bijdragen mede-eigenaars). Dit is wat elke mede-eigenaar als eerste controleert: wat er in rekening is gebracht, wat er betaald is en wat er nog openstaat. Als Bijlage 10 niet klopt, valt de rest ook uit elkaar.

Presenteer ik aan mede-eigenaars of aan de overheid?

Aan mede-eigenaars, op de jaarlijkse vergadering. De overheid komt er alleen bij als er een audit of een formele klacht is. Uw primaire publiek zijn altijd de mensen die in het gebouw wonen.

Kan software een accountant vervangen?

Voor gebouwen in de categorie Klein en Midden wel. De berekeningen zijn niet complex en software handelt ze nauwkeurig af. Voor grote gebouwen (500K+ MAD) is het verstandig om software te gebruiken voor dagelijks bijhouden, maar een accountant de jaarstukken te laten controleren.

Wat als ik fouten ontdek na de vergadering?

Corrigeer ze voor de toekomst. Bij kleine fouten vermeldt u ze in het rapport van volgend jaar. Bij grote fouten die de saldi van mede-eigenaars beïnvloeden, roept u een buitengewone vergadering bijeen om de correcties te presenteren en goedkeuring te krijgen.

Is Kassaba conform Decreet 2.23.700?

Ja. Kassaba is ontworpen voor Marokkaanse mede-eigendommen en genereert automatisch alle vereiste bijlagen op basis van de gegevens die u het hele jaar bijhoudt.

Kan ik naleving met terugwerkende kracht toepassen?

Er valt niets terug te draaien. Het decreet vereist pas naleving vanaf 2026, dus voorgaande jaren hadden deze bijlagen niet nodig. Wanneer u begint met software zoals Kassaba, voert u uw huidige saldi in als beginsaldi en het systeem genereert conforme documenten voor de toekomst. De N-1 (vorig jaar) kolommen tonen nullen in uw eerste jaar. Dat is volkomen normaal en verwacht.

Mijn gebouw heeft nooit een syndic gehad. Geldt dit dan ook?

Als er sprake is van mede-eigendom (meerdere eigenaren die gemeenschappelijke ruimtes delen), is iemand wettelijk verantwoordelijk voor het beheer. Zelfs informele afspraken moeten voldoen zodra er een syndic officieel is gekozen.

Bronnen en volgende stappen

Officiële documentatie

- →Bulletin Officiel nr. 7391(officiële overheidssite)

- →Wet 18-00 volledige tekst(statuut mede-eigendom)

Gerelateerde gidsen

- →VVE Beheer in Marokko: Complete Gids (Wet 18-00)

- →Gids Vrijwillige Syndic Marokko

- →MRE Vastgoedbeheer in Marokko

- →Boekhouding syndicus in Marokko: praktische gids

- →Syndicus-app voor Marokko

- →Model statuten syndicus in Marokko

Hulp nodig?

- →Probeer Kassaba gratis(genereert automatisch alle bijlagen)

- →WhatsApp(snelle vragen over naleving)

- →[email protected](uitgebreide vragen over naleving)

Naleving hoeft geen weken te duren.

Kassaba houdt de financiën van uw gebouw het hele jaar bij en genereert elke vereiste bijlage aan het einde van het boekjaar. Gebouwd voor Marokkaanse syndici, gratis om te starten.

Vragen? [email protected]

Deze gids is geschreven door het Kassaba-team op basis van ons begrip van Decreet 2.23.700 en de Marokkaanse mede-eigendomswetgeving. Het is geen juridisch advies. Raadpleeg voor alles wat voor een rechter kan komen een advocaat of beëdigd accountant.