Besluit 2.23.700: gratis PDF-checklist & categorie calculator

Bereken uw categorie (Klein, Middel, Groot), identificeer verplichte bijlagen en download de gratis nalevingschecklist. Geen registratie vereist.

Geen registratie · 2 pagina's om af te drukken

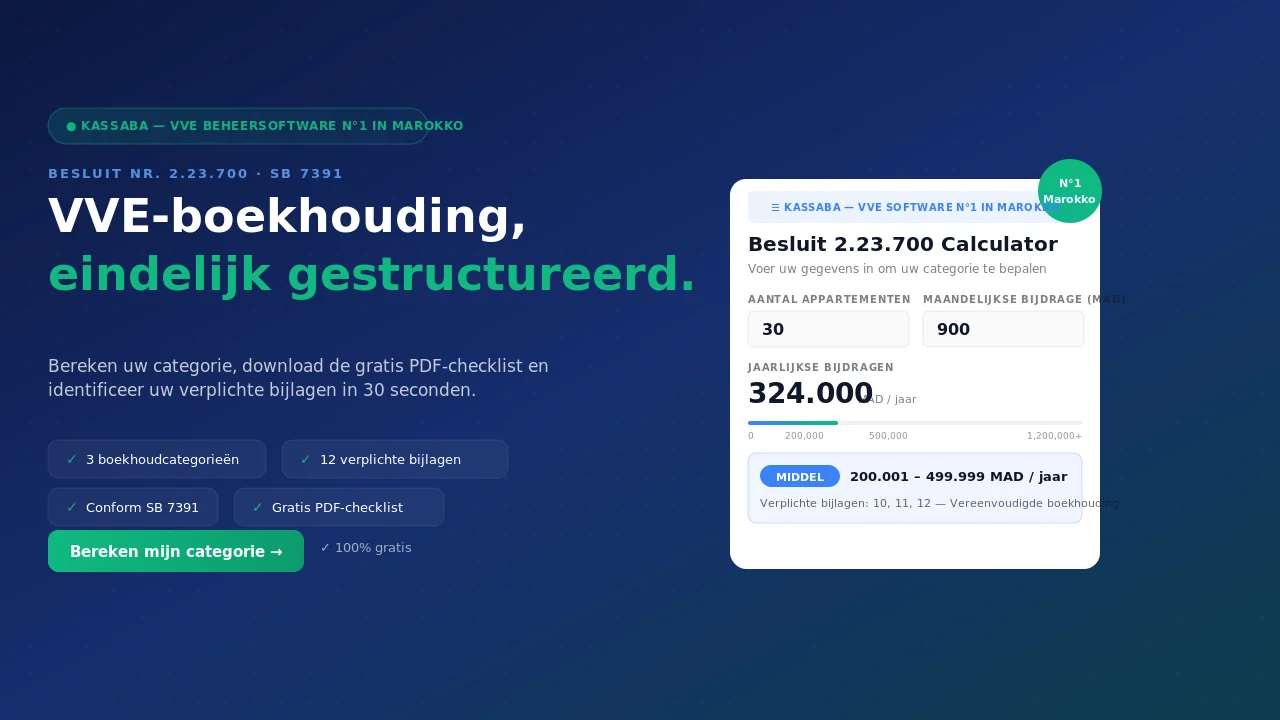

Categorie Calculator

Voer de gegevens van uw gebouw in om te zien welke bijlagen u moet opstellen.

Snelle voorbeelden

Berekening: ? eenheden × ? MAD/mnd × 12 = – jaarlijkse bijdragen

Voer het aantal eenheden en de maandelijkse bijdrage in om uw categorie te zien.

Hoe te berekenen: Jaarlijkse bijdragen = totaal van de betalingsverzoeken aan mede-eigenaren tijdens het boekjaar, of zij betaald hebben of niet. Dit is boekhoudkundige toerekening, geen ontvangen betalingen (Art. 24).

Hoe Besluit 2.23.700 Werkt: De Drie Categorieën

Besluit 2.23.700, gepubliceerd in Staatsblad No. 7391 op 31 maart 2025, verplicht alle Marokkaanse VVE-beheerders jaarlijkse financiële overzichten in gestandaardiseerde vorm op te stellen. De sleutelinnovatie: het detailniveau hangt af van de grootte van het gebouw. Een klein 8-woningen complex heeft niet dezelfde verplichtingen als een 150-woningen complex.

Indeling is gebaseerd op jaarlijkse bijdrageopeinen: niet gebouwgrootte, niet eenhedenantal, niet vastgoedwaarde. Het zijn de totale bijdrageopeinen die u aan eigenaren in het boekjaar hebt gesteld (ongeacht hoeveel werkelijk is betaald). Dit slaat ergens op. Een VVE die grote bijdragen steunt beheert grote geldstromen en moet daarom in groter detail verantwoorden.

Onjuiste bijlagen opstellen (of helemaal niet) heeft werkelijke gevolgen. De vergadering mag uw rekeningen afwijzen, wat u juridisch het recht ontneemt om onbetaalde bijdragen in te vorderen en rechtsstappen in te stellen tegen schuldenaren.

Voor Besluit 2.23.700 bestond geen gestandaardiseerde boekhoudvorm voor Marokkaanse VVE. Elke beheerder presenteerde rekeningen naar believen (soms een basisspreadsheet, soms niets). Het besluit verandert alles. Het schrijft specifieke bijlagen voor, stelt accrualbasisboeking verplicht en maakt een aparte bankrekening mandatory. Voor beheerders van meerdere gebouwen brengt het uniformiteit in tracking en vergelijking. Voor eigenaren is het eindelijk de garantie dat zij rekeningen kunnen verifiëren. Kassaba, VVE-beheersoftware No. 1 in Marokko, is specifiek ontworpen om deze naleving voor iedere beheerder, vrijwilliger of professional, toegankelijk te maken.

De 12 Regelmatige Bijlagen

Het besluit definieert 12 bijlagen. U stelt alleen die in die voor uw categorie vereist zijn. Bijlage 10 is de enige gemeenschappelijk voor alle drie.

| # | Bijlage | Klein | Middel | Groot |

|---|---|---|---|---|

| 3 | Balans | - | - | ✓ |

| 4 | Beheerrekening | - | - | ✓ |

| 5 | Begroting Vergelijking | - | - | ✓ |

| 6 | Niet-lopende werken | - | - | ✓ |

| 7 | Reservefonds volgen | - | - | ✓ |

| 8 | Lening volgen | - | - | ✓ |

| 9 | Apparatuur volgen | - | - | ✓ |

| 10 | Bijdragen Eigenaren | ✓ | ✓ | ✓ |

| 11 | Vereenvoudigde staten | - | ✓ | - |

| 12 | Vereenvoudigde opbrengsten & begroting | - | ✓ | - |

| 13-1 | Zeer vereenvoudigde balans | ✓ | - | - |

| 13-2 | Zeer vereenvoudigde opbrengsten & begroting | ✓ | - | - |

Bijlagen 1 en 2 bestaan in enkele softwareprogramma's maar zijn niet door het besluit verplicht. De 12 hierboven zijn de enige regelmatige.

Belangrijke Regels: Wet 18-00 en Besluit 2.23.700

Naleving gaat verder dan bijlagen. Dit zijn de bestuursregels die elke beheerder moet begrijpen.

🏛️Algemene Vergadering

Frequentie

Minimaal éénmaal per jaar

Termijn

Binnen 30 dagen na afsluiting boekjaar

Kennisgeving

Minimaal 15 dagen voor de datum

Quorum

Helft van de eigenaren in persoon (niet per deelname)

Volmachten

Max 3 eigenaren EN gezamenlijke stemmen ≤ 10%

🗳️Stemmingsdrempels

Eenvoudige meerderheid

Regelmatig onderhoud, conciërge, kleine werken

3/4 meerderheid

Begroting, beheerder, verzekering, grote werken, huishoudreglement

Unanimiteit

Nieuwbouw, verkoop gemeenschappelijke delen, verhoging

⚠️ Geen 2/3 meerderheid

Bestaat niet in Marokkaans recht

📋Beheerdersmandaat

Duur

Precies 2 jaar (niet 1 jaar, niet "naar vergadering")

Verkiezing

3/4 meerderheid van eigenaren

Ontslag

Vergadering samenstellen binnen 30 dagen

Overdracht

Documenten overdragen binnen 15 dagen

Verjaring

Onbetaalde bijdragen: 5 jaar

🔍Externe controle (Groot > 1M MAD)

Drempel

Jaarlijkse bijdragen geopend ≥ 1.000.000 MAD

Verplichting

Audit door externe auditor

Omvang

Registers, bankafschriften, facturen, eigenaarstegoed

Gevolg

Zonder gevalideerde audit: rekeningen afwijzing, juridische risico's

🏦Boekhoudkundige verplichtingen

Bankrekening

Verplicht, apart van privéfondsen beheerder

Methode

Accrual basis (niet contante boeking)

Archieven

Toegankelijk voor eigenaren op verzoek

Goedkeuring

Rekeningen jaarlijks aan vergadering voorgesteld

Gevolgen van Niet-Naleving van Besluit 2.23.700

Het besluit is niet theoretisch. Onjuiste bijlagen opstellen (of niet) heeft directe, meetbare gevolgen voor uw vermogen de VVE te beheren.

Afwijzing Rekeningen op Vergadering

Als uw bijlagen niet bij uw categorie aansluiten, mag de vergadering weigeren jaarrekeningen goed te keuren. Weigering is niet zomaar procedureel incident. Het ontneemt u juridisch het recht onbetaalde bijdragen in te vorderen en in te stellen tegen schuldenaren (Art. 24).

Juridische Blootstelling Beheerder (Grote Gebouwen zonder Controle)

Voor grote gebouwen met jaarlijkse bijdragen boven 1.000.000 MAD is afwezigheid van externe audit een directe schending van wettelijke verplichting van de beheerder. Bij geschil draagt de beheerder het bewijsrecht.

Bijdrageclaims Vervallen na 5 Jaar (Art. 43)

Bijdrageinvorderingsclaims vervallen na 5 jaar. Een beheerder wiens rekeningen regelmatig afgewezen worden stelt schulden op die niet inbaar zijn. Elk jaar niet-naleving vermindert wat de VVE nog kan innen.

Complete Checklist in PDF

Alles hierboven, samengevat op twee pagina's om af te drukken en bij de hand te hebben voor vergaderingen.

Veelgestelde Vragen over Besluit 2.23.700

Hoe bereken ik mijn jaarlijkse bijdrageopeinen?

Dit zijn de bijdrageopeinen die u aan eigenaren in het boekjaar hebt geopen, ongeacht hoeveel werkelijk is betaald. Als u 800 MAD/maand aan 20 eigenaren 12 maanden hebt geopen, zijn uw jaarlijkse bijdrageopeinen 192.000 MAD, zelfs als enkele niet hebben betaald. Dit is de accrualbasisboeking vereist door Art. 24.

Wat gebeurt er als ik dicht bij een drempel zit?

Uw categorie wordt elk boekjaar bepaald. Als bijdragen van 195.000 naar 210.000 MAD gaan, verplaatst u van Klein naar Middel en moet u Bijlagen 10, 11 en 12 opstellen in plaats van 10, 13-1 en 13-2. Controleer uw drempel gedurende het jaar om vooruit te plannen.

Geldt Besluit 2.23.700 ook voor vrijwillige beheerders?

Ja, zonder uitzondering. Wet 18-00 maakt geen onderscheid tussen betaalde en vrijwillige beheerders. Uw categorie hangt af van bijdrageopeinen, niet van uw arbeidsstatus.

Mag ik meer bijlagen indienen dan vereist?

Ja. Een kleine VVE kan Middel-categorie bijlagen (10, 11, 12) indienen als de vergadering dat besluit. Het besluit stelt een minimum in, geen maximum. Grote VVE kunnen ook vereenvoudigde versies 11, 12, 13-1 en 13-2 als aanvulling indienen.

Waar vind ik de officiële tekst van Besluit 2.23.700?

In Staatsblad No. 7391 van 31 maart 2025. Dat is de enige gezaghebbende tekst. Deze pagina en de PDF-checklist zijn praktische hulpmiddelen. Voor belangrijke juridische of financiële besluiten verifies u rechtstreeks het Staatsblad.

Wanneer trad Besluit 2.23.700 in werking?

31 maart 2025, de publicatiedatum van Staatsblad No. 7391. Het is van toepassing op boekjaren die na die datum openen.

Wat zijn de gevolgen van niet-naleving?

Het directe risico is afwijzing van rekeningen op de vergadering. Afwijzing van rekeningen is niet zomaar een procedureel incident. Het ontneemt u wettelijk het recht om onbetaalde bijdragen in te vorderen en rechtsstappen in te stellen tegen schuldenaren (Art. 24). Onbetaalde schulden vervallen na 5 jaar (Art. 43). Elk jaar van niet-naleving vermindert wat u nog kunt innen. Voor grote VVE boven 1.000.000 MAD ontslaat afwezigheid van externe controle de beheerder persoonlijk.

Is Bijlage 10 echt verplicht voor alle VVE?

Ja. Bijlage 10 (de tabel voor volgen van eigenaarsbijdragen) is de enige bijlage gemeenschappelijk voor alle drie categorieën. Het is het basisdocument dat bijdrageopeinen en betalingen per eenheid volgt. Geen VVE is ervan vrijgesteld.

Hoe download ik de PDF-checklist van Besluit 2.23.700?

Klik op de knop "Download Gratis PDF-Checklist (in het Frans)" op deze pagina. Het 2-pagina bestand vat de 5 nalevingsstappen, verplichte bijlagen per categorie, stemmingsdrempels en belangrijke termijnen samen. Geen registratie vereist.

Bijlagen handmatig opstellen kost uren.

Kassaba, VVE-beheersoftware No. 1 in Marokko, berekent automatisch uw categorie, genereert alle Besluit 2.23.700 bijlagen in enkele klikken en produceert PDF's klaar voor de vergadering.

Probeer Kassaba GratisGeen creditcard vereist · In 30 minuten ingesteld