Nieuwe wet syndicus in Marokko: wat verandert er in 2025-2026

De wetgeving rond mede-eigendom in Marokko is de afgelopen jaren flink veranderd. Als u syndicus bent (vrijwillig of professioneel), moet u uw nieuwe verplichtingen kennen. Want de gevolgen van niet-naleving zijn reeel: afzetting op de AV, civiele aansprakelijkheid, conflicten met mede-eigenaren.

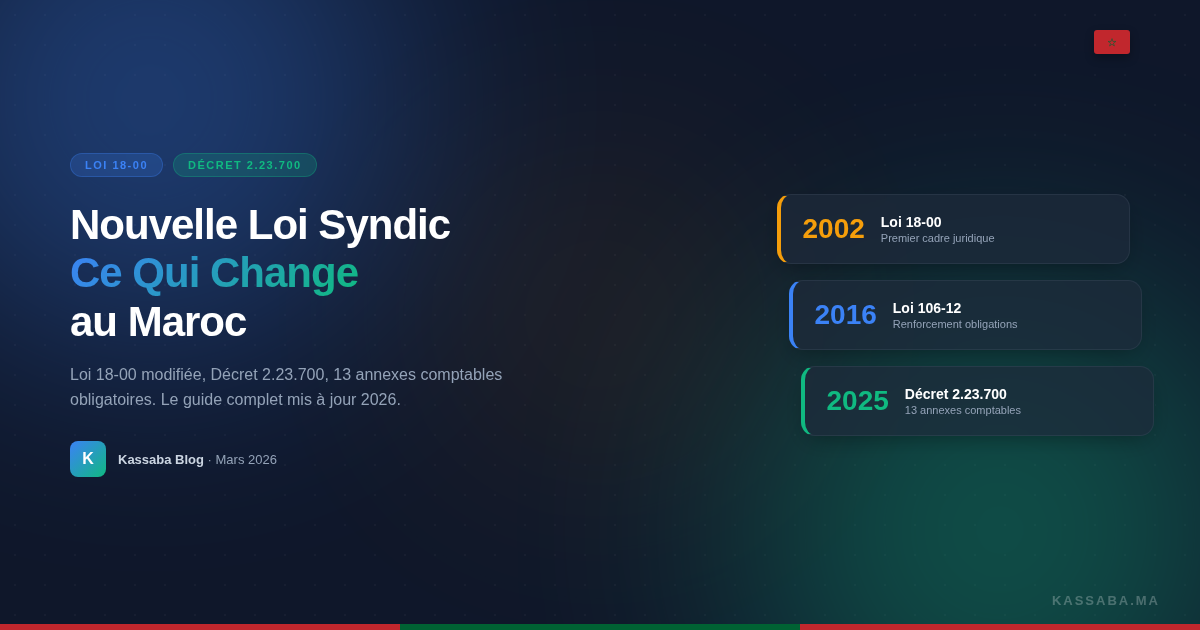

Deze gids geeft een overzicht van alles wat er is veranderd. De oorspronkelijke Wet 18-00 uit 2002, de wijzigingen van 2016 (Wet 106-12), en vooral Decreet 2.23.700 dat een nieuw boekhoudkundig kader oplegt. We leggen uit wat dit concreet betekent voor uw VVE. En u zult zien: het is minder ingewikkeld dan het lijkt.

Zoekt u een overzicht van de rol van de syndicus? Bekijk dan onze gids syndicus in Marokko. Hier concentreren we ons op de recente wetswijzigingen.

Geschiedenis: van Wet 18-00 tot Decreet 2.23.700

Om te begrijpen waar we nu staan, moeten we even teruggaan in de tijd.

2002: Wet 18-00, het eerste juridische kader

Voor 2002 functioneerde mede-eigendom in Marokko in een juridisch vacuüm. Elk gebouw regelde het zelf. Wet 18-00 veranderde alles door een wettelijk kader te creëren: definitie van de syndicus, regels voor de algemene vergadering, verplichtingen voor financieel beheer.

Het was een enorme stap vooruit. Voor het eerst had de syndicus wettelijke verantwoordelijkheden: servicekosten innen, boekhouding bijhouden, vergaderingen bijeenroepen. De wet voorzag in de verkiezing van de syndicus voor een mandaat van 2 jaar (Artikel 19), het houden van minstens één AV per jaar (Artikel 16ter), en de verplichting om een bankrekening te openen op naam van de VVE (Artikel 26).

Maar de tekst bleef vaag over veel praktische punten, vooral de boekhouding. Geen model, geen verplicht formaat. Artikel 24 zei simpelweg dat de syndicus "rekenschap moest afleggen over zijn beheer". Hoe dan? Met welke documenten? De tekst preciseerde het niet. Resultaat: elke syndicus deed het op zijn eigen manier, en de mede-eigenaren hadden geen enkel middel om te controleren.

2016: Wet 106-12 versterkt het systeem

Veertien jaar later heeft Wet 106-12 (gepubliceerd in het Staatsblad 6514 van 3 november 2016) Wet 18-00 gewijzigd en aangevuld. De belangrijkste veranderingen:

- Mandaat van de syndicus vastgesteld op 2 jaar (Artikel 19), hernieuwbaar bij stemming met 3/4 meerderheid

- Quorum verduidelijkt: de helft van de mede-eigenaren als personen, niet in tantièmes (Artikel 18)

- Volmachten gereguleerd: maximaal 3 mede-eigenaren vertegenwoordigd, en hun gecumuleerde tantièmes mogen niet meer dan 10% van het totaal bedragen (Artikel 16decies)

- Verplichting tot bankrekening op naam van de VVE (Artikel 26)

- Oproepingstermijn voor de AV: minimaal 15 dagen, per aangetekende brief (Artikel 16quinquies)

Deze wijzigingen hebben de transparantie versterkt. Maar er ontbrak nog steeds een precies boekhoudkundig kader. Daar komt het Decreet om de hoek kijken.

2024-2025: Decreet 2.23.700, het boekhoudkundige keerpunt

Decreet nr. 2.23.700 werd gepubliceerd in het Staatsblad nr. 7391 op 31 maart 2025. Dit is de tekst die iedereen "de nieuwe wet syndicus" noemt. Technisch gezien is het een uitvoeringsbesluit van Wet 18-00, geen nieuwe wet. Maar de impact is aanzienlijk.

Voor het eerst beschikt Marokko over een verplicht boekhoudkundig referentiekader voor mede-eigendommen. Het Decreet definieert 12 boekhoudkundige bijlagen, verdeeld naar de grootte van de mede-eigendom. Voor een overzicht van het Decreet, bekijk onze gids Decreet 2.23.700.

De belangrijkste wijzigingen in de wet syndicus in Marokko

Wat verandert er concreet voor een syndicus? Hier zijn de punten die ertoe doen.

Precieze boekhoudkundige verplichtingen

Voor het Decreet verplichtte Artikel 24 van Wet 18-00 de syndicus om "de boekhouding bij te houden" zonder te zeggen hoe. Iedereen deed het op zijn eigen manier. Sommigen met een schrift, anderen met Excel, en velen met helemaal niets.

Decreet 2.23.700 maakt een einde aan de onduidelijkheid. Het legt genormaliseerde boekhoudkundige documenten op: de beroemde 12 bijlagen. Geen excuus meer voor "ik wist niet wat ik moest produceren".

Voor meer details over deze bijlagen legt onze gids boekhouding syndicus ze stuk voor stuk uit.

Drie categorieën mede-eigendommen

Het Decreet creëert drie categorieën op basis van het bedrag aan servicekosten dat gedurende het boekjaar wordt geïnd:

Kleine mede-eigendommen (servicekosten ≤ 200.000 MAD): zij produceren Bijlagen 10 (bijdragen van de mede-eigenaren), 13-1 (zeer vereenvoudigde balans) en 13-2 (zeer vereenvoudigde inkomsten en begroting). Dit is het lichtste formaat.

Middelgrote mede-eigendommen (servicekosten tussen 200.000 en 500.000 MAD): zij produceren Bijlagen 10, 11 (vereenvoudigde staten) en 12 (vereenvoudigde inkomsten en begroting). Een stap hoger, maar nog steeds haalbaar.

Grote mede-eigendommen (servicekosten ≥ 500.000 MAD): zij produceren Bijlagen 3 tot en met 10, dus 8 documenten. Balans, beheersrekening, begrotingsvergelijking, opvolging van het reservefonds, opvolging van kredieten, opvolging van uitrusting, en bijdragen van de mede-eigenaren.

| Categorie | Drempel servicekosten | Vereiste bijlagen | Aantal |

|---|---|---|---|

| Klein | ≤ 200.000 MAD | 10, 13-1, 13-2 | 3 |

| Middelgroot | > 200.000 en < 500.000 MAD | 10, 11, 12 | 3 |

| Groot | ≥ 500.000 MAD | 3, 4, 5, 6, 7, 8, 9, 10 | 8 |

Verplichte financiële transparantie

De syndicus moet de boekhoudkundige bijlagen presenteren tijdens de jaarlijkse algemene vergadering. De mede-eigenaren hebben het recht om ze in te zien. Dit is een cultuurverandering: we gaan van een systeem waar de syndicus "beheerde" zonder verantwoording af te leggen, naar een systeem waar alles gedocumenteerd en verifieerbaar is. Meer weten over de AV? Lees onze gids over de algemene vergadering.

Sancties bij niet-naleving

Wat riskeert een syndicus die deze verplichtingen niet naleeft?

Wet 18-00 voorziet in de afzetting van de syndicus door de algemene vergadering met een meerderheid van 3/4 (Artikelen 19 en 21). Een syndicus die zijn rekeningen niet presenteert, of die ze op een niet-conforme manier presenteert, geeft een legitieme reden tot afzetting.

De mede-eigenaren kunnen ook de civiele aansprakelijkheid van de syndicus inroepen wegens wanbeheer. Als fondsen verkeerd zijn besteed of niet verantwoord, kan de syndicus verplicht worden tot terugbetaling.

Versterkte rol van de algemene vergadering

De AV blijft het beslissingsorgaan. Het is de vergadering die de rekeningen goedkeurt, de begroting stemt, en de syndicus kiest (of afzet). Met het nieuwe boekhoudkundige kader beschikken de mede-eigenaren over gestandaardiseerde documenten om het beheer te evalueren. Dat is vooruitgang voor iedereen: serieuze syndici kunnen hun werk tonen, en mede-eigenaren kunnen controleren.

De 12 boekhoudkundige bijlagen van Decreet 2.23.700 uitgelegd

Hier is de volledige lijst van bijlagen, met hun officiële naam (uit het Staatsblad 7391 in het Arabisch):

| Nr. | Naam | Gebruik |

|---|---|---|

| 3 | Staat van de financiële positie (الحصيلة) | Grote mede-eig. |

| 4 | Algemene beheersrekening (حساب التسيير العام) | Grote mede-eig. |

| 5 | Begrotingsvergelijking (مقارنة الميزانية) | Grote mede-eig. |

| 6 | Niet-courante werkzaamheden (الأشغال غير الجارية) | Grote mede-eig. |

| 7 | Opvolging reservefonds (صندوق الاحتياط) | Grote mede-eig. |

| 8 | Opvolging kredieten (تتبع القروض) | Grote mede-eig. |

| 9 | Opvolging uitrusting (تتبع المعدات) | Grote mede-eig. |

| 10 | Bijdragen mede-eigenaren (تتبع إسهامات المالك المشتركين) | Alle |

| 11 | Vereenvoudigde staten (القوائم المبسطة) | Middelgrote mede-eig. |

| 12 | Vereenvoudigde inkomsten en begroting (الإيرادات والميزانية المبسطة) | Middelgrote mede-eig. |

| 13-1 | Zeer vereenvoudigde balans (الحصيلة المبسطة جداً) | Kleine mede-eig. |

| 13-2 | Zeer vereenvoudigde inkomsten en begroting (الإيرادات والميزانية المبسطة جداً) | Kleine mede-eig. |

Bijlage 10 is gemeenschappelijk voor alle categorieën. Dit is het document dat de bijdragen van elke mede-eigenaar volgt: wat er is gevraagd, wat er is betaald, en wat er nog openstaat.

Voor details over elke bijlage en concrete voorbeelden, bekijk onze gids boekhouding syndicus in Marokko.

Wat syndici moeten doen om conform te worden

Geen paniek. Hier zijn de concrete stappen.

1. Bepaal de categorie van uw mede-eigendom

Tel alle servicekosten op die in het laatste boekjaar zijn gevraagd. Vergelijk met de drempel:

- ≤ 200.000 MAD → klein

-

200.000 en < 500.000 MAD → middelgroot

- ≥ 500.000 MAD → groot

2. Bereid de vereiste boekhoudkundige bijlagen voor

Op basis van uw categorie weet u nu welke documenten u moet produceren. Als u een kleine mede-eigendom beheert, volstaan 3 bijlagen. Dat is haalbaar, zelfs voor een vrijwillige syndicus.

3. Zet een regelmatige opvolging van de servicekosten op

Laat de boekhouding niet opstapelen. Registreer de inkomsten en uitgaven naarmate ze binnenkomen. Onbetaalde servicekosten verjaren na 5 jaar (Artikel 43 van Wet 18-00). Als u niet bijhoudt, verliest u het recht om te vorderen.

4. Presenteer de rekeningen op de AV

De jaarlijkse algemene vergadering moet plaatsvinden binnen 30 dagen na het einde van het boekjaar (Artikel 16ter). Daar presenteert u uw bijlagen. De mede-eigenaren stemmen over de goedkeuring met gewone meerderheid van de aanwezige tantièmes (Artikel 20).

5. Gebruik conforme software

8 bijlagen met de hand of in Excel invullen is een bron van fouten. Software zoals Kassaba genereert automatisch de bijlagen van Decreet 2.23.700 op basis van uw gegevens. U voert de servicekosten en betalingen in, en de documenten worden vanzelf geproduceerd.

Om het juiste hulpmiddel te kiezen, bekijk onze gids om de juiste syndicus-software te kiezen.

Snelle checklist voor conformiteit

- Het totaalbedrag aan gevraagde servicekosten bepalen

- Uw categorie vaststellen (klein, middelgroot, groot)

- De te produceren bijlagen op een rijtje zetten

- Inkomsten en uitgaven lopend registreren

- Een bankrekening openen op naam van de VVE (Art. 26)

- De AV bijeenroepen binnen 30 dagen na afsluiting van het boekjaar

- De bijlagen presenteren tijdens de AV

- De boekhoudkundige documenten en notulen van de AV bewaren

Als uw mede-eigendom een splitsingsreglement heeft, controleer dan of het conform is. Ons model splitsingsreglement kan als referentie dienen.

Praktijkvoorbeelden: 3 concrete situaties

Om het geheel concreter te maken, laten we zien hoe de verplichtingen zich toepassen afhankelijk van de grootte van uw mede-eigendom.

Klein gebouw in Tetouan (12 eenheden, 80.000 MAD aan servicekosten)

Ahmed is vrijwillige syndicus van een klein gebouw met 12 appartementen. De jaarlijkse servicekosten bedragen 80.000 MAD (conciërge, water gemeenschappelijke ruimten, elektriciteit trappenhuis, schoonmaak). Het is een kleine mede-eigendom.

Zijn verplichtingen: 3 bijlagen produceren (10, 13-1, 13-2). Bijlage 10 vermeldt de bijdragen van elke mede-eigenaar: gevraagde bedragen, betaalde bedragen, openstaande saldi. Bijlage 13-1 is een zeer vereenvoudigde balans (wat de mede-eigendom bezit en verschuldigd is). Bijlage 13-2 vat de inkomsten en uitgaven samen ten opzichte van de op de AV gestemde begroting.

Ahmed int de servicekosten elke maand via overschrijving of contant. Drie mede-eigenaren hebben een betalingsachterstand. Met Bijlage 10 kan hij zwart op wit laten zien wie wat verschuldigd is, en sinds wanneer. Onbetaalde servicekosten verjaren na 5 jaar (Artikel 43), dus deze opvolging is ook een juridische bescherming.

In de praktijk voert Ahmed met software zoals Kassaba zijn servicekosten en betalingen lopend in. De 3 bijlagen worden automatisch gegenereerd voor de AV. Hij drukt ze af, presenteert ze, en de vergadering stemt over de goedkeuring.

Residentie in Casablanca (60 eenheden, 350.000 MAD aan servicekosten)

Fatima beheert professioneel een residentie van 60 eenheden. Lift, zwembad, beveiligingsagent, onderhoud van de groene ruimten. De servicekosten bedragen 350.000 MAD per jaar. Het is een middelgrote mede-eigendom.

Haar verplichtingen: Bijlagen 10, 11 en 12. Bijlage 11 biedt vereenvoudigde financiële staten (gedetailleerder dan het "zeer vereenvoudigde" formaat van kleine mede-eigendommen). Bijlage 12 vergelijkt de werkelijke inkomsten en uitgaven met de gestemde begroting.

Fatima moet ook een bankrekening aanhouden op naam van de VVE (Artikel 26) en de AV bijeenroepen binnen 30 dagen na het einde van het boekjaar. Met 60 mede-eigenaren wordt het beheer van bijdrage-oproepen en herinneringen al snel een voltijdse baan. De oproepingen voor de AV moeten 15 dagen voor de datum worden verstuurd (Artikel 16quinquies), per aangetekende brief of juridische kennisgeving. Voor 60 eenheden betekent dat 60 aangetekende zendingen, die gepland en begroot moeten worden.

Groot complex in Marrakech (200 eenheden, 1.200.000 MAD aan servicekosten)

Karim beheert een groot wooncomplex. Drie gebouwen, 200 eenheden, ondergrondse parkeergarage, fitnessruimte. Jaarlijks budget: 1,2 miljoen MAD. Het is een grote mede-eigendom.

Zijn verplichtingen: de 8 bijlagen (3 tot en met 10). Volledige balans, beheersrekening, begrotingsvergelijking, opvolging van niet-courante werkzaamheden, van het reservefonds, van kredieten, van uitrusting, en van bijdragen. Dit is het hoogste detailniveau.

Voor een complex van deze omvang is handmatig beheer ondenkbaar. Karim gebruikt software die de 8 bijlagen genereert, onbetaalde bedragen per eenheid bijhoudt, en de oproepingen voor de AV voorbereidt. Zonder geschikt hulpmiddel zou hij een hele week nodig hebben om de afsluitingsdocumenten voor te bereiden.

Een specifiek punt voor grote complexen: Bijlage 7 (opvolging reservefonds) en Bijlage 8 (opvolging kredieten) vereisen opvolging in de tijd. Het is niet zomaar een jaarlijkse momentopname. U moet de bewegingen van boekjaar tot boekjaar traceren. En Bijlage 9 (opvolging uitrusting) inventariseert alle gemeenschappelijke apparatuur: liften, pompen, brandveiligheidssystemen, automatische poorten. Elk stuk uitrusting met zijn aanschafdatum en staat.

Bekijk onze FAQ hieronder voor antwoorden op de meest gestelde vragen over de nieuwe wet.

Wat u moet onthouden

De "nieuwe wet syndicus" in Marokko is niet één enkele wet. Het is een samenstel van teksten die elkaar aanvullen: Wet 18-00, Wet 106-12, en Decreet 2.23.700. Samen creëren ze een compleet kader voor het beheer van mede-eigendom.

De kernpunten:

- Decreet 2.23.700 legt 12 gestandaardiseerde boekhoudkundige bijlagen op

- Drie categorieën mede-eigendommen, op basis van het bedrag aan servicekosten

- De syndicus (vrijwillig of professioneel) moet deze bijlagen produceren en presenteren op de AV

- Niet-naleving stelt bloot aan afzetting en civiele aansprakelijkheid

Beheert u een mede-eigendom? Kassaba genereert automatisch de 12 bijlagen van Decreet 2.23.700 in 30 minuten. U voert uw servicekosten en betalingen in, en de software produceert de conforme documenten. Gratis voor gebouwen.

Ontdek Kassaba, de gratis VVE-software voor gebouwen in Marokko. En voor meer verdieping, bekijk onze gids voor het beheer van mede-eigendom in Marokko.

FAQ

Wat is de nieuwe wet syndicus in Marokko?

Het huidige juridische kader is gebaseerd op Wet 18-00, gewijzigd door Wet 106-12 in 2016, en aangevuld met Decreet 2.23.700, gepubliceerd in het Staatsblad 7391 op 31 maart 2025. Dit decreet legt nieuwe verplichte boekhoudkundige bijlagen op voor alle mede-eigendommen.

Wanneer is Decreet 2.23.700 in werking getreden?

Decreet 2.23.700 werd gepubliceerd in het Staatsblad nr. 7391 op 31 maart 2025. Het is van toepassing op alle mede-eigendommen zonder uitzondering.

Wat zijn de sancties voor een niet-conforme syndicus?

Een syndicus die zijn boekhoudkundige verplichtingen niet nakomt, riskeert afzetting door de algemene vergadering (Artikel 19 van Wet 18-00, meerderheid van 3/4). De mede-eigenaren kunnen ook zijn civiele aansprakelijkheid inroepen wegens wanbeheer.

Hoeveel boekhoudkundige bijlagen zijn vereist?

Decreet 2.23.700 voorziet in 12 bijlagen in totaal (Bijlagen 3 tot 12-2). Het aantal hangt af van de categorie van de mede-eigendom: 3 bijlagen voor kleine (≤ 200.000 MAD), 3 voor middelgrote (200.000 tot 500.000 MAD) en 8 voor grote (≥ 500.000 MAD).

Waar kan ik de tekst van Wet 18-00 downloaden?

De geconsolideerde tekst van Wet 18-00 (gewijzigd door Wet 106-12) is beschikbaar op de website van het Secretariaat-Generaal van de Regering (sgg.gov.ma) en in het Staatsblad nr. 6514 van 3 november 2016.

Wat is het verschil tussen Wet 18-00 en Wet 106-12?

Wet 18-00 (2002) is de grondtekst van het mede-eigendomsregime in Marokko. Wet 106-12 (2016) heeft deze gewijzigd en aangevuld, door de verplichtingen van de syndicus te versterken, volmachten te reguleren en het mandaat op 2 jaar vast te stellen.

Is een vrijwillige syndicus onderworpen aan dezelfde verplichtingen?

Ja, zonder uitzondering. Wet 18-00 maakt geen onderscheid tussen vrijwillige syndicus en professionele. Artikel 24 verplicht elke syndicus rekenschap af te leggen over zijn beheer en de rekeningen te presenteren op de AV. De boekhoudkundige verplichtingen van Decreet 2.23.700 gelden op dezelfde manier. In de praktijk vallen kleine mede-eigendommen die door een vrijwilliger worden beheerd meestal in de categorie 'klein' (≤ 200.000 MAD aan servicekosten), wat de verplichtingen beperkt tot slechts 3 bijlagen (10, 13-1, 13-2). Dit is een opzettelijk verlicht formaat, ontworpen om toegankelijk te zijn zonder boekhoudkundige opleiding.

Vereenvoudig uw vastgoedbeheer

Kassaba automatiseert boekhouding, betalingsherinneringen en communicatie met bewoners.

Maak een gratis account aanGratis tijdens de beta. Geen creditcard nodig.

Gerelateerde artikelen

Ongediertebestrijding in Marokkaanse mede-eigendom: wie betaalt en wie beheert

Wie betaalt ongediertebestrijding in Marokko? Gemeenschappelijke delen vallen meestal onder Artikel 26; privé-delen vragen apart bewijs.

Verjaring van Syndicus-bijdragen in Marokko: 5 Jaar (Artikel 43)

In Marokko 2026 verjaren syndicus-bijdragen 5 jaar na goedkeuring door de AV (Art. 43 Wet 18-00). Hoe u de termijn berekent en onderbreekt.

Algemene Vergadering Mede-eigendom Marokko: Complete Gids

Hoe organiseert u een algemene vergadering van mede-eigendom in Marokko: oproeping, quorum, stemmingsmeerderheden, notulen. De praktische gids voor syndici.