Décret 2.23.700 : tout ce que les syndics marocains doivent savoir sur la conformité comptable

Mis à jour le

Depuis janvier 2026, chaque syndic au Maroc doit suivre de nouvelles règles comptables. La plupart ne savent toujours pas ce que le Décret 2.23.700 exige réellement. Ce guide détaille la classification en 3 catégories, jusqu'à 12 annexes financières, les erreurs courantes, et ce que vous devez faire concrètement pour rester en conformité. Que vous soyezsyndic bénévole gérant un petit immeuble ou professionnel avec des dizaines de propriétés, les règles sont les mêmes.

A propos de ce guide :Toutes les informations proviennent directement du Décret n° 2.23.700 tel que publié au Bulletin Officiel n° 7391 (31 mars 2025), la source officielle du droit marocain. Les seuils de catégorie, les exigences d'annexes et les règles comptables proviennent du décret final publié, pas de versions préliminaires. Certaines sources en ligne référencent à tort le "Décret 2.23.733" issu de stades antérieurs du projet de décret. La conformité de Kassaba est construite à partir de la loi telle qu'elle a été promulguée.

Qu'est-ce que le Décret 2.23.700 ?

Le Décret n° 2.23.700 est un décret gouvernemental marocain publié le 31 mars 2025 auBulletin Officiel n° 7391. Pris en application de la Loi 18-00, il définit les exigences comptables (le statut de la copropriété au Maroc) et définit des normes précises sur la manière dont les syndics doivent suivre et présenter les finances de l'immeuble. La conformité est requise à partir du premier exercice fiscal suivant la publication, soit le 1er janvier 2026 pour les copropriétés dont l'exercice suit l'année civile.

Avant ce décret, la comptabilité des syndics était un vrai bazar. Certains tenaient des registres impeccables. Beaucoup se contentaient d'un cahier. Quelques-uns ne tenaient rien du tout. Les copropriétaires n'avaient aucun moyen de comparer ce que leur syndic fournissait avec un quelconque standard. L'argent disparaissait. La confiance s'érodait. Les assemblées se transformaient en disputes autour de reçus introuvables.

Le décret corrige cela en définissant précisément quels documents financiers un syndic doit produire, quand, et dans quel format. Il introduit jusqu'à 12 annexes spécifiques (selon la taille de l'immeuble) et un système de classification en 3 catégories basé sur les charges annuelles appelées. L'objectif est simple : si vous gérez l'argent des autres, vous devez prouver où il est passé.

Points clés :

- • Nom officiel : Décret n° 2.23.700

- • Publié le : 31 mars 2025 au Bulletin Officiel n° 7391

- • Conformité à partir du : premier exercice fiscal après publication (1er janvier 2026 pour les exercices calqués sur l'année civile)

- • Pris en application de : la Loi 18-00 (dispositions comptables)

- • S'applique à : TOUS les syndics (bénévoles et professionnels)

- • Définit : jusqu'à 12 annexes financières selon la catégorie de l'immeuble

- • Classification : système à 3 catégories (Petit, Moyen, Grand) basé sur les charges annuelles appelées

Impossible de l'ignorer. Même si vous gérez un immeuble de 6 lots gratuitement en tant que syndic bénévole, le décret s'applique à vous. Les exigences sont plus simples pour les petits immeubles (catégorie Petit), mais elles existent.

Dans quelle catégorie se trouve mon immeuble ?

Le décret classe les immeubles en 3 catégories selon le total annuel des charges appelées. Pas encaissées. Appelées. Cette distinction piège constamment les gens. Si vous avez facturé 200 000 MAD mais n'en avez encaissé que 150 000, votre catégorie se base sur les 200 000.

≤ 200 000 MAD/an

Exemple : immeuble de 15 lots, 800 MAD/mois = 144 000 MAD/an

Requis : Annexes 10, 13-1, 13-2 (très simplifié)

Typique : résidentiel petit à moyen

200K - 500K MAD/an

Exemple : immeuble de 30 lots, 900 MAD/mois = 324 000 MAD/an

Requis : Annexes 10, 11, 12 (système simplifié)

Typique : moyen à grand avec ascenseur et gardiennage

≥ 500 000 MAD/an

Exemple : résidence de 111 lots, 5 750 MAD/lot/an = 638 850 MAD/an

Requis : Annexes 3-10 (comptabilité complète)

Typique : grande résidence, tous équipements, gestion professionnelle

Comment calculer votre catégorie

Additionnez toutes les charges annuelles appelées

Incluez les charges mensuelles régulières et les charges exceptionnelles (réparations ponctuelles, appels de fonds). Utilisez le montant total facturé, même si certains copropriétaires n'ont pas encore payé.

Utilisez la base d'engagement

Charges APPELÉES, pas encaissées. Si vous avez facturé 200 000 MAD mais n'en avez encaissé que 150 000, votre catégorie se base sur 200 000.

Limites de l'exercice fiscal

Du 1er janvier au 31 décembre. Pas de calcul en milieu d'année, pas d'exercice fiscal personnalisé.

Incluez tous les lots

Comptez les charges de chaque lot, y compris ceux qui ne paient pas. La catégorie dépend de ce que vous avez facturé, pas de ce qui est arrivé en banque.

Exemple réel : résidence Al Andalous, Tétouan

- • 111 lots

- • 5 755 MAD de charges moyennes par lot et par an

- • 111 × 5 755 = 638 850 MAD

- • Classification : Grand (≥500K MAD)

- • Requis : Annexes 3-10 (comptabilité complète)

Un point à surveiller : votre catégorie peut changer d'une année à l'autre. Si vous avez eu une grosse rénovation nécessitant des appels de fonds exceptionnels, vous pouvez passer de Petit à Moyen pour cette année-là. Recalculez toujours.

Cas réel : l'erreur de classification

Un immeuble de 45 lots à Fès a calculé sa catégorie en utilisant les recettes encaissées (180 000 MAD) au lieu des recettes appelées (230 000 MAD). Ils se sont classés Petit et n'ont préparé que les Annexes 10, 13-1 et 13-2. À l'assemblée, un copropriétaire qui travaillait en comptabilité a repéré l'erreur. L'immeuble était en réalité catégorie Moyen, nécessitant les Annexes 10, 11 et 12. Le dossier comptable était incomplet. L'assemblée a refusé d'approuver. Le syndic a passé trois semaines supplémentaires à créer les annexes manquantes, et l'immeuble a dû payer une deuxième assemblée. Tout ça parce qu'on a utilisé le mauvais chiffre (encaissé vs appelé) pour la classification.

Ce que votre catégorie signifie en pratique

La catégorie détermine les annexes que vous devez produire. Mais elle vous indique aussi le volume de travail qui vous attend. Voici ce à quoi vous pouvez vous attendre à chaque niveau.

Petit (≤ 200 000 MAD/an) : le bénévolat gérable

Le profil de votre immeuble :

6 à 25 lots. Pas d'ascenseur (ou un simple). Services de base : ménage quelques fois par semaine, peut-être un jardinier. Structure simple. Principalement des résidents marocains, quelques MRE.

Exemple : Résidence Yasmine, Tétouan

15 lots, ascenseur simple, ménage trois fois par semaine. Budget : 144 000 MAD (800 MAD/lot/mois). Catégorie Petit = Annexes 10, 13-1, 13-2 (très simplifié).

Temps à y consacrer :

- Suivi mensuel : 15-30 minutes

- Rapprochement bancaire : 10 minutes/mois

- Clôture annuelle : 4-6 heures (première fois), 2 heures (ensuite)

- Préparation assemblée : 3-4 heures

- Total annuel : environ 40 heures/an (moins d'1 heure/semaine)

Ce qui piège les syndics catégorie Petit :

- ✗ "On est trop petit pour une comptabilité en bonne et due forme" (faux. La Loi 18-00 s'applique à TOUS les immeubles)

- ✗ "Je garde tout dans un cahier" (les assemblées rejettent les comptes sur cahier)

- ✗ "Simplifié veut dire que je peux sauter des étapes" (vous avez toujours besoin des Annexes 10, 13-1 et 13-2, correctement formatées)

Avantage catégorie Petit : vous pouvez tout à fait gérer ça en bénévole. Les exigences simplifiées signifient moins de paperasse, et le logiciel gère l'essentiel.

Moyen (200K-500K MAD/an) : comptabilité simplifiée

Le profil de votre immeuble :

20 à 60 lots. Ascenseur (ajoute 25-35K MAD/an). Gardiennage et ménage. Mix de résidents et MRE. Finances plus complexes avec plusieurs prestataires.

Exemple : Résidence Les Palmiers, Rabat

30 lots, ascenseur, gardiennage de nuit, ménage quotidien. Budget : 324 000 MAD (900 MAD/lot/mois). Catégorie Moyen = Annexes 10, 11, 12 (système simplifié).

Temps à y consacrer :

- Suivi mensuel : 30-90 minutes

- Rapprochement bancaire : 15-20 minutes/mois

- Gestion des prestataires : 30-60 minutes/mois

- Clôture annuelle : 1-3 jours

- Total annuel : environ 80-150 heures/an (environ 2-3 heures/semaine)

La question du Moyen :

C'est là que les syndics bénévoles commencent à se demander si ça vaut le coup. 80-150 heures/an gratuitement ? Certains le font. Beaucoup s'épuisent. Pouvez-vous consacrer 2-3 heures/semaine régulièrement ? Avez-vous un remplaçant quand vous n'êtes pas disponible ? L'immeuble est-il prêt à verser une indemnité ? Pensez à engager un comptable pour la révision de fin d'année (3 000-8 000 MAD).

Grand (≥ 500 000 MAD/an) : territoire professionnel

Le profil de votre immeuble :

60+ lots. Services complets : ascenseur, gardiennage 24h/24, ménage quotidien, jardinier, éventuellement piscine/salle de sport. Population MRE importante. Opérations complexes avec plusieurs employés.

Exemple : Al Andalous, Tétouan

111 lots, ascenseur + secours, gardiennage 24h/24, ménage, jardinier, piscine. Budget : 638 850 MAD (5 755 MAD/lot/an). Catégorie Grand = Annexes 3-10 (comptabilité complète).

Temps à y consacrer :

- Suivi mensuel : 2-4 heures

- Gestion des prestataires : 1-2 heures/mois

- Coordination du personnel : 2-3 heures/mois

- Clôture + annexes bonus : 3-7 jours

- Total annuel : 200+ heures/an (4+ heures/semaine)

La réalité du Grand :

Proche du temps plein. La plupart des immeubles catégorie Grand devraient soit rémunérer le syndic (5 000-10 000 MAD/mois) soit engager un syndic professionnel. Comptabilité complète signifie Annexes 3-10 : bilan, compte de gestion général, comparaison budgétaire, et plus encore. Kassaba génère aussi des vues simplifiées bonus (11, 12, 13-1, 13-2) pour plus de transparence. Si les charges annuelles dépassent 1 000 000 MAD, le Décret impose un audit par un expert-comptable. Bénévole à cette échelle : possible mais très rare.

Franchir les seuils de catégorie

Et si vous êtes Petit mais que vous approchez du Moyen ? Disons 185K MAD cette année, peut-être 210K l'an prochain ? Anticipez : commencez à vous familiariser avec les Annexes 11 et 12 (le bilan simplifié et le compte de résultat simplifié sont un cran au-dessus du format à 4 lignes), envisagez un comptable, et informez les copropriétaires que les exigences augmentent.

Le saut de Moyen à Grand est le plus important. Si votre immeuble dépasse 500K MAD, envisagez sérieusement une gestion professionnelle. Le système comptable complet (Annexes 3-10) incluant bilan, compte de gestion général et journal en partie double, ce n'est pas quelque chose que la plupart des syndics bénévoles peuvent gérer correctement.

Quelles annexes mon immeuble doit-il produire ?

Cela dépend de votre catégorie. Les petits immeubles (≤ 200K MAD) ont des exigences très simplifiées : Annexes 10, 13-1 et 13-2. Les immeubles moyens (200K-500K MAD) nécessitent une comptabilité simplifiée : Annexes 10, 11 et 12. Les grands immeubles (500K+ MAD) nécessitent une comptabilité complète : Annexes 3 à 10. La catégorie Grand bénéficie aussi de vues simplifiées bonus (11, 12, 13-1, 13-2).

Nous détaillons chaque annexe dans la section détaillée ci-dessous. Pour l'instant, voici la référence rapide :

| Annexe | Nom | Petit | Moyen | Grand |

|---|---|---|---|---|

| 3 | État de la situation financière | — | — | ✓ |

| 4 | Compte de Gestion Général | — | — | ✓ |

| 5 | Comparaison Budgétaire (Budgets) | — | — | ✓ |

| 6 | Travaux Non Courants | — | — | ✓ |

| 7 | Suivi du Fonds de Réserve | — | — | ✓ |

| 8 | Suivi des Emprunts | — | — | ✓ |

| 9 | Inventaire des Immobilisations | — | — | ✓ |

| 10 | Contributions des Copropriétaires | ✓ | ✓ | ✓ |

| 11 | États Simplifiés | — | ✓ | ✓ |

| 12 | Revenus et Budget Simplifiés | — | ✓ | ✓ |

| 13-1 | État de la situation financière Très Simplifié (4 lignes) | ✓ | — | ✓ |

| 13-2 | Revenus et Budget Très Simplifiés | ✓ | — | ✓ |

✓ = Requis pour cette catégorie. Petit = très simplifié (3 documents). Moyen = simplifié (3 documents). Grand = comptabilité complète (8 documents). Grand génère aussi 11, 12, 13-1, 13-2 comme vues simplifiées bonus.

Que se passe-t-il si je ne suis pas conforme ?

La réponse honnête : probablement rien dans l'immédiat. L'application par l'État n'est pas encore agressive. Mais les copropriétaires deviennent plus avisés. Ils lisent sur leurs droits. Ils posent des questions. Et une seule plainte formelle aux autorités peut déclencher un contrôle.

Voici ce que vous risquez :

- •Poursuites de copropriétaires. N'importe quel copropriétaire peut vous poursuivre en justice pour défaut de comptes conformes. Responsabilité personnelle pour les pertes financières.

- •Révocation forcée. L'assemblée ou un juge peut vous révoquer en tant que syndic si vous manquez répétitivement à vos obligations comptables.

- •Impossibilité de recouvrer les charges. Sans comptes approuvés, vous perdez toute base légale pour poursuivre les copropriétaires non payeurs en justice.

- •Blocage de l'assemblée. Si les copropriétaires rejettent vos comptes, vous ne pouvez pas voter un nouveau budget. Pas de budget signifie pas d'autorité pour dépenser. Tout est bloqué.

La conformité n'est pas facultative. C'est la loi. Plus vous commencez tôt, plus c'est facile. La première année c'est une courbe d'apprentissage. La deuxième ? Bien plus fluide.

Le Décret 2.23.700 s'applique-t-il aux syndics bénévoles ?

Oui. Sans exception.

Les syndics bénévolesont les mêmes obligations comptables que les professionnels. La Loi 18-00 ne fait aucune distinction entre quelqu'un qui en fait son métier et quelqu'un qui le fait après le travail parce que personne d'autre dans l'immeuble n'a voulu se porter volontaire.

La bonne nouvelle : la plupart des immeubles gérés par des bénévoles sont en catégorie Petit ou Moyen, ce qui signifie que les exigences sont plus simples. Les immeubles catégorie Petit n'ont besoin que des Annexes 10, 13-1 et 13-2, et avec un logiciel adapté, les générer prend quelques minutes. Pas besoin d'un comptable. Pas besoin d'un diplôme en finance. Ce qu'il vous faut, c'est un suivi régulier tout au long de l'année.

Si vous êtes syndic bénévole et que tout ça vous semble trop, consultez notreguide du syndic bénévole pour des conseils pratiques sur la gestion de la charge de travail.

Cas réel : le bénévole catégorie Moyen qui a craqué

Rachid s'est porté volontaire pour gérer un immeuble de 65 lots à Casablanca après la démission du syndic précédent. "Ça peut pas être si compliqué ?" Première année : 200+ heures de comptabilité, gestion des prestataires, et relance de paiements. Il faisait le travail d'un syndic catégorie Moyen (budget : 420 000 MAD) en bénévole, soirs et week-ends, tout en travaillant à temps plein comme ingénieur. En novembre, il avait trois mois de retard sur le rapprochement bancaire, n'avait pas commencé la clôture annuelle, et l'assemblée était dans six semaines. Il a démissionné mi-décembre. L'immeuble est resté trois mois sans syndic. Les copropriétaires ont finalement voté pour engager un professionnel à 6 000 MAD/mois. Ils auraient pu le faire dès le départ et épargner tout le monde.

Les annexes financières : détail complet

C'est le coeur du Décret 2.23.700. Chaque annexe a un rôle précis, et ensemble elles donnent une image complète des finances d'un immeuble. Voici ce que chacune représente, pourquoi elle compte, et ce qui piège les syndics.

Note rapide sur la numérotation

Le décret numérote ses annexes à partir de 3. Mais deux concepts fondamentaux sont à la base de tout le système : les charges appelées et les charges encaissées. Kassaba les suit comme des enregistrements comptables de base parce que toutes les autres annexes en dépendent. Nous les couvrons d'abord ci-dessous, puis parcourons les annexes officielles du décret (3 à 13-2).

Charges Appelées (État des Charges Appelées)

Chaque charge que vous avez facturée aux copropriétaires pendant l'année. Charges mensuelles régulières et appels de fonds exceptionnels. C'est votre historique de facturation.

Les copropriétaires vérifient ça pour confirmer qu'on leur a facturé le bon montant. Si Ahmed du Lot 12 a été facturé 650 MAD/mois plus 1 500 MAD de réparation d'ascenseur en avril, ça fait 9 300 MAD pour l'année.

Cas réel : la charge d'ascenseur oubliée

Nadia, syndic d'un immeuble de 15 lots à Rabat, a préparé son état des charges appelées parfaitement pour les charges mensuelles. Chaque lot, chaque mois, 650 MAD. À l'assemblée, un copropriétaire a sorti son relevé bancaire : "J'ai payé 2 150 MAD en avril. Votre rapport n'affiche que 650." Nadia avait oublié d'inclure l'appel de fonds de 1 500 MAD pour le remplacement du câble d'ascenseur. Son total de charges appelées affichait 117 000 MAD. Le vrai total était 139 500 MAD. Le total individuel de chaque copropriétaire était faux. L'assemblée a rejeté les comptes. Elle a passé deux semaines à recalculer et a convoqué une deuxième assemblée.

Pièges courants avec les charges appelées :

- • Ne lister que les charges mensuelles en oubliant les appels de fonds exceptionnels

- • Enregistrer les charges à la date de paiement, pas à la date d'appel (date de charge = le jour où vous l'avez émise)

- • Oublier les charges des lots non payeurs (ils sont quand même facturés, même s'ils ne paient jamais)

- • Montants incohérents sans explication (si le Lot 3 est passé de 650 à 750, documentez pourquoi)

Comment suivre les charges appelées en partant de zéro

Listez tous les lots avec leur charge mensuelle

Ouvrez le règlement de copropriété de votre immeuble ou les derniers procès-verbaux d'assemblée. Trouvez la charge mensuelle approuvée de chaque lot. Si tout le monde paie le même montant (disons 650 MAD), une seule colonne. Si les charges varient selon les tantièmes, vous avez besoin du montant exact de chaque lot.

Ajoutez 12 lignes par lot (une par mois)

Lot 1 : Jan 650, Fév 650, Mar 650... jusqu'en décembre. Chaque mois a une entrée, qu'ils aient payé ou non. C'est ce que vous avez APPELÉ, pas ce que vous avez reçu.

Ajoutez les appels de fonds exceptionnels dans le mois où ils ont été appelés

L'assemblée a voté une réparation d'ascenseur de 1 500 MAD en avril ? Ajoutez une ligne séparée : "Lot 1 : Avr - Appel exceptionnel (ascenseur) - 1 500 MAD." Faites-le pour chaque lot concerné. Le total du Lot 1 en avril est maintenant 650 + 1 500 = 2 150 MAD.

Total par lot, puis total général

Lot 1 : 12 x 650 + 1 500 = 9 300 MAD. Faites-le pour tous les lots. Le total général doit correspondre à votre budget approuvé plus les appels de fonds exceptionnels votés pendant l'année. Si les chiffres ne correspondent pas, il manque quelque chose.

Charges Encaissées (État des Charges Encaissées)

Ce qui a été réellement payé. Pas ce que vous avez facturé (ça c'est les charges appelées), mais ce qui est arrivé sur votre compte bancaire. L'écart entre charges appelées et charges encaissées vous dit combien reste impayé.

Si vous avez facturé 9 300 MAD à Ahmed mais qu'il n'a payé que 7 800 MAD, la différence de 1 500 MAD apparaît ici. C'est là que vous voyez qui est en retard de paiement.

Conseil pratique : si les charges encaissées sont nettement inférieures aux charges appelées, vous avez un problème de recouvrement. Cet écart est votre solde impayé, et il devrait déclencher des actions de relance avant la prochaine assemblée.

Pièges courants avec les charges encaissées :

- • Mélanger les exercices (un dépôt du 2 janvier peut correspondre aux charges de décembre)

- • Ne pas affecter les paiements à des charges spécifiques (le Lot 12 a payé 5 000 MAD, mais pour quels mois ?)

- • Enregistrer des paiements en espèces sans reçus (s'il n'y a pas de trace, ça n'a pas eu lieu)

- • Compter en double des paiements qui ont été rejetés ou annulés

Comment suivre les charges encaissées en partant de zéro

Partez de vos relevés bancaires

Pas votre cahier. Pas votre mémoire. Vos relevés bancaires sont la source de vérité. Parcourez janvier à décembre et listez chaque dépôt entrant des copropriétaires. Pour les paiements en espèces, utilisez vos reçus signés.

Affectez chaque paiement à un lot et une période de charge

Le Lot 12 a viré 1 300 MAD le 10 mars. Ça couvre janvier et février (650 x 2). Étiquetez : "Lot 12, charges Jan + Fév, virement bancaire." Si quelqu'un paie une somme forfaitaire, décomposez-la par charges couvertes. Ne laissez pas 5 000 MAD non affectés.

Gérez les paiements à cheval sur deux exercices avec soin

La date de paiement est celle où il est crédité en banque. Le Lot 5 a payé le 28 décembre, crédité le 2 janvier ? C'est un revenu 2025, pas 2024. Ça semble bizarre, mais c'est la bonne comptabilité. La charge de décembre reste "impayée" en 2024, et le paiement apparaît en janvier 2025.

Comparez avec les charges appelées pour trouver les soldes impayés

Total charges appelées du Lot 12 : 9 300 MAD. Charges encaissées du Lot 12 : 7 800 MAD. Impayé : 1 500 MAD. Faites-le pour chaque lot. La différence totale entre appelées et encaissées est le solde impayé total de l'immeuble. Si ce chiffre est élevé (disons 20%+ du budget), vous avez un problème de recouvrement.

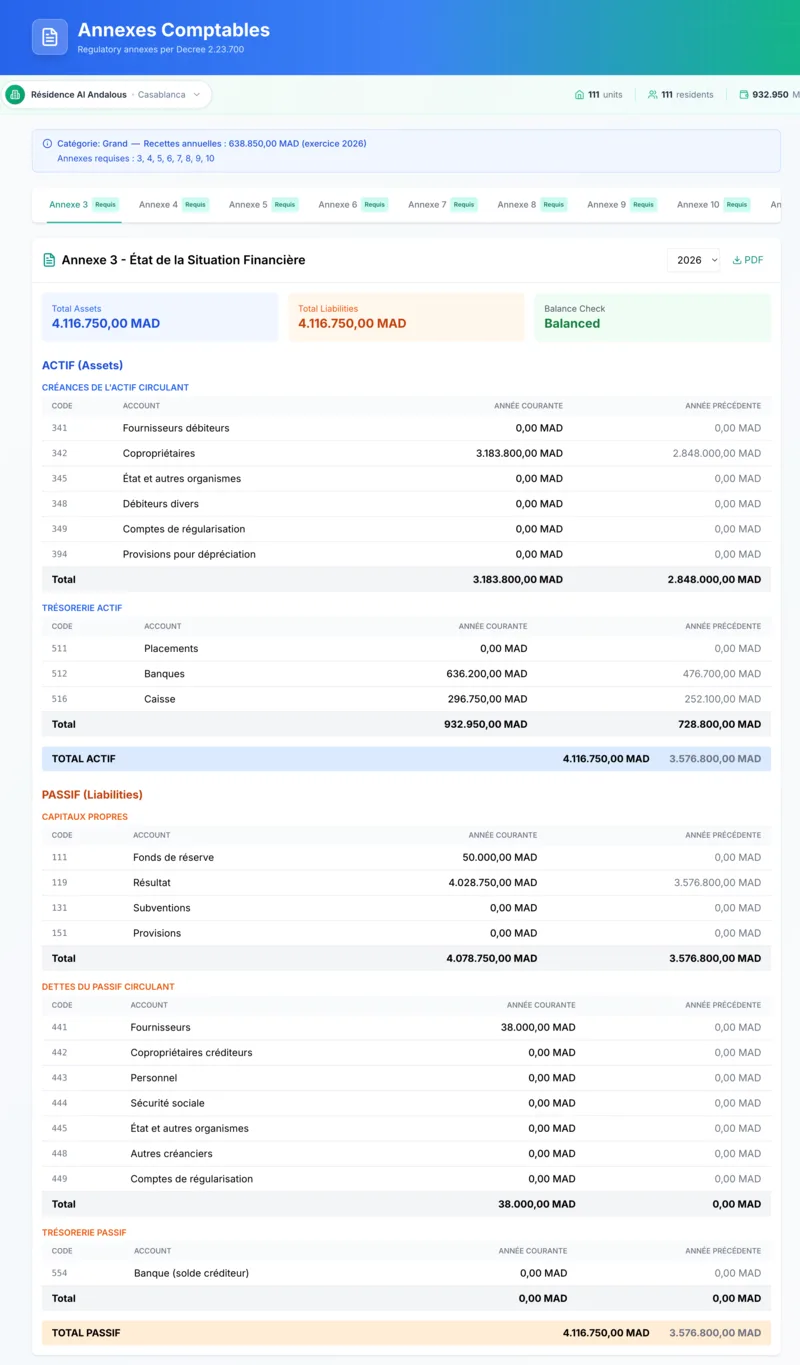

Annexe 3 : الحصيلة / État de la situation financière Catégorie Grand uniquement

La photographie financière de votre immeuble au 31 décembre. Ce que l'immeuble possède (actif) par rapport à ce qu'il doit (passif). Le total de l'actif doit être égal au total du passif. S'ils ne correspondent pas, quelque chose ne va pas.

L'actif comprend les créances sur copropriétaires (qui doit de l'argent), le solde bancaire et l'encaisse. Le passif comprend le fonds de réserve, les dettes fournisseurs, les obligations envers le personnel et les provisions pour travaux futurs. Il présente deux colonnes : exercice en cours (N) et exercice approuvé précédent (N-1) pour que les copropriétaires voient comment la situation financière a évolué.

Pièges courants avec l'Annexe 3 :

- • Actif et passif ne s'équilibrent pas (chaque dirham doit être comptabilisé des deux côtés)

- • Oublier les créances copropriétaires comme actif (les charges impayées sont de l'argent dû À l'immeuble)

- • Ne pas reporter correctement le solde du fonds de réserve de l'année précédente

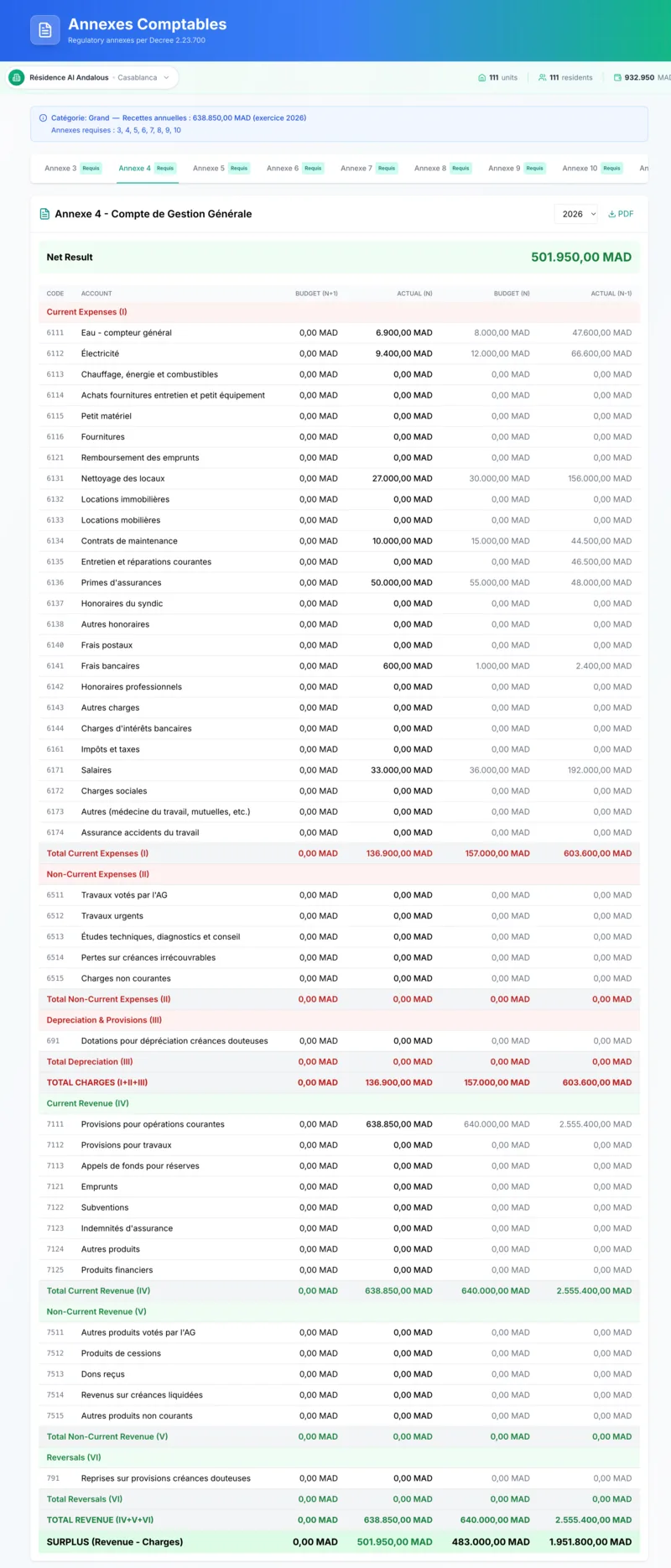

Annexe 4 : حساب التسيير العام / Compte de Gestion Général Catégorie Grand uniquement

Le compte de gestion général complet. Tous les produits (contributions régulières, contributions travaux, fonds de réserve, pénalités de retard) d'un côté, toutes les charges (eau, électricité, fournitures d'entretien, ménage, services extérieurs, taxes, charges de personnel, amortissements) de l'autre. Utilise le plan comptable complet avec les codes de comptes (Classe 6 charges, Classe 7 produits).

Présente deux colonnes : réalisé de l'exercice en cours (N) et budget à approuver (N+1). Les copropriétaires voient le résultat : un excédent signifie que vous avez encaissé plus que dépensé, un déficit signifie que vous avez dépassé le budget. Dans les deux cas, vous devez donner une explication.

Annexe 4 Exemple : Al Andalous, Tétouan (111 lots) - 2025

| Catégorie | Réalisé (N) | Budget (N+1) |

|---|---|---|

| Produits | ||

| Contributions régulières | 600,000 | 638,850 |

| Pénalités de retard | 12,500 | 10,000 |

| Charges | ||

| Gardiennage (6121) | 120,000 | 120,000 |

| Ménage (6122) | 48,000 | 50,000 |

| Ascenseur (6125) | 51,000 | 36,000 |

| Électricité (6112) | 38,500 | 42,000 |

Pièges courants avec l'Annexe 4 :

- • Ne pas expliquer les écarts (pour tout écart supérieur à 10%, rédigez une explication)

- • Utiliser les mauvais codes comptables (la maintenance ascenseur c'est 6125, pas 6111)

- • Ne pas séparer les dépenses d'urgence des charges courantes (les copropriétaires doivent voir ce qui était normal vs exceptionnel)

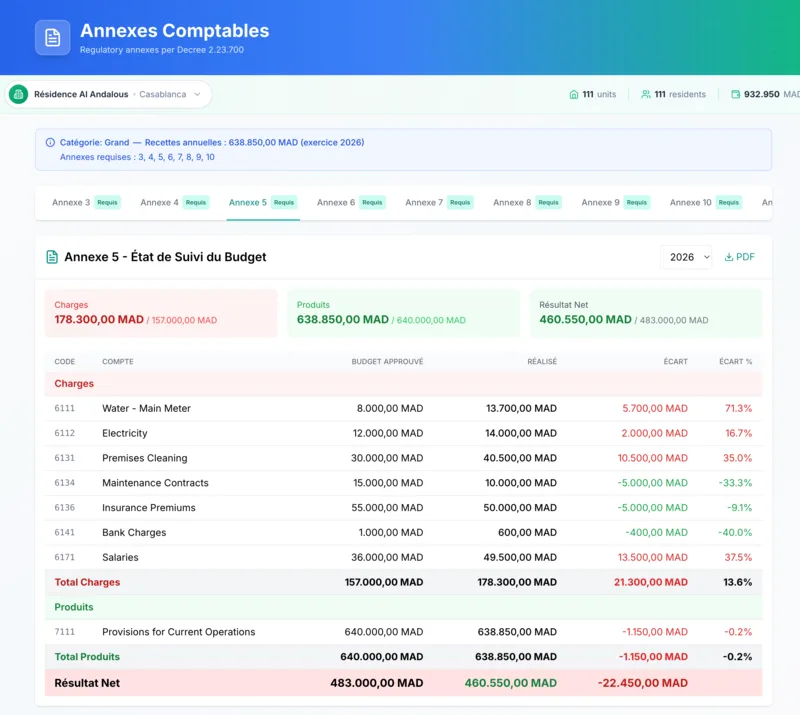

Annexe 5 : الميزانيات / Budgets (Comparaison budgétaire) Catégorie Grand uniquement

La comparaison en 4 colonnes qui intéresse le plus les copropriétaires. Mêmes postes de charges/produits que l'Annexe 4, mais avec les colonnes : exercice approuvé précédent (N-1), budget voté pour l'exercice en cours (N), réalisé (N) à approuver, et budget prévisionnel (N+1) à voter.

C'est là que l'assemblée peut voir : le syndic a-t-il respecté le budget ? L'estimation de l'année dernière était-elle proche de la réalité ? La prévision de l'année prochaine est-elle réaliste vu l'historique ? Le budget ascenseur était de 36 000 MAD mais vous avez dépensé 51 000 ? L'Annexe 5 montre cet écart de 15 000 MAD, et vous avez intérêt à avoir une explication prête.

Cas réel : le budget rejeté

Omar, syndic de la Résidence Les Oliviers à Marrakech, est arrivé à l'assemblée et a annoncé une augmentation des charges de 20% sans aucun préavis. "Les coûts de gardiennage ont augmenté. Le contrat ascenseur a augmenté. On a besoin de plus." Pas de ventilation. Pas de comparaison avec l'année précédente. Pas de préavis. L'assemblée a explosé. Les propriétaires l'ont accusé de gonfler les dépenses. Le budget a été rejeté 18 contre 4. Omar a dû programmer une deuxième assemblée, cette fois avec une ventilation détaillée montrant exactement où chaque dirham est passé. Le budget est passé la deuxième fois, mais trois copropriétaires ne lui font toujours pas confiance. La leçon : ne surprenez jamais les gens avec leur argent.

Comment préparer l'Annexe 5 en partant de zéro

Rassemblez les dépenses réelles de l'année précédente

Ne devinez pas. Vérifiez la colonne "Réalisé" de l'année précédente. Si le gardiennage prévu était de 110 000 MAD mais que vous avez réellement dépensé 115 000 (couverture week-end ajoutée), partez de 115 000 pour l'estimation de l'année suivante.

Listez chaque catégorie de charges

Personnel (gardiennage, ménage, jardinier), maintenance (ascenseur, plomberie, électricité), fluides (électricité, eau), assurance, administration (frais bancaires, courrier, fournitures). N'oubliez pas les petits postes : ampoules de couloir (500 MAD/an), produits de nettoyage (1 200 MAD/an). Ça s'accumule.

Ajoutez le fonds de réserve

La Loi 18-00 permet la création d'un fonds de réserve par vote de l'assemblée à la majorité des 3/4 (Article 37bis). 10% du budget est la pratique courante. Charges de base : 341 000 MAD. Fonds de réserve (10%) : 34 100 MAD. Total : 375 000 MAD. Sans réserve, les urgences déclenchent des appels de fonds exceptionnels. Les copropriétaires détestent ça.

Envoyez le projet au moins 15 jours avant l'assemblée

Incluez : ventilation complète du budget, comparaison avec l'année précédente, explication des augmentations, nouvelles charges mensuelles proposées. Donnez aux copropriétaires le temps de lire et de poser des questions AVANT la réunion. Les surprises en assemblée mènent au rejet.

Annexe 6 : أشغال وعمليات غير جارية / Travaux Non Courants Catégorie Grand uniquement

Suit les travaux et opérations hors budget courant : rénovation de façade, remplacement de toiture, grosses réparations de plomberie, procédures judiciaires avec fonds dédiés. Pour chaque projet : montant voté (avec date), montant payé, montant réalisé, solde en attente d'exécution, et montants réalisés mais non payés.

Exemple : l'assemblée a voté une rénovation de façade de 250 000 MAD. L'entrepreneur a facturé 180 000 MAD. Payé jusqu'ici : 150 000 MAD. Reste à exécuter : 70 000 MAD. Réalisé mais non payé : 30 000 MAD. Ça garde l'argent des gros projets séparé du budget de fonctionnement courant pour que personne ne confonde les deux à l'assemblée.

Piège courant avec l'Annexe 6 :

Mélanger la maintenance courante (contrat annuel ascenseur) avec les travaux non courants (remplacement complet de l'ascenseur). Si ça a été voté comme projet séparé en assemblée, ça va dans l'Annexe 6. Les charges de contrat courant restent dans l'Annexe 4.

Annexe 7 : تتبع الأشغال في الحساب الاحتياطي / Suivi du Fonds de Réserve Catégorie Grand uniquement

Suit les opérations financées par le compte de réserve conformément à l'Article 37bis de la Loi 18-00. Même structure de colonnes que l'Annexe 6 mais spécifiquement pour les travaux financés par la réserve. Présente le montant voté, le montant payé, le montant réalisé et le solde en attente d'exécution.

Si l'ascenseur est tombé en panne et que vous avez utilisé 15 000 MAD du fonds de réserve pour couvrir les réparations d'urgence, c'est ici que c'est suivi. Les copropriétaires peuvent voir exactement comment la réserve a été utilisée et combien il reste pour les urgences futures.

Annexe 8 : تتبع الاقتراضات / Suivi des Emprunts Catégorie Grand uniquement

Suit les emprunts de l'immeuble : date de l'emprunt, nom du prêteur, montant emprunté, montants remboursés pendant l'exercice fiscal, et solde restant. La plupart des immeubles n'ont pas d'emprunts, donc cette annexe est souvent vide. Si votre immeuble a contracté un prêt bancaire pour une rénovation ou un gros projet, chaque remboursement et le solde restant sont suivis ici.

Annexe 9 : تتبع المعدات / Inventaire des Immobilisations Catégorie Grand uniquement

Registre des équipements mis à disposition de la copropriété. Pour chaque élément : type/nature, fournisseur, date de mise en service, valeur et observations. Ascenseur (Otis Gen2, installé 2018, valeur 350 000 MAD). Caméras de surveillance (8 unités, Hikvision, 2022, 24 000 MAD). Équipement de sécurité incendie (extincteurs + alarme, 2023, 15 000 MAD).

Ce n'est pas du suivi quotidien. C'est un inventaire de ce que l'immeuble possède, qui l'a fourni, et ce que ça valait. Mettez-le à jour quand un équipement est ajouté ou remplacé.

Bonne pratique : rapprochement bancaire mensuel

Le rapprochement bancaire n'est pas une annexe du décret à part entière, mais c'est la bonne habitude comptable la plus importante. Rapprochez vos écritures avec le relevé bancaire chaque mois. 10 minutes empêchent le genre de catastrophe destructrice de confiance décrit ci-dessous.

Hassan, syndic bénévole de la Résidence Les Palmiers à Rabat, se tenait nerveusement à l'assemblée. Sa comptabilité affichait 145 000 MAD en banque. Le relevé bancaire affichait 130 000 MAD. "Où sont les 15 000 manquants ?" L'argent n'avait pas disparu : 8 000 MAD de chèques non encaissés, 5 000 MAD d'un dépôt de décembre passé en janvier, 2 000 MAD de frais bancaires en double. Mais trois heures à expliquer ça pendant l'assemblée ont détruit la confiance. 10 minutes par mois auraient tout évité.

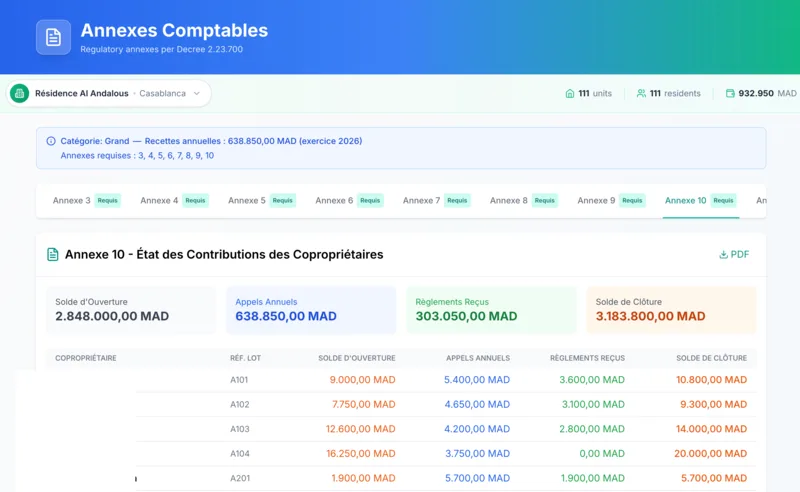

Annexe 10 : تتبع إسهامات المالك المشتركين / Suivi des Contributions des Copropriétaires Toutes catégories

Le document le plus important. Le format officiel est un tableau récapitulatif : une ligne par copropriétaire montrant la référence du bien (lot), le nom, le montant de la contribution annuelle, le solde d'ouverture (01/01/N), les contributions dues, les paiements reçus et le solde de clôture (31/12/N). Kassaba enrichit cela avec un grand livre détaillé montrant chaque charge et chaque paiement chronologiquement, ce que les copropriétaires veulent réellement voir.

Annexe 10 Exemple : Lot 12 (Ahmed Alami) - 2025

| Date | Description | Charge | Paiement | Solde |

|---|---|---|---|---|

| Jan 1 | Solde d'ouverture | 0 | ||

| Jan 1 | Charge courante Jan | 650 | 650 | |

| Jan 15 | Virement bancaire | 650 | 0 | |

| Feb 1 | Charge courante Fév | 650 | 650 | |

| Feb 20 | Virement bancaire | 650 | 0 | |

| Apr 1 | Réparation ascenseur (exceptionnel) | 1,500 | 1,500 | |

| Solde de fin d'année (31 Déc) | 9,300 | 7,800 | 1,500 | |

Quand Ahmed reçoit ce document, la conversation passe de "Je ne dois rien !" à "Ah oui, la réparation d'ascenseur. J'avais oublié." Les chiffres sur papier mettent fin aux disputes. C'est pourquoi l'Annexe 10 est l'annexe la plus importante pour bâtir la confiance.

Pièges courants avec l'Annexe 10 :

- • Ne pas inclure le solde d'ouverture de l'année précédente (si Ahmed devait 500 MAD de 2024, ça se reporte)

- • Manquer les détails du mode de paiement (virement, chèque, espèces avec numéro de reçu)

- • Ne pas recouper les totaux avec le bilan (la somme de tous les soldes de clôture Annexe 10 doit correspondre au total des créances dans l'Annexe 3 ou 11)

Comment créer l'Annexe 10 pour chaque copropriétaire

Commencez par le solde de clôture de l'année précédente

Ahmed devait 500 MAD de 2024. C'est son solde d'ouverture pour 2025. Ce solde doit correspondre exactement au solde de clôture de l'Annexe 10 de l'année précédente. S'il ne correspond pas, vous avez une erreur de données de l'année dernière à corriger d'abord.

Ajoutez chaque charge chronologiquement (depuis vos charges appelées)

1er Jan : Charge mensuelle 650 MAD. 1er Fév : Charge mensuelle 650 MAD. 1er Avr : Appel exceptionnel (ascenseur) 1 500 MAD. Chaque charge augmente le solde. Ne sautez pas de mois. Même si Ahmed a payé à temps, la charge apparaît quand même en tant que ligne.

Ajoutez chaque paiement chronologiquement (depuis vos charges encaissées)

15 Jan : Virement 650 MAD (couvre la charge de janvier). 10 Mar : Virement 1 300 MAD (couvre Fév + Mar). Incluez le mode de paiement et les charges couvertes. Chaque paiement réduit le solde. Le solde cumulé après chaque ligne doit être correct.

Vérifiez le solde de clôture par rapport à la ligne des totaux

Solde de clôture d'Ahmed : 1 500 MAD dus (la réparation d'ascenseur qu'il avait oubliée). La somme de tous les soldes de clôture copropriétaires dans l'Annexe 10 doit correspondre au total des créances dans votre bilan (Annexe 3 pour Grand, Annexe 11 pour Moyen). Si les chiffres ne correspondent pas, trouvez l'erreur maintenant, pas pendant l'assemblée.

Imprimez les relevés individuels pour l'assemblée

Donnez à chaque copropriétaire son Annexe 10 personnelle à l'assemblée (ou envoyez-la par email une semaine avant). Ils la vérifieront par rapport à leurs propres relevés. Si tout correspond, la confiance est renforcée. S'il y a un écart, vous le résolvez en tête-à-tête au lieu d'avoir 30 personnes qui se disputent pendant l'assemblée.

Annexe 11 : القوائم المبسطة / États Simplifiés Catégorie Moyen + bonus Grand

Contient des versions simplifiées de l'état financier et du compte de gestion en format condensé. Deux colonnes : exercice en cours (N) et exercice approuvé précédent (N-1).

Pour les immeubles catégorie Moyen, c'est VOTRE état financier. Vous n'avez pas besoin de l'Annexe 3 complète (état de la situation financière) ni de l'Annexe 4 (compte de gestion général). L'Annexe 11 vous donne la version condensée qui couvre ce que l'assemblée a besoin de voir : ce que l'immeuble possède, ce qu'il doit, ce qui est entré et ce qui est sorti.

Pour les immeubles catégorie Grand, Kassaba génère ceci comme vue simplifiée bonus en complément des annexes complètes. C'est utile comme résumé synthétique pour les copropriétaires qui ne veulent pas parcourir 8 annexes complètes.

Annexe 12 : الإيرادات والميزانية المبسطة / Revenus et Budget Simplifiés Catégorie Moyen + bonus Grand

Revenus et budget simplifiés AVEC comparaison budgétaire. Trois colonnes : réalisé de l'exercice en cours (N), exercice approuvé précédent (N-1), et budget voté (N). Présente les produits, les charges, et l'excédent ou le déficit qui en résulte.

Pour les immeubles catégorie Moyen, c'est VOTRE comparaison budgétaire. Vous n'avez pas besoin de l'Annexe 5 complète en 4 colonnes. L'Annexe 12 montre aux copropriétaires : voici ce que nous avons budgété, voici ce qui s'est passé, voici le résultat. Produits : 324 000 MAD. Charges : 310 000 MAD. Excédent : 14 000 MAD. Net et clair.

Pour la catégorie Grand, c'est une vue résumée simplifiée en complément de la comparaison budgétaire complète de l'Annexe 5.

Pièges courants avec l'Annexe 12 :

- ✗ Oublier d'inclure les intérêts bancaires ou les pénalités de retard comme produits

- ✗ Ne pas faire correspondre les totaux avec l'Annexe 11 (ils doivent se rapprocher)

- ✗ Déclarer en base de caisse au lieu de la base d'engagement (utilisez les charges à la date d'exigibilité)

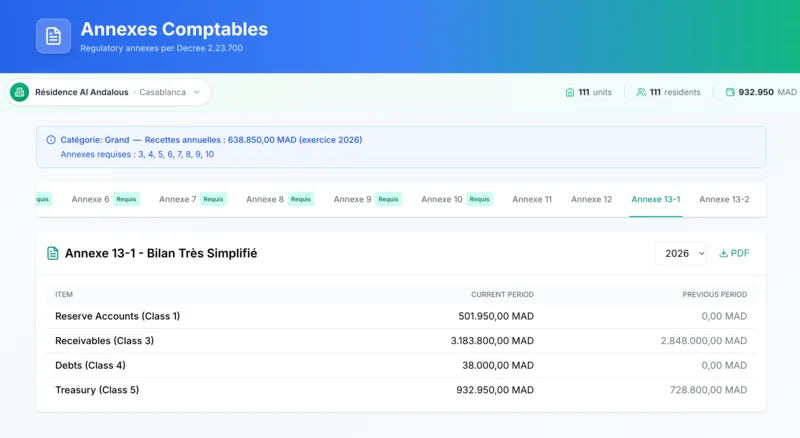

Annexe 13-1 : بيان الوضعية المالية نموذج جد مبسط / Situation Financière Très Simplifiée Catégorie Petit + bonus Grand

Un bilan ultra-simplifié en 4 lignes. C'est tout. Quatre lignes :

- Situation des comptes de réserve (Classe 1)

- Situation des créances (Classe 3) : qui doit de l'argent à l'immeuble

- Situation des dettes (Classe 4) : à qui l'immeuble doit de l'argent

- Situation de la trésorerie (Classe 5) : solde bancaire + encaisse

Colonnes : exercice en cours (N), dotation (+), utilisation (-), exercice précédent (N-1) et observations.

Pour les immeubles catégorie Petit, ceci remplace le bilan complet. Votre immeuble de 6 lots n'a pas besoin d'une Annexe 3 complète. Quatre lignes racontent toute l'histoire : "Réserve : 15 000 MAD. Les copropriétaires nous doivent : 4 200 MAD. Nous devons aux fournisseurs : 2 000 MAD. Banque : 22 400 MAD." Terminé.

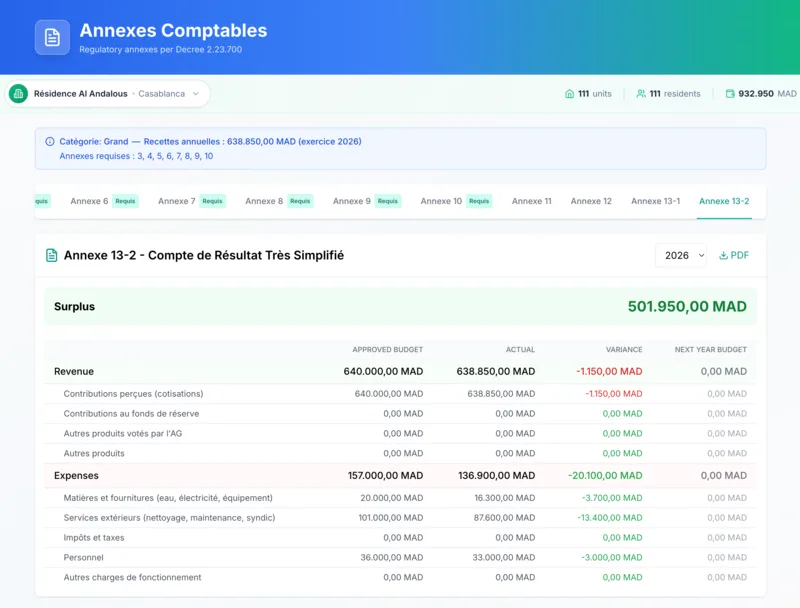

Annexe 13-2 : الإيرادات والميزانية المبسطة جداً / Revenus et Budget Très Simplifiés Catégorie Petit + bonus Grand

Revenus et budget très simplifiés avec comparaison budgétaire. Produits répartis en : contributions reçues, contributions travaux, fonds de réserve, autres. Charges réparties en : fournitures, services extérieurs, taxes, personnel, autres.

Cinq colonnes : budget approuvé (A), réalisé (B), écart en valeur (A-B), écart en %, et budget de l'année suivante (N+1).

Pour les immeubles catégorie Petit, c'est VOTRE document de résultat et de budget. Il montre à l'assemblée : voici ce que nous avions budgété, voici ce qui s'est passé, et voici notre proposition pour l'année prochaine. Assez simple pour que n'importe quel syndic bénévole le prépare.

Quand faut-il un audit externe ?

Si les charges annuelles appelées de votre immeuble dépassent 1 000 000 MAD, le Décret impose un audit par un expert-comptable (commissaire aux comptes). Il examine vos registres, vérifie que les relevés bancaires correspondent, contrôle que les factures fournisseurs existent pour chaque dépense, et confirme que les soldes copropriétaires sont corrects. Une résidence de 150 lots à Casablanca avec un budget de 2,25M MAD l'a appris à ses dépens quand l'auditeur a trouvé 180 000 MAD de "charges diverses" sans factures justificatives. La société de gestion a perdu le contrat. À cette échelle, chaque dirham a besoin d'une trace écrite.

Vous générez vos annexes manuellement ?

Kassaba suit vos charges et paiements toute l'année, puis génère toutes les annexes requises en quelques minutes. Gratuit pour commencer.

Votre processus annuel de conformité

La conformité, ce n'est pas un projet de décembre. C'est une habitude tout au long de l'année. Si vous suivez régulièrement, la clôture annuelle prend un jour. Si vous attendez décembre pour commencer, vous passerez 2-3 semaines à reconstituer l'année à partir de reçus éparpillés et de messages WhatsApp.

Janvier à novembre : suivi continu

- • Émettre les charges à tous les lots (semaine 1 de chaque mois)

- • Enregistrer les paiements dès leur réception

- • Relancer les retards de paiement avant le 10

- • Rapprocher le relevé bancaire en fin de mois

- • Enregistrer toutes les factures fournisseurs avec numéros de reçus

Décembre : clôture annuelle

- • Semaines 1-2 : Émettre les charges de décembre, relancer les paiements en retard

- • Semaine 3 : Générer toutes les annexes requises pour votre catégorie, vérifier les erreurs, recouper les totaux

- • Semaine 4 : Préparer la présentation d'assemblée, imprimer les annexes, rédiger les notes explicatives pour les écarts

Janvier (année suivante) : préparation de l'assemblée

- • Envoyer la convocation avec les annexes jointes (au moins 15 jours avant l'assemblée, Art. 16quinquies)

- • Donner aux copropriétaires le temps d'examiner et de poser des questions à l'avance

- • Préparer le projet de budget de l'année prochaine pour le vote à l'assemblée

Jour de l'assemblée

- • Présenter chaque annexe brièvement (résumés, pas ligne par ligne)

- • Expliquer les écarts majeurs

- • Répondre aux questions

- • Obtenir le vote d'approbation

Après l'assemblée

- • Archiver tous les documents approuvés

- • Envoyer des copies aux copropriétaires absents (surtout les propriétaires MRE à l'étranger)

- • Conserver tout pendant au moins 5 ans (obligation du Décret, Article 11), idéalement 10 ans

- • Commencer le suivi pour le nouvel exercice fiscal

La vraie différence :

Les syndics qui suivent mensuellement consacrent environ 15 minutes par jour à la comptabilité. Leur décembre prend 1-2 jours. Les syndics qui attendent décembre passent 2-3 semaines à reconstituer l'année entière. Le même travail, réparti différemment. Une approche est soutenable. L'autre mène au burn-out.

Cas réel : l'assemblée de 5 heures

Samir, syndic d'un immeuble de 40 lots à Agadir, a attendu le 20 décembre pour commencer à préparer l'assemblée du 10 janvier. Il a passé les vacances à reconstituer 12 mois de transactions à partir de relevés bancaires et de messages WhatsApp. Ses annexes contenaient des erreurs. Les totaux ne correspondaient pas. Il ne pouvait pas expliquer un écart de 23 000 MAD dans les charges de maintenance. L'assemblée est devenue hostile. Les copropriétaires ont passé au crible chaque ligne pendant cinq heures. Les comptes ont été rejetés. Samir a dû tout refaire et convoquer une deuxième assemblée en mars, qui a coûté 2 500 MAD à l'immeuble en frais d'envoi et de salle. S'il avait suivi mensuellement, la première assemblée aurait duré 90 minutes et tout serait passé.

Erreurs courantes des syndics (et comment les éviter)

Ce sont les erreurs que nous voyons sans arrêt. Chacune d'entre elles est évitable.

Mauvaise classification de catégorie

Utiliser les montants encaissés au lieu des montants appelés pour déterminer la catégorie.

Correction : Utilisez toujours les charges appelées (ce que vous avez facturé), jamais les encaissées (ce que vous avez reçu).

Rapprochement bancaire manquant

Ne jamais rapprocher avec les relevés bancaires, juste faire confiance à ses propres chiffres.

Correction : Rapprochez chaque mois. 10 minutes/mois vs 3 heures en décembre.

Pas de reçus pour les paiements en espèces

Payé le jardinier 500 MAD cash, pas de reçu, impossible de le prouver à l'assemblée.

Correction : Ne payez jamais en espèces sans reçu écrit. Évitez les espèces autant que possible.

Confusion des exercices fiscaux

Mélanger les charges de janvier 2025 avec les paiements de décembre 2024.

Correction : Exercice fiscal strict : 1er jan au 31 déc. La date de paiement détermine l'année.

Préparation tardive

Commencé à préparer les annexes 3 jours avant l'assemblée, dans la précipitation, avec des erreurs.

Correction : Bloquez les semaines 3-4 de décembre pour la clôture annuelle. Non négociable.

Pas d'explications des écarts

Le budget disait 36K pour l'ascenseur, dépensé 51K, aucune explication préparée.

Correction : Pour tout écart supérieur à 10%, rédigez une explication avant l'assemblée.

Annexes manuscrites

Essayé de tout créer à la main dans un cahier. 2 semaines et plein d'erreurs.

Correction : Excel au minimum, un logiciel si possible. Ne vous torturez pas.

Les erreurs qui coûtent cher (cas réels)

Tout payer en espèces

Karim, syndic d'un immeuble de 12 lots à Marrakech, payait tout en espèces par "commodité." Jardinier : 500 MAD cash par mois. Réparation plomberie : 1 200 MAD cash. Électricien : 800 MAD cash. Total de fin d'année : 45 000 MAD de paiements en espèces non documentés.

À l'assemblée : "Où sont les reçus ?" Karim : "Je ne les prenais pas toujours. Je faisais confiance aux ouvriers." Résultat : les copropriétaires l'ont accusé de voler. Ce n'était pas le cas. L'argent avait été légitimement dépensé. Mais il ne pouvait pas le prouver. L'assemblée a rejeté les comptes. Trois copropriétaires ont exigé sa démission.

Correction : Ouvrez un compte bancaire dédié (obligatoire de toute façon). Payez par chèque ou virement pour tout. Si vous DEVEZ payer en espèces (réparation d'urgence le week-end), prenez un reçu signé immédiatement et photographiez-le.

Mélanger les exercices fiscaux

28 décembre 2024 : le Lot 5 paie 650 MAD. Le syndic l'enregistre comme "charge de décembre 2024, PAYÉE." Mais le paiement est crédité en banque le 2 janvier 2025. Maintenant 2024 affiche un paiement que la banque n'a pas. 2025 montre un dépôt bancaire que personne n'a enregistré. Assemblée : "Vos totaux ne correspondent pas à la banque !"

Correction : Règle stricte : date de paiement = la date où il est crédité en banque. Un paiement du 28 décembre crédité le 2 janvier = revenu 2025. La charge de décembre reste "impayée" dans les comptes 2024. C'est la bonne comptabilité.

Ne pas étiqueter les paiements

15 mars : le Lot 12 vire 5 000 MAD. Mais le syndic ne note pas à quoi ça correspond. C'était 3 mois de charges courantes (650 x 3 = 1 950) ? Plus la réparation d'ascenseur (1 500) ? Plus une avance pour le mois suivant (650) ? Plus un extra sur le solde ? En juin, personne ne se souvient. Le chaos.

Correction : Chaque paiement est étiqueté le jour de sa réception. "Lot 12, 15 mars : Courant Jan 650 + Courant Fév 650 + Courant Mars 650 + Spécial ascenseur 1 500 + Avance Avr 650 = 4 100 MAD." Les 900 MAD restants sont affectés au solde. La mémoire flanche après 48 heures. Enregistrez-le aujourd'hui.

Reçus perdus = argent perdu

Un syndic a dépensé 28 000 MAD en réparations au fil de l'année. Il gardait les reçus papier dans un tiroir. Ce qui s'est passé : le chien en a mangé deux, le café en a taché trois, le gamin en a utilisé un pour un projet d'art, quatre autres ont tout simplement disparu. Seulement 15 000 MAD documentés. Assemblée : "Montrez-nous les preuves pour 28 000." Syndic : "J'ai des reçus pour 15 000. Le reste a disparu." Copropriétaires : "Donc 13 000 MAD sans aucune preuve ?"

Correction : Sauvegarde numérique pour chaque reçu. Prenez le papier, photographiez-le immédiatement (le jour même !), envoyez-le-vous par email. Nommez les fichiers clairement : "2026-03-15-Plombier-Fuite-1200MAD.jpg." Coût en temps : 30 secondes par reçu. Coût du risque de ne pas le faire : des milliers en dépenses contestées.

Charges incohérentes sans documentation

Janvier-juin : le Lot 5 payait 650 MAD/mois. Juillet-décembre : 750 MAD/mois. Assemblée : "Pourquoi la charge d'Ahmed a augmenté ?" Syndic : "Euh... je crois qu'il y a eu un vote ?" Copropriétaires : "On ne se souvient pas d'avoir voté là-dessus." Sans documentation, le syndic ne peut pas prouver que l'augmentation a été approuvée.

Correction : Chaque changement de charge nécessite une documentation. PV de l'assemblée de juin : "Résolution n°5 : Augmenter les charges mensuelles de 100 MAD à compter du 1er juillet pour couvrir la mise à niveau de la sécurité. Vote : 15 pour, 2 contre, 1 abstention. APPROUVÉ." Ensuite quand le Lot 5 demande, vous montrez la Résolution n°5. Pas de documentation = pas de preuve.

Avez-vous besoin d'un comptable ?

Réponse courte : ça dépend de votre catégorie et de votre aisance avec les chiffres.

Petit/Moyen : probablement pas

- • Le logiciel fait les calculs pour vous

- • Comptable pour la revue de fin d'année uniquement : 3 000-5 000 MAD

- • Suivi mensuel : gérez-le vous-même

Grand : à envisager

- • Les Annexes 3 à 10 exigent une comptabilité en partie double

- • Comptable mensuel : 2 000-5 000 MAD/mois

- • Fin d'année uniquement : 8 000-15 000 MAD

Si vous êtes syndic bénévole, commencez par un logiciel et ne faites appel à un comptable que si vous êtes vraiment bloqué. Vous faites déjà ce travail gratuitement. Ne passez pas vos soirées sur des tableurs quand un logiciel peut s'en charger.

Le compromis qui fonctionne bien : utilisez un logiciel toute l'année pour le suivi quotidien. Engagez un comptable pour 2-3 jours en décembre pour vérifier, valider et apposer son cachet sur vos documents. Le meilleur des deux mondes.

Comment Kassaba gère la conformité au Décret 2.23.700

Nous avons conçu Kassabaspécifiquement pour les copropriétés marocaines. La conformité au Décret 2.23.700 est intégrée dans le fonctionnement du logiciel. Vous n'avez pas à y penser séparément. Elle se fait automatiquement au fil de votre suivi financier tout au long de l'année.

Sans logiciel (la panique de décembre)

- • 2-3 semaines à rassembler reçus et documents

- • Calculs manuels sur Excel, erreurs de formules

- • Classification de catégorie faite au doigt mouillé

- • Annexes formatées différemment chaque année

- • Rapprochement bancaire fait une fois (ou jamais)

- • Stress, erreurs, documents d'assemblée en retard

Avec Kassaba (30 minutes en fin d'année)

- • Données saisies toute l'année (5 min/jour)

- • Calculs automatiques, zéro erreur de formule

- • Catégorie calculée automatiquement à partir des charges appelées

- • Format PDF professionnel pour toutes les annexes

- • Rapprochement bancaire intégré au suivi mensuel

- • Cliquez sur "Générer" : toutes les annexes sont prêtes

Kassaba est gratuit pour commencer. Si vous gérez un immeuble au Maroc et voulez voir comment ça marche, créez un compte et explorez. Aucun engagement, pas de carte bancaire.

Que se passe-t-il si vous n'êtes pas en conformité

La Loi 18-00 combinée au Décret 2.23.700 rend la conformité obligatoire. Les conséquences se déclinent en trois catégories, et elles s'aggravent progressivement.

Conséquences juridiques

Les copropriétaires peuvent vous poursuivre pour manque de transparence. Ils peuvent exiger votre révocation en tant que syndic. Ils peuvent réclamer des dommages pour les pertes financières qu'ils attribuent à votre mauvaise gestion. Un juge peut vous ordonner de produire les documents manquants et vous infliger une amende pour le retard.

Conséquences pratiques

Sans comptes approuvés, vous ne pouvez pas voter un nouveau budget. Sans budget, vous ne pouvez pas légalement appeler les charges. Sans charges collectées, vous ne pouvez pas payer la société de gardiennage, la maintenance de l'ascenseur, l'assurance. Tout s'enchaîne.

Et si un copropriétaire ne paie pas et que vous l'assignez en justice, la première chose que le juge demande c'est : "Vos comptes sont-ils en règle ?" S'ils ne le sont pas, votre dossier est considérablement affaibli.

Conséquences relationnelles

Les copropriétaires perdent confiance. Les assemblées deviennent hostiles. Chaque dépense est contestée. Les gens arrêtent de payer parce que "le syndic ne peut même pas nous montrer où va l'argent." La pression pour démissionner s'accumule.

Scénario illustratif : relance d'impayés permettant de récupérer 52 000 MAD

Un immeuble de 30 lots à Kénitra avait 8 copropriétaires qui n'avaient pas payé depuis plus d'un an. Total dû : 62 400 MAD. La syndic disposait d'états Annexe 10 corrects pour chacun, montrant exactement ce qui était dû. Elle a envoyé des mises en demeure avec les comptes détaillés en pièce jointe. Sept des huit ont payé dans le mois (52 000 MAD récupérés). Le huitième est allé au tribunal, où le juge a examiné l'Annexe 10 de la syndic et a statué en sa faveur en deux audiences. Sans ces documents détaillés, elle n'aurait eu aucune base légale. Le tribunal a explicitement noté que sa documentation respectait les normes du Décret 2.23.700.

Un point de réalité :

La plupart des syndics ne seront pas sanctionnés par l'État dans l'immédiat. L'application des sanctions est encore en rodage. Mais les copropriétaires connaissent de mieux en mieux leurs droits. Une seule plainte auprès des autorités peut déclencher un contrôle. Et devant un tribunal, un syndic sans documents conformes n'a quasiment aucune défense. Le risque n'en vaut pas la peine.

Modèles et ressources

Si vous faites tout manuellement sur Excel, vous aurez besoin de modèles pour chaque annexe. La structure de base des annexes principales suit le format décrit ci-dessus : colonnes pour les dates, descriptions, montants et soldes cumulatifs.

Vous pouvez créer vos propres tableaux, ou utiliser un logiciel syndic conforme au Décret 2.23.700 qui les génère automatiquement. Kassaba produit toutes les annexes requises à partir des données que vous saisissez tout au long de l'année. Aucun formatage manuel nécessaire.

Pour toute question sur les modèles ou la conformité, contactez-nous à [email protected]. Nous sommes là pour vous aider.

Pour aller plus loin

Questions fréquentes

Quand le Décret 2.23.700 est-il entré en vigueur ?

Le Décret 2.23.700 a été publié au Bulletin Officiel n° 7391 le 31 mars 2025. La conformité est requise à partir du premier exercice fiscal suivant la publication, soit le 1er janvier 2026 pour les copropriétés dont l'exercice suit l'année civile. Si vous n'avez pas commencé à vous préparer, c'est le moment.

Et si mon immeuble ne compte que 6 lots ?

Le décret s'applique quand même. Vous serez probablement en catégorie Petit (≤ 200K MAD, exigences très simplifiées : Annexes 10, 13-1 et 13-2). Aucun immeuble n'est trop petit pour le Décret 2.23.700.

Puis-je utiliser Excel au lieu d'un logiciel ?

Légalement, oui. En pratique ? Ça peut marcher pour les immeubles de catégorie Petit, peut-être. Une fois en catégorie Moyen avec plus de 20 lots, Excel devient un cauchemar de formules cassées et de conflits de versions. La plupart des syndics qui essaient Excel pendant un an passent au logiciel l'année suivante.

Comment calculer la catégorie de mon immeuble ?

Multipliez le nombre de lots par la charge annuelle moyenne par lot. Un immeuble de 30 lots à 500 MAD/mois : 30 x 6 000 = 180 000 MAD/an = catégorie Petit. Utilisez les charges appelées (ce que vous avez facturé), pas ce que vous avez encaissé.

Et si mon total de charges tombe entre deux catégories ?

Utilisez la catégorie dans laquelle vous vous trouvez. 199 000 MAD = Petit. 201 000 MAD = Moyen. 499 000 MAD = Moyen. 501 000 MAD = Grand. Il n'y a pas d'arrondi ni de zone de tolérance.

Dois-je présenter toutes les annexes à l'assemblée ?

Oui, mais ne lisez pas chaque ligne. Résumez les points clés, fournissez des copies imprimées, et laissez les copropriétaires examiner les détails. Concentrez-vous sur l'annexe budgétaire (Annexe 5 pour Grand, 12 pour Moyen, 13-2 pour Petit) et l'Annexe 10 (contributions des copropriétaires), car ce sont celles qui génèrent le plus de questions.

Combien de temps faut-il pour préparer les annexes manuellement ?

Première fois : 2 à 3 semaines si vous partez de zéro. Avec de l'expérience : 3 à 5 jours. Avec un logiciel comme Kassaba : environ 30 minutes, parce que les données sont déjà suivies tout au long de l'année.

Et si j'ai fait des erreurs les années précédentes ?

Vous ne pouvez pas changer le passé. Commencez à vous conformer correctement maintenant et soyez transparent sur l'amélioration de vos processus. Les copropriétaires apprécient généralement plus l'honnêteté sur les problèmes passés que la découverte d'erreurs cachées plus tard.

Les copropriétaires peuvent-ils refuser les annexes ?

Oui. Si les chiffres ne correspondent pas, si la documentation est manquante, ou s'ils soupçonnent des irrégularités, ils peuvent refuser d'approuver les comptes lors de l'assemblée.

Que se passe-t-il si l'assemblée rejette les comptes ?

Vous devez corriger les problèmes et reconvoquer. L'immeuble ne peut pas avancer (pas de nouveau budget, pas de nouveaux projets) sans comptes approuvés. C'est une impasse qui pénalise tout le monde.

Faut-il un reçu pour chaque dépense ?

Oui. Chacune, sans exception, aussi petite soit-elle. Vous avez payé 50 MAD pour des ampoules de couloir ? Prenez un reçu. Pas de reçu signifie que la dépense peut être contestée à l'assemblée, et vous pourriez finir par payer de votre poche.

Puis-je simplement montrer les relevés bancaires au lieu des annexes ?

Non. Les relevés bancaires montrent les transactions mais ne remplacent pas les annexes comptables structurées. Vous avez besoin des deux : les relevés bancaires pour le rapprochement mensuel et les annexes formelles pour l'assemblée.

Quelle est la sanction en cas de non-conformité ?

Les amendes des autorités varient et ne sont pas encore systématiquement appliquées. Le risque le plus important : les copropriétaires peuvent vous poursuivre en justice, exiger votre révocation, et réclamer des dommages et intérêts. C'est là que ça devient personnel et coûteux.

Y a-t-il un délai de grâce ?

Le décret précise que la conformité commence à partir du premier exercice fiscal suivant la publication (31 mars 2025), soit le 1er janvier 2026 pour les copropriétés dont l'exercice suit l'année civile. Ce délai de transition intégré est en fait votre période de grâce. Utilisez 2025 pour préparer vos systèmes et processus.

Et si je ne comprends rien à la comptabilité ?

Trois options : apprenez les bases (ce guide est un bon début), utilisez un logiciel qui gère les calculs pour vous, ou engagez un comptable. Pour les immeubles de catégorie Petit et Moyen, le logiciel seul suffit généralement.

Combien de temps dois-je conserver ces documents ?

Le Décret (Article 11) impose une conservation minimale de 5 ans pour les documents comptables de la copropriété. En pratique, il est prudent de conserver toutes les annexes, reçus, relevés bancaires et procès-verbaux d'assemblée pendant au moins 10 ans (recommandation professionnelle courante). Les sauvegardes numériques sont fortement recommandées.

Et si les copropriétaires veulent plus de détails que ce que les annexes fournissent ?

Les annexes sont le minimum. Vous pouvez toujours offrir plus de transparence. Si un copropriétaire veut le détail de chaque facture de réparation d'ascenseur, vous devriez être en mesure de le fournir. Plus de transparence, c'est toujours mieux.

Puis-je facturer les honoraires du comptable aux copropriétaires ?

Oui, si c'est voté dans le budget prévisionnel. Incluez-le comme poste « Administration » ou « Comptabilité ». L'assemblée approuve le budget, y compris les honoraires professionnels.

Quelle est l'annexe la plus importante ?

L'Annexe 10 (contributions des copropriétaires). C'est ce que chaque copropriétaire vérifie en premier : ce qui lui a été facturé, ce qu'il a payé, et ce qu'il doit encore. Si l'Annexe 10 est fausse, tout le reste s'effondre.

Je présente aux copropriétaires ou au gouvernement ?

Aux copropriétaires, lors de l'assemblée annuelle. Le gouvernement n'intervient qu'en cas d'audit ou de plainte formelle. Votre audience principale, c'est toujours les gens qui vivent dans l'immeuble.

Un logiciel peut-il remplacer un comptable ?

Pour les immeubles de catégorie Petit et Moyen, oui. Les calculs ne sont pas complexes, et le logiciel les gère avec précision. Pour les immeubles de catégorie Grand (500K+ MAD), utilisez le logiciel pour le suivi quotidien mais faites réviser les documents de clôture par un comptable.

Et si je découvre des erreurs après l'assemblée ?

Corrigez-les pour la suite. Pour les erreurs mineures, notez-les dans le rapport de l'année suivante. Pour les erreurs majeures qui affectent les soldes des copropriétaires, convoquez une assemblée extraordinaire pour présenter les corrections et obtenir l'approbation.

Kassaba est-il conforme au Décret 2.23.700 ?

Oui. Kassaba a été conçu pour les copropriétés marocaines et génère automatiquement toutes les annexes requises à partir des données que vous suivez tout au long de l'année.

Puis-je antidater la conformité ?

Il n'y a rien à antidater. Le décret n'exige la conformité qu'à partir de 2026, les années précédentes n'exigeaient pas ces annexes. Quand vous commencez avec un logiciel comme Kassaba, vous saisissez vos soldes actuels comme soldes d'ouverture, et le système génère des documents conformes pour la suite. Les colonnes N-1 (année précédente) afficheront des zéros la première année. C'est tout à fait normal et attendu.

Mon immeuble n'a jamais eu de syndic. Est-ce que ça s'applique quand même ?

S'il y a une copropriété (plusieurs propriétaires partageant des parties communes), quelqu'un est légalement responsable de la gestion. Même les arrangements informels doivent se conformer une fois qu'un syndic est dûment élu.

Ressources et prochaines étapes

Documentation officielle

- →Bulletin Officiel n° 7391(site officiel du gouvernement)

- →Texte integral de la loi 18-00(statut de la copropriete)

Guides associés

- →Gestion de syndic au Maroc : guide complet (Loi 18-00)

- →Guide du syndic bénévole au Maroc

- →Gestion de propriété MRE au Maroc

- →Comptabilité de syndic au Maroc : guide pratique

- →Application de gestion de syndic au Maroc

- →Modèle de statut de copropriété au Maroc

Obtenir de l'aide

- →Essayer Kassaba gratuitement(génère toutes les annexes automatiquement)

- →WhatsApp(questions rapides sur la conformité)

- →[email protected](questions détaillées sur la conformité)

La conformité ne devrait pas prendre des semaines.

Kassaba suit les finances de votre immeuble toute l'année et génère chaque annexe requise en fin d'exercice. Conçu pour les syndics marocains, gratuit pour commencer.

Des questions ? [email protected]

Ce guide est rédigé par l'équipe Kassaba sur la base de notre compréhension du Décret 2.23.700 et de la loi marocaine sur la copropriété. Il ne constitue pas un avis juridique. Pour toute question susceptible de finir devant un juge, consultez un avocat ou un expert-comptable.