Comment évaluer un logiciel syndic au Maroc sous la Loi 18-00 et le Décret 2.23.700

Un cadre en 7 critères pour les acheteurs, conseils syndicaux et auditeurs qui évaluent la conformité au droit marocain de la copropriété.

Dernière révision : · Lecture de 13 minutes

Pourquoi cette évaluation est importante

En mars 2025, le Maroc a publié le Décret n° 2.23.700 au Bulletin Officiel 7391, finalisant le cadre comptable qui complète la Loi 18-00 (modifiée par la Loi 106-12 en 2016). Chaque syndic, bénévole ou professionnel, immeuble unique ou portefeuille, opère désormais sous un ensemble précis d'obligations : 12 annexes réglementaires, trois tranches selon les charges annuelles, et un seuil d'audit à 1 000 000 MAD par an.

Le marché des logiciels n'a pas pleinement rattrapé son retard. Les supports marketing affirment fréquemment la conformité au Décret 2.23.700 sans préciser comment. Certains produits affichent des tableaux de bord soignés qui ne tiendraient pas forcément à un examen d'audit. Certains citent encore « 13 annexes », une erreur de comptage que le texte réglementaire n'a jamais commise.

Utilisez les sept critères ci-dessous comme une grille de comparaison entre éditeurs. Chacun est testable en démo, ancré sur un article précis de la Loi 18-00 ou du Décret 2.23.700. Un produit sérieux passe les sept critères avec des réponses vérifiables, pas des promesses à croire sur parole.

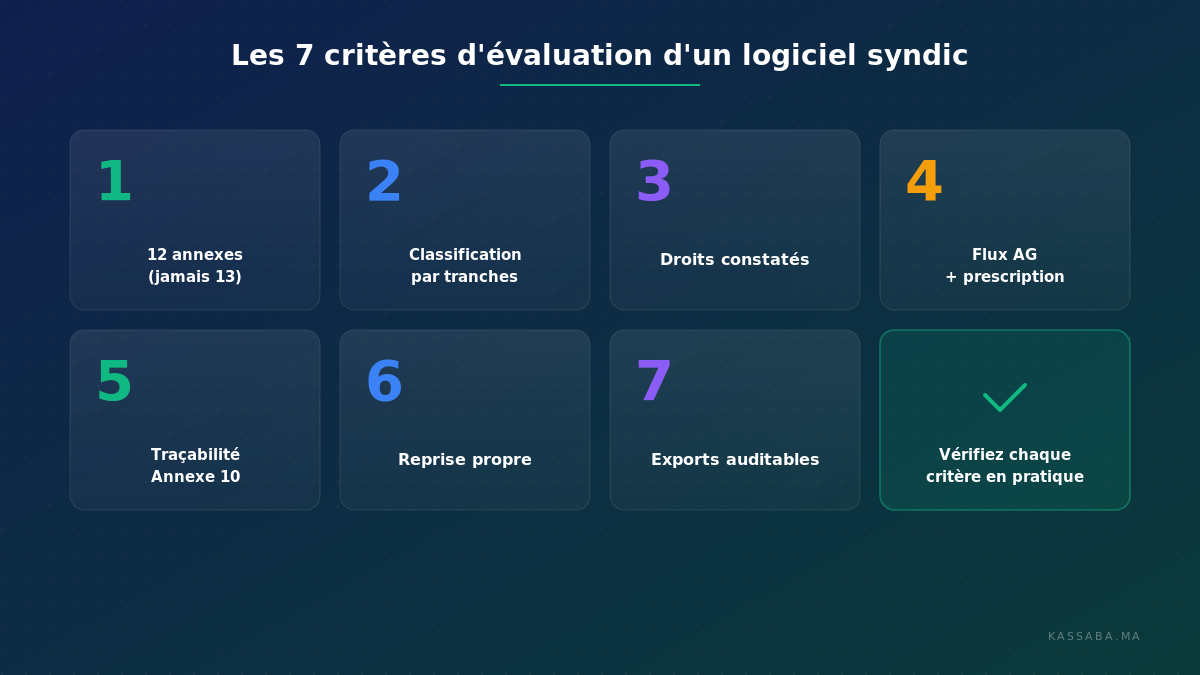

Les 7 critères en un coup d'œil

- Le logiciel génère exactement les 12 annexes réglementaires, jamais 13, dans le bon sous-ensemble par tranche.

- Il classe les tranches correctement aux seuils de 200 000, 500 000 et 1 000 000 MAD, avec la logique d'inclusion conforme au décret.

- Il utilise la comptabilité en droits constatés, avec les charges appelées et les paiements reçus suivis comme deux flux séparés.

- Son flux d'AG respecte le droit marocain : validité fondée sur la présence, seuils de décision des Articles 20 à 22, mandat de syndic de 2 ans, et prescription de 5 ans ancrée sur la date d'approbation en AG.

- Chaque ligne de l'Annexe 10 par copropriétaire remonte jusqu'aux transactions sous-jacentes, avec les corrections conservées à côté des entrées originales.

- La reprise d'un syndic précédent prend en charge les soldes d'ouverture, les balises provisoires et le fonctionnement en parallèle pendant la réconciliation.

- Les exports sont fiables entre formats, les opérations courantes restent distinctes du report historique, et l'historique des modifications est complet.

Critère 1. Le logiciel génère-t-il exactement les 12 annexes réglementaires dans le bon sous-ensemble par tranche ?

Base légale.

À demander en démo.

- « Combien d'annexes le système produit-il au total ? »

- « Pour une tranche Petite, générez les annexes requises. Puis pour Moyenne. Puis pour Grande. »

- « Exportez une annexe de chaque tranche en PDF et en tableur. »

À vérifier.

- Le nombre total d'annexes est 12, jamais 13.

- La tranche Petite produit exactement 10, 13-1, 13-2 (trois annexes).

- La tranche Moyenne produit exactement 10, 11, 12 (trois annexes).

- La tranche Grande produit exactement 3 à 10 (huit annexes).

- Les exports préservent assez de structure pour qu'un auditeur externe puisse travailler à partir d'eux seuls.

Signal d'alerte.

Les supports marketing ou le discours commercial citent « 13 annexes ». Cela révèle généralement un contenu antérieur au décret qui n'a jamais été mis à jour, ou une équipe produit qui n'a pas lu attentivement le BO 7391.

Pourquoi c'est important.

Produire le mauvais nombre d'annexes ou le mauvais sous-ensemble pour une tranche signifie que le dossier de reporting ne passera pas l'audit. La responsabilité réglementaire du dossier déposé incombe au syndic, quel que soit le logiciel utilisé pour le produire.

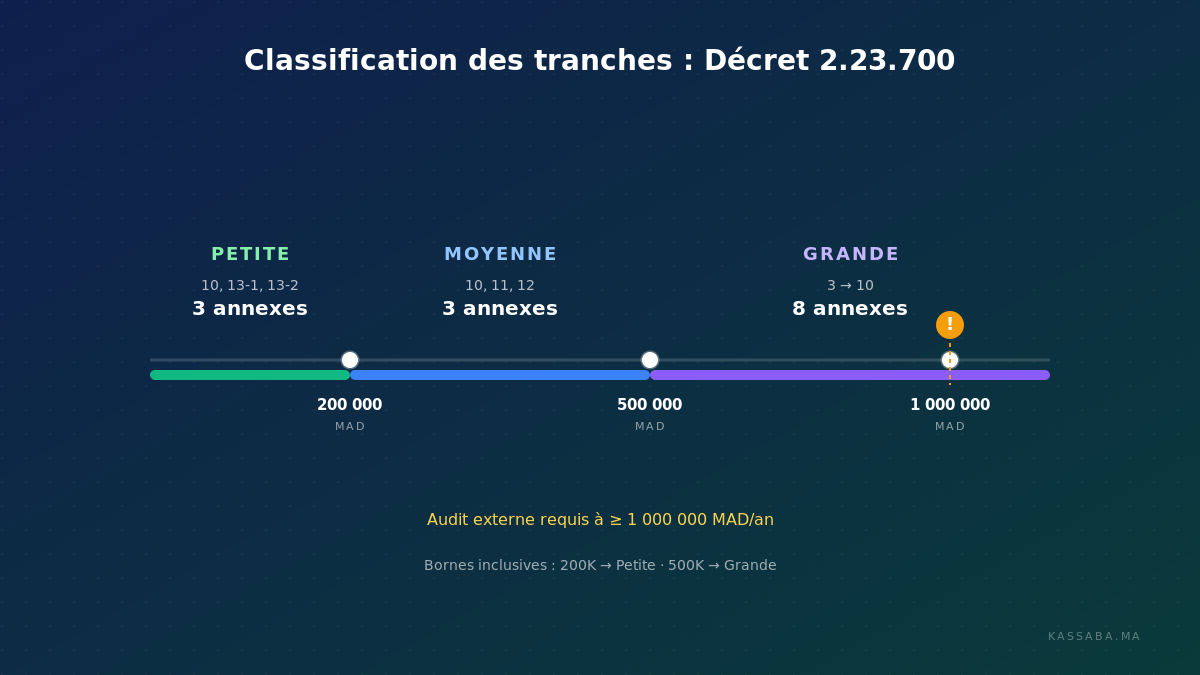

Critère 2. Le logiciel classe-t-il les tranches correctement aux seuils ?

Base légale.

- Petite : ≤ 200 000 MAD par an. Requiert les annexes 10, 13-1, 13-2.

- Moyenne : > 200 000 ET < 500 000 MAD par an. Requiert les annexes 10, 11, 12.

- Grande : ≥ 500 000 MAD par an. Requiert les annexes 3 à 10.

- Audit externe par un commissaire aux comptes : requis à ≥ 1 000 000 MAD par an, en plus des annexes de la tranche Grande.

À demander en démo.

- « Saisissez 200 000 MAD de charges annuelles. Quelle tranche affichez-vous ? »

- « Saisissez exactement 500 000 MAD. Quelle tranche ? »

- « Saisissez 1 000 000 MAD. Le système déclenche-t-il automatiquement le drapeau d'audit externe ? »

À vérifier.

- 200 000 MAD renvoie Petite (la borne basse est inclusive).

- 500 000 MAD renvoie Grande (la borne haute est inclusive).

- 1 000 000 MAD renvoie Grande avec l'exigence d'audit signalée.

- Refusez les réponses vagues du type « le système gère ces valeurs ».

Signal d'alerte.

Un risque d'implémentation courant consiste à traiter les valeurs aux bornes de manière incorrecte, en particulier 200 000 MAD, 500 000 MAD et 1 000 000 MAD. Demandez à l'éditeur de tester les valeurs exactes des bornes en direct.

Pourquoi c'est important.

Un immeuble mal classé d'1 MAD produit le mauvais jeu d'annexes. À la borne de 500 000 MAD, l'écart est entre trois annexes Moyenne et huit annexes Grande, un profil d'audit et une charge de travail entièrement différents.

Critère 3. Le logiciel utilise-t-il la comptabilité en droits constatés ?

Base légale.

À demander en démo.

- « Ouvrez la fiche d'un copropriétaire. Montrez-moi où les charges appelées apparaissent séparément des paiements reçus. »

- « Expliquez-moi ce que fait le système quand un paiement arrive avant que la charge correspondante ne soit appelée. »

À vérifier.

- Les charges appelées et les paiements reçus sont stockés comme deux flux séparés, pas fusionnés dans un seul champ.

- Le solde par copropriétaire se calcule comme la différence entre les deux, pas comme une position de trésorerie.

- Un paiement reçu avant l'appel d'une charge est détenu en dépôt, pas appliqué silencieusement à une charge future.

Signal d'alerte.

Un seul champ « solde » par copropriétaire sans flux sous-jacents exposés. Le système décrit la comptabilité en langage de trésorerie (« payé », « impayé ») plutôt qu'en langage de droits constatés (« appelé », « reçu », « dû »).

Pourquoi c'est important.

Chaque annexe du Décret 2.23.700 est construite sur l'écart en droits constatés entre charges appelées et paiements reçus. Un système en comptabilité de trésorerie sous l'interface ne peut pas produire une Annexe 10 correcte, ce qui signifie qu'aucun dossier d'annexes ne passera l'audit.

Critère 4. Le logiciel respecte-t-il le flux d'AG marocain (gouvernance et prescription) ?

Base légale.

- Article 18. Une assemblée générale est valablement tenue lorsqu'au moins la moitié des copropriétaires (ou leurs représentants) sont présents. Si ce seuil n'est pas atteint, une seconde assemblée peut être tenue dans les 30 jours quel que soit le nombre de présents.

- Article 19. Le mandat du syndic est de 2 ans, renouvelable ; le syndic est désigné à la majorité des 3/4 des voix des copropriétaires.

- Articles 20, 21, 22. Les seuils de décision exposés par la loi sont la majorité relative, les 3/4 et l'unanimité.

- Article 43 (tel que modifié par la Loi 106-12, BO 6514 du 3 novembre 2016). Les créances de charges communes se prescrivent par 5 ans à compter de l'approbation par l'assemblée générale.

À demander en démo.

- « Montrez-moi comment le module d'assemblée détermine si une AG est valablement tenue. »

- « Listez chaque seuil de décision que le système expose pour un vote en AG. »

- « Quelles durées de mandat le système prend-il en charge pour le syndic ? »

- « Ouvrez un solde impayé de 2021. Montrez-moi sa date de référence de prescription et où la date d'approbation en AG d'origine est enregistrée. »

À vérifier.

- La logique de validité de la réunion est liée à la présence des copropriétaires ou de leurs représentants, conforme à l'Article 18.

- Les seuils de décision proposés correspondent à la majorité relative, aux 3/4 et à l'unanimité, conformes aux Articles 20, 21 et 22.

- Le mandat du syndic est par défaut de 2 ans, avec un avertissement clair si l'utilisateur tente de s'écarter de l'Article 19.

- Chaque charge normale de budget peut être rattachée au budget annuel approuvé en AG, et les charges exceptionnelles, d'urgence ou issues d'une reprise historique peuvent être rattachées à leur approbation, ratification ou base légale spécifique en AG. La prescription est référencée à cette base d'approbation, pas à la date d'échéance de la charge.

Signal d'alerte.

Une option de seuil de décision apparaît qui ne fait pas partie de celles exposées par les Articles 20, 21 et 22 (par exemple, une majorité aux 2/3) sans correspondance légale claire. Ou la logique de validité de réunion utilise des unités qui ne correspondent pas au test de présence de l'Article 18. Ou le mandat du syndic est librement configurable sans avertissement. Ou la prescription s'ancre sur la date d'échéance de la charge plutôt que sur la date d'approbation en AG.

Pourquoi c'est important.

Une décision adoptée sous un seuil ne correspondant pas aux Articles 20, 21 ou 22 peut être vulnérable à une contestation par un copropriétaire. La logique de validité de réunion qui ne correspond pas à l'Article 18 crée une exposition similaire. Par ailleurs, si la prescription est référencée à la mauvaise date, le syndic peut rencontrer des complications dans la poursuite du recouvrement avant la fin du délai de 5 ans.

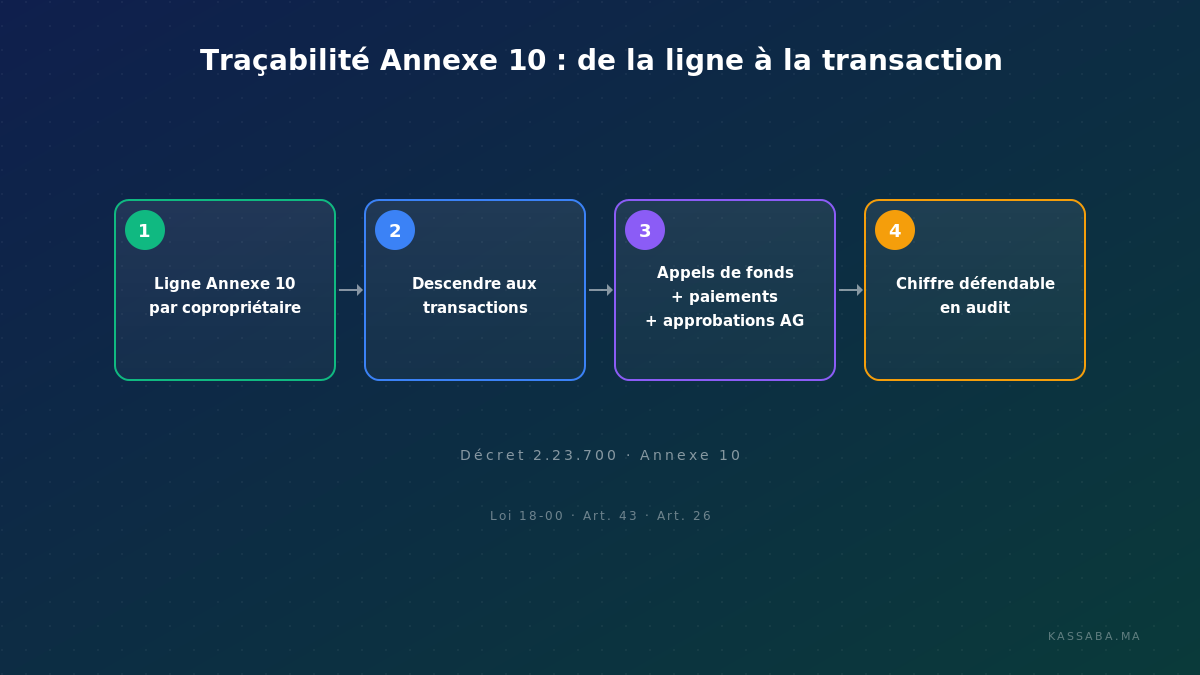

Critère 5. Chaque figure par copropriétaire de l'Annexe 10 peut-elle être tracée jusqu'aux transactions sous-jacentes ?

Base légale.

À demander en démo.

- « Ouvrez une ligne de l'Annexe 10 pour un copropriétaire spécifique. Montrez-moi les appels de fonds sous-jacents, paiements, approbations d'AG et dates de prescription. »

- « Générez l'Annexe 10 pour le trimestre en cours. Cliquez sur trois lignes au hasard. Descendez dans le détail. »

- « Enregistrez une correction sur un appel de fonds d'il y a six mois. Montrez-moi maintenant comment elle apparaît dans l'Annexe 10. »

À vérifier.

- Le drill-down atteint le niveau transactionnel, pas un résumé ou une note de calcul.

- La décomposition est par copropriétaire, pas seulement par totaux d'immeuble.

- Les exports PDF et tableur préservent assez de détail pour qu'une personne sans accès au logiciel puisse vérifier les figures de façon indépendante.

- Les corrections apparaissent à côté de l'entrée originale. L'original n'est jamais écrasé silencieusement.

Signal d'alerte.

L'Annexe 10 ne montre que des totaux d'immeuble sans décomposition par copropriétaire. Ou le drill-down s'arrête à « ceci provient d'un calcul » sans exposer les transactions contributrices. Ou les corrections remplacent l'entrée originale sans laisser de piste d'audit.

Pourquoi c'est important.

L'Annexe 10 est le document que le conseil syndical, l'auditeur externe et les copropriétaires individuels inspectent réellement. Des figures qui ne peuvent pas être défendues sans que le syndic les narre créent une exposition à la contestation par les copropriétaires et des complications lors de l'audit. Si le rapport nécessite le syndic avec son ordinateur portable pour être compréhensible, ce n'est pas un support d'audit autonome.

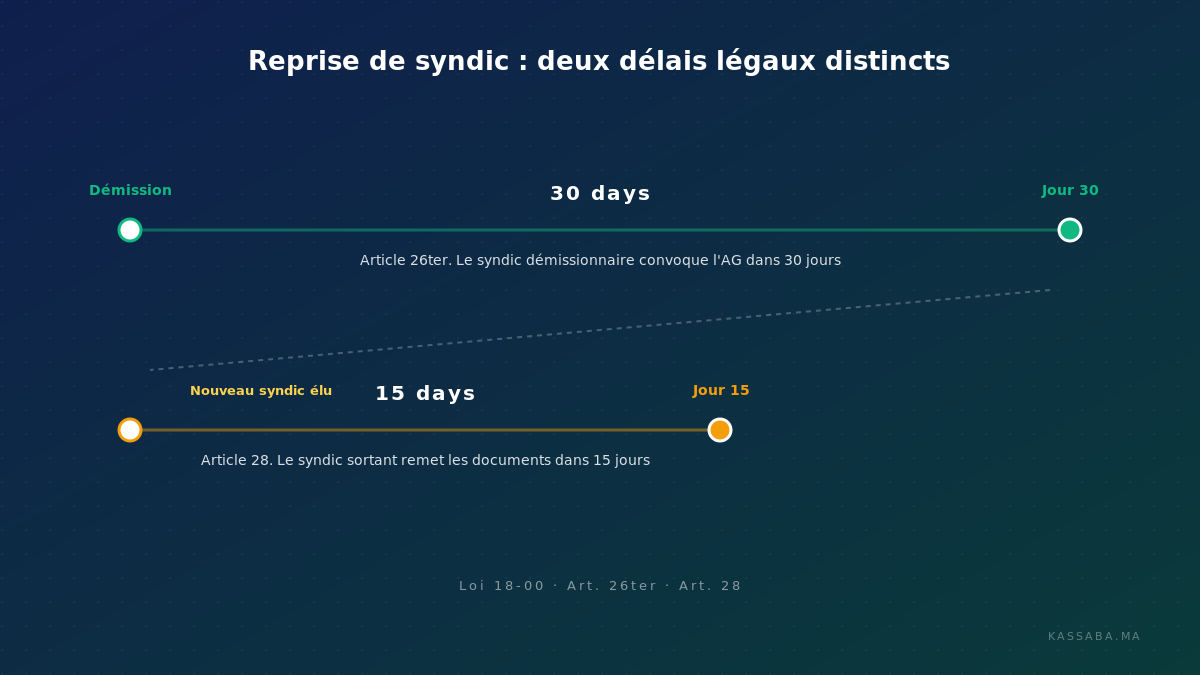

Critère 6. Le logiciel prend-il en charge une reprise propre d'un syndic précédent ?

Base légale.

- Article 26ter. Un syndic démissionnaire doit convoquer une assemblée générale dans les 30 jours.

- Article 28. Le syndic sortant doit remettre tous les documents dans les 15 jours suivant l'élection du nouveau syndic.

Ce sont deux délais distincts et ils ne doivent pas être confondus.

À demander en démo.

- « Décrivez-moi l'import des soldes d'ouverture par copropriétaire sans avoir à saisir cinq ans de transactions passées. »

- « Montrez-moi comment un solde marqué « provisoire » apparaît dans les rapports. »

- « Les appels de fonds et paiements courants peuvent-ils être traités pendant que la réconciliation historique est encore en cours ? »

- « Générez le dossier d'export que le syndic sortant remettrait dans les 15 jours. »

À vérifier.

- Les soldes d'ouverture peuvent être saisis comme points de départ sans exiger l'historique complet.

- Les soldes provisoires sont visiblement signalés pour que le conseil syndical sache ce qui est vérifié et ce qui est encore en réconciliation.

- Les opérations courantes se déroulent en parallèle avec la réconciliation historique.

- Le dossier de remise est concret, producible et tient dans la fenêtre des 15 jours.

Signal d'alerte.

« Nous importerons vos données » sans détail sur les soldes d'ouverture, sans drapeau provisoire et sans modèle d'opération en parallèle. Ou un système qui refuse de fonctionner tant que chaque transaction historique n'est pas saisie.

Pourquoi c'est important.

De nombreuses copropriétés marocaines changeant de syndic en 2026 passent du papier ou d'Excel. Si le nouveau logiciel ne peut pas accepter des historiques incomplets avec souplesse, le délai légal de 15 jours devient sans portée pratique. Le nouveau syndic ne peut pas réellement fonctionner avec ce qu'il a reçu.

Critère 7. Le logiciel produit-il des exports auditables et fiables ?

Base légale.

À demander en démo.

- « Exportez la même annexe trois fois : une fois en PDF, une fois en Excel, une fois en CSV. Ouvrez les trois côte à côte. »

- « Montrez-moi l'historique des modifications sur une fiche corrigée. Qui a fait la modification, quand et pourquoi ? »

- « Montrez-moi comment le système sépare les opérations de cette année du report historique. »

- « Lancez le même rapport de clôture annuelle deux fois à une semaine d'intervalle. Comparez les chiffres. »

À vérifier.

- Le même rapport exporté dans différents formats produit des figures identiques.

- Chaque modification d'une fiche est enregistrée avec horodatage et attribution à l'utilisateur ; les originaux sont préservés à côté des corrections.

- Les opérations de l'année en cours et le report historique sont visiblement séparés dans les rapports et tableaux de bord.

- Relancer le même rapport produit les mêmes chiffres tant qu'aucune transaction sous-jacente n'a changé.

Signal d'alerte.

Le même rapport s'exporte avec des figures différentes selon les formats. Ou l'historique des modifications est absent, partiel ou caché derrière un paywall. Ou les opérations courantes et les soldes historiques se mélangent dans la même vue, rendant les rapports confus.

Pourquoi c'est important.

Quand le conseil syndical ou un auditeur externe demande « expliquez cette figure », vous devez répondre proprement. Des exports incohérents, un historique de modifications manquant ou des vues courantes-historiques mélangées font tous échouer ce test. Les problèmes d'audit naissent souvent non parce que la comptabilité sous-jacente est fausse, mais parce que le logiciel ne peut pas défendre les chiffres qu'il a produits.

Comment utiliser ce cadre dans une vraie évaluation

Notez chaque produit présélectionné selon les sept critères sur une base simple : réussi / partiel / échoué. Éliminez tout produit qui échoue au Critère 1, au Critère 3 ou au Critère 5. Sans génération correcte des annexes, comptabilité en droits constatés et traçabilité par copropriétaire, le reste n'a pas d'importance.

Effectuez les vérifications en pratique, que ce soit via une démo guidée par l'éditeur ou un compte d'essai. N'acceptez pas les slides marketing comme preuve. Chaque critère prend moins de 5 minutes à tester, l'ensemble tient donc dans une seule session de 45 minutes avec du temps restant pour les questions de suivi.

Emmenez les un ou deux candidats les mieux classés dans un essai de 14 jours avec des données réelles. Générez les annexes réelles pour la période d'essai et faites vérifier par le conseil syndical trois figures choisies au hasard sur l'Annexe 10 sans que le syndic ne narre. S'ils peuvent vérifier les figures de façon indépendante, la piste d'audit est réelle. Sinon, le logiciel n'est pas de niveau audit, quelle qu'ait été la qualité apparente de la démo.

Tableau des sources légales

Référence rapide aux ancres légales utilisées dans ce cadre.

| Sujet | Source | Ce qu'elle régit |

|---|---|---|

| Annexes | Décret 2.23.700, BO 7391 | Dossier de reporting réglementaire |

| Seuils de tranches | Décret 2.23.700 | Catégories Petite / Moyenne / Grande |

| Prescription des charges | Loi 18-00, Article 43 | Délai de 5 ans à compter de l'approbation en AG |

| Approbation du budget | Loi 18-00, Article 24 | Approbation du budget annuel en AG |

| Procédure de recouvrement | Loi 18-00, Articles 25 / 25bis | Mise en demeure / preuves d'injonction de payer |

Questions fréquentes

Comment vérifier la conformité au Décret 2.23.700 dans un logiciel syndic ?

Appliquez les critères 1 à 3 de ce cadre. Confirmez que le logiciel génère exactement les 12 annexes réglementaires (jamais 13) dans le bon sous-ensemble par tranche, qu'il classe les tranches correctement aux seuils de 200 000, 500 000 et 1 000 000 MAD, et qu'il utilise une comptabilité en droits constatés avec les charges appelées et les paiements reçus comme deux flux séparés. Un produit qui échoue à l'un de ces trois critères n'est pas conforme en pratique.

Combien d'annexes sont requises par le Décret 2.23.700 ?

Douze annexes réglementaires au total : 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13-1 et 13-2. Les annexes 13-1 et 13-2 sont deux annexes distinctes, pas des sous-parties d'une annexe 13 inexistante. Le sous-ensemble requis dépend de la tranche : 3 annexes pour la tranche Petite (10, 13-1, 13-2), 3 pour la Moyenne (10, 11, 12), 8 pour la Grande (3 à 10). À partir de 1 000 000 MAD par an, un audit externe par un commissaire aux comptes est également requis.

Un logiciel conforme doit-il générer toutes les annexes ?

Il doit produire le bon sous-ensemble pour la tranche de l'immeuble, plus l'Annexe 10 qui est universelle. Un produit qui ne génère qu'une partie des annexes requises pour sa tranche n'est pas conforme. Un produit capable de générer les 12 annexes mais qui attribue le mauvais sous-ensemble à un immeuble n'est pas conforme non plus.

Un fichier Excel peut-il convenir pour une copropriété marocaine ?

Sous 200 000 MAD par an, une approche Excel disciplinée peut satisfaire les exigences de la tranche Petite à condition d'être tenue en droits constatés avec une piste d'audit documentée. Au-dessus de 200 000 MAD par an, les exigences de traçabilité et d'audit rendent généralement Excel impraticable sans une discipline manuelle considérable. Au-dessus de 500 000 MAD par an, et particulièrement au seuil d'audit de 1 000 000 MAD, un système comptable dédié devient la norme pratique en raison du volume et des attentes des auditeurs.

Quel est le plus gros signal d'alerte lors d'une démo de logiciel syndic ?

Un éditeur dont le système ne peut pas montrer, en test direct ou en démonstration guidée, comment une figure de l'Annexe 10 remonte aux transactions sous-jacentes. Si la figure ne peut pas être expliquée à la demande, la comptabilité n'est pas défendable en audit. Toute autre préoccupation est secondaire.

Que demander à un éditeur de montrer en direct ?

Les sept vérifications de ce cadre. Chacune prend moins de 5 minutes à tester, que ce soit via une démo guidée par l'éditeur ou en parcourant vous-même un compte d'essai. Méfiez-vous des présentations qui montrent uniquement des tableaux de bord sans jamais exposer les écritures comptables sous-jacentes, les appels de fonds, les paiements, les dates d'approbation en AG ou l'historique des corrections.

Le logiciel doit-il gérer la règle de prescription de 5 ans ?

L'Article 43 de la Loi 18-00 déclenche le délai de prescription de 5 ans à compter de l'approbation par l'assemblée générale, et non à compter de la date d'échéance de chaque charge. Pour les charges normales de budget, le logiciel doit rattacher la charge au budget annuel approuvé en AG. Pour les charges exceptionnelles, d'urgence ou issues d'une reprise historique, il doit enregistrer l'approbation, la ratification ou la base légale spécifique utilisée pour le recouvrement. Le délai de référence court à partir de l'approbation en AG, mais des actes de recouvrement formels valides peuvent interrompre ou réinitialiser la prescription selon l'acte juridique et les preuves conservées.

Quelle preuve un syndic doit-il vérifier avant de s'engager ?

Au minimum : test pratique de la génération des annexes avec vos propres données d'exemple (via un compte d'essai, une démo guidée, ou les deux), documentation claire de la migration depuis vos enregistrements actuels, et tarification vérifiable par écrit. Si un éditeur ne permet pas ces vérifications de base, l'acheteur s'engage à l'aveugle.

Mention légale.Ce cadre est une grille éditoriale d'évaluation de logiciel, et non un conseil juridique. Pour les recouvrements contentieux, les litiges ou les contestations d'audit, le syndic doit faire confirmer le traitement par un professionnel qualifié.

Citation suggérée

« Comment évaluer un logiciel syndic au Maroc sous la Loi 18-00 et le Décret 2.23.700. Un cadre en 7 critères. Kassaba.ma. »

Vérifié avec la Loi 18-00 (modifiée par la Loi 106-12, BO 6514 du 3 novembre 2016) et le Décret n° 2.23.700 (BO 7391 du 31 mars 2025).

URL : https://www.kassaba.ma/fr/evaluer-logiciel-syndic-maroc