Nouvelle loi syndic de copropriété au Maroc : ce qui change en 2025-2026

La législation sur la copropriété au Maroc a connu des changements importants ces dernières années. Si vous êtes syndic (bénévole ou professionnel), vous devez connaître vos nouvelles obligations. Car les conséquences d'une non-conformité sont réelles : révocation en AG, responsabilité civile, conflits avec les copropriétaires.

Ce guide fait le point sur tout ce qui a changé. La Loi 18-00 originale de 2002, les modifications de 2016 (Loi 106-12), et surtout le Décret 2.23.700 qui impose un nouveau cadre comptable. On vous explique ce que ça veut dire concrètement pour votre copropriété. Et vous verrez, c'est moins compliqué qu'il n'y paraît.

Si vous cherchez un tour d'horizon du rôle du syndic, consultez notre guide syndic au Maroc. Ici, on se concentre sur les changements législatifs récents.

Historique : de la Loi 18-00 au Décret 2.23.700

Pour comprendre où on en est aujourd'hui, il faut remonter un peu.

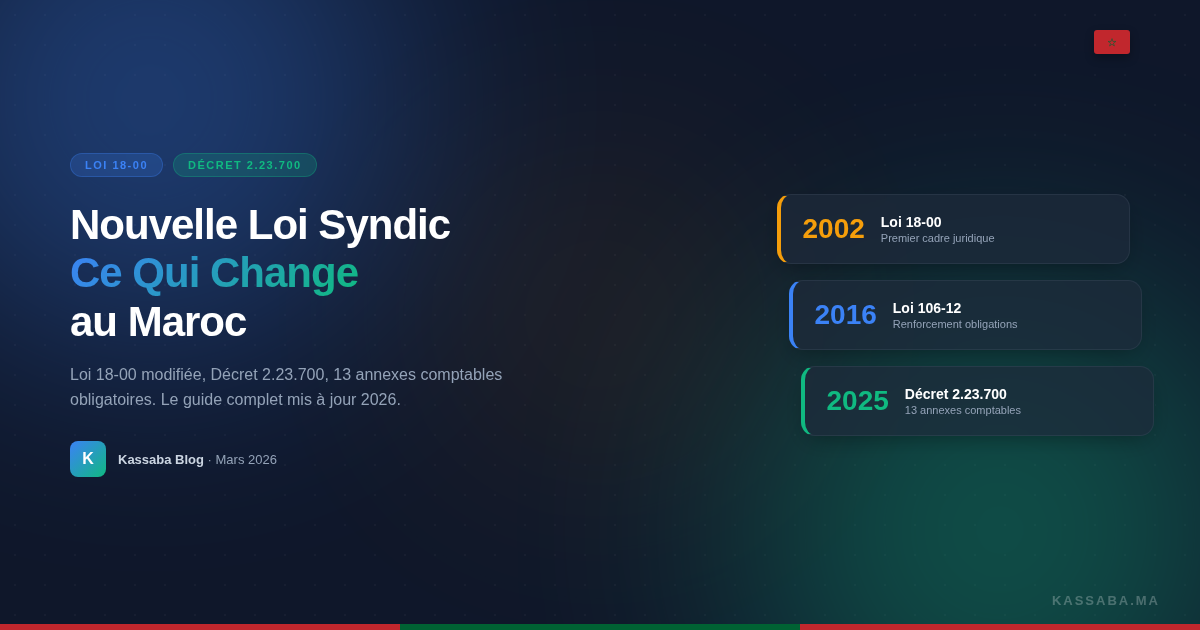

2002 : la Loi 18-00, premier cadre juridique

Avant 2002, la copropriété au Maroc fonctionnait dans un vide juridique. Chaque immeuble se débrouillait. La Loi 18-00 a tout changé en créant un cadre légal : définition du syndic, règles de l'assemblée générale, obligations de gestion financière.

C'était un pas énorme. Pour la première fois, le syndic avait des responsabilités légales : collecter les charges, tenir des comptes, convoquer les assemblées. La loi prévoyait l'élection du syndic pour un mandat de 2 ans (Article 19), la tenue d'au moins une AG par an (Article 16ter), et l'obligation d'ouvrir un compte bancaire au nom du syndicat (Article 26).

Mais le texte restait vague sur beaucoup de points pratiques, surtout la comptabilité. Aucun modèle, aucun format imposé. L'Article 24 disait simplement que le syndic devait "rendre compte de sa gestion". Comment ? Avec quels documents ? Le texte ne le précisait pas. Résultat : chaque syndic faisait à sa sauce, et les copropriétaires n'avaient aucun moyen de vérifier.

2016 : la Loi 106-12 renforce le dispositif

Quatorze ans après, la Loi 106-12 (publiée au BO 6514 du 3 novembre 2016) a modifié et complété la Loi 18-00. Parmi les changements clés :

- Mandat du syndic fixé à 2 ans (Article 19), renouvelable par vote aux 3/4

- Quorum clarifié : la moitié des copropriétaires en personnes, pas en tantièmes (Article 18)

- Procurations encadrées : maximum 3 copropriétaires représentés, et leurs tantièmes cumulés ne peuvent pas dépasser 10% du total (Article 16decies)

- Obligation de compte bancaire au nom du syndicat (Article 26)

- Délai de convocation de l'AG : 15 jours minimum, par lettre recommandée (Article 16quinquies)

Ces modifications ont renforcé la transparence. Mais il manquait toujours un cadre comptable précis. C'est là qu'intervient le Décret.

2024-2025 : le Décret 2.23.700, le tournant comptable

Le Décret n° 2.23.700 a été publié au Bulletin Officiel n° 7391 le 31 mars 2025. C'est le texte que tout le monde appelle "la nouvelle loi syndic". Techniquement, c'est un décret d'application de la Loi 18-00, pas une nouvelle loi. Mais son impact est considérable.

Pour la première fois, le Maroc dispose d'un référentiel comptable obligatoire pour les copropriétés. Le Décret définit 12 annexes comptables, réparties selon la taille de la copropriété. Pour tout savoir sur le Décret, consultez notre guide Décret 2.23.700.

Les principales modifications de la loi syndic au Maroc

Concrètement, qu'est-ce qui change pour un syndic ? Voici les points qui comptent.

Des obligations comptables précises

Avant le Décret, l'Article 24 de la Loi 18-00 imposait au syndic de "tenir la comptabilité" sans dire comment. Chacun faisait à sa manière. Certains avec un cahier, d'autres avec Excel, et beaucoup avec rien du tout.

Le Décret 2.23.700 met fin au flou. Il impose des documents comptables normalisés : les fameuses 12 annexes. Plus d'excuse pour "je ne savais pas quoi produire".

Pour comprendre ces annexes en détail, notre guide comptabilité syndic les explique une par une.

Trois catégories de copropriétés

Le Décret crée trois catégories basées sur le montant des charges appelées durant l'exercice :

Petites copropriétés (charges ≤ 200 000 MAD) : elles produisent les Annexes 10 (suivi des contributions des copropriétaires), 13-1 (bilan très simplifié) et 13-2 (revenus et budget très simplifiés). C'est le format le plus léger.

Copropriétés moyennes (charges > 200 000 et < 500 000 MAD) : elles produisent les Annexes 10, 11 (états simplifiés) et 12 (revenus et budget simplifiés). Un cran au-dessus, mais encore gérable.

Grandes copropriétés (charges ≥ 500 000 MAD) : elles produisent les Annexes 3 à 10, soit 8 documents. Bilan, compte de gestion, comparaison budgétaire, suivi du fonds de réserve, suivi des crédits, suivi des équipements, et contributions des copropriétaires.

| Catégorie | Seuil de charges | Annexes requises | Nombre |

|---|---|---|---|

| Petite | ≤ 200 000 MAD | 10, 13-1, 13-2 | 3 |

| Moyenne | > 200 000 et < 500 000 MAD | 10, 11, 12 | 3 |

| Grande | ≥ 500 000 MAD | 3, 4, 5, 6, 7, 8, 9, 10 | 8 |

Transparence financière obligatoire

Le syndic doit présenter les annexes comptables lors de l'assemblée générale annuelle. Les copropriétaires ont le droit de les consulter. C'est un changement de culture : on passe d'un système où le syndic "gérait" sans rendre de comptes, à un système où tout est documenté et vérifiable. Pour en savoir plus sur l'AG, lisez notre guide de l'assemblée générale.

Sanctions en cas de non-conformité

Que risque un syndic qui ne respecte pas ces obligations ?

La Loi 18-00 prévoit la révocation du syndic par l'assemblée générale à la majorité des 3/4 (Articles 19 et 21). Un syndic qui ne présente pas ses comptes, ou qui les présente de manière non conforme, donne un motif légitime de révocation.

Les copropriétaires peuvent aussi engager la responsabilité civile du syndic pour mauvaise gestion. Si des fonds ont été mal utilisés ou non justifiés, le syndic peut être tenu de rembourser.

Rôle renforcé de l'assemblée générale

L'AG reste l'organe de décision. C'est elle qui approuve les comptes, vote le budget, et élit (ou révoque) le syndic. Avec le nouveau cadre comptable, les copropriétaires disposent de documents standardisés pour évaluer la gestion. C'est un progrès pour tout le monde : les syndics sérieux peuvent montrer leur travail, et les copropriétaires peuvent vérifier.

Les 12 annexes comptables du Décret 2.23.700 expliquées

Voici la liste complète des annexes, avec leur nom officiel (tiré du BO 7391 en arabe) :

| N° | Nom | Utilisation |

|---|---|---|

| 3 | État de la situation financière (الحصيلة) | Grandes copro. |

| 4 | Compte de gestion général (حساب التسيير العام) | Grandes copro. |

| 5 | Comparaison budgétaire (مقارنة الميزانية) | Grandes copro. |

| 6 | Travaux non courants (الأشغال غير الجارية) | Grandes copro. |

| 7 | Suivi du fonds de réserve (صندوق الاحتياط) | Grandes copro. |

| 8 | Suivi des crédits (تتبع القروض) | Grandes copro. |

| 9 | Suivi des équipements (تتبع المعدات) | Grandes copro. |

| 10 | Contributions des copropriétaires (تتبع إسهامات المالك المشتركين) | Toutes |

| 11 | États simplifiés (القوائم المبسطة) | Moyennes copro. |

| 12 | Revenus et budget simplifiés (الإيرادات والميزانية المبسطة) | Moyennes copro. |

| 13-1 | État de la situation financière très simplifié (الحصيلة المبسطة جداً) | Petites copro. |

| 13-2 | Revenus et budget très simplifiés (الإيرادات والميزانية المبسطة جداً) | Petites copro. |

L'Annexe 10 est commune à toutes les catégories. C'est le document qui suit les contributions de chaque copropriétaire : ce qui est appelé, ce qui est payé, ce qui reste dû.

Pour le détail de chaque annexe et des exemples concrets, consultez notre guide comptabilité syndic au Maroc.

Ce que les syndics doivent faire pour se mettre en conformité

Pas de panique. Voici les étapes concrètes.

1. Identifier sa catégorie de copropriété

Additionnez toutes les charges appelées sur le dernier exercice. Comparez au seuil :

- ≤ 200 000 MAD → petite

-

200 000 et < 500 000 MAD → moyenne

- ≥ 500 000 MAD → grande

2. Préparer les annexes comptables requises

Selon votre catégorie, vous savez maintenant quels documents produire. Si vous gérez une petite copropriété, 3 annexes suffisent. C'est faisable, même pour un syndic bénévole.

3. Mettre en place un suivi régulier des charges

Ne laissez pas la comptabilité s'accumuler. Enregistrez les recettes et dépenses au fur et à mesure. Les charges impayées se prescrivent après 5 ans (Article 43 de la Loi 18-00). Donc si vous ne suivez pas, vous perdez le droit de réclamer.

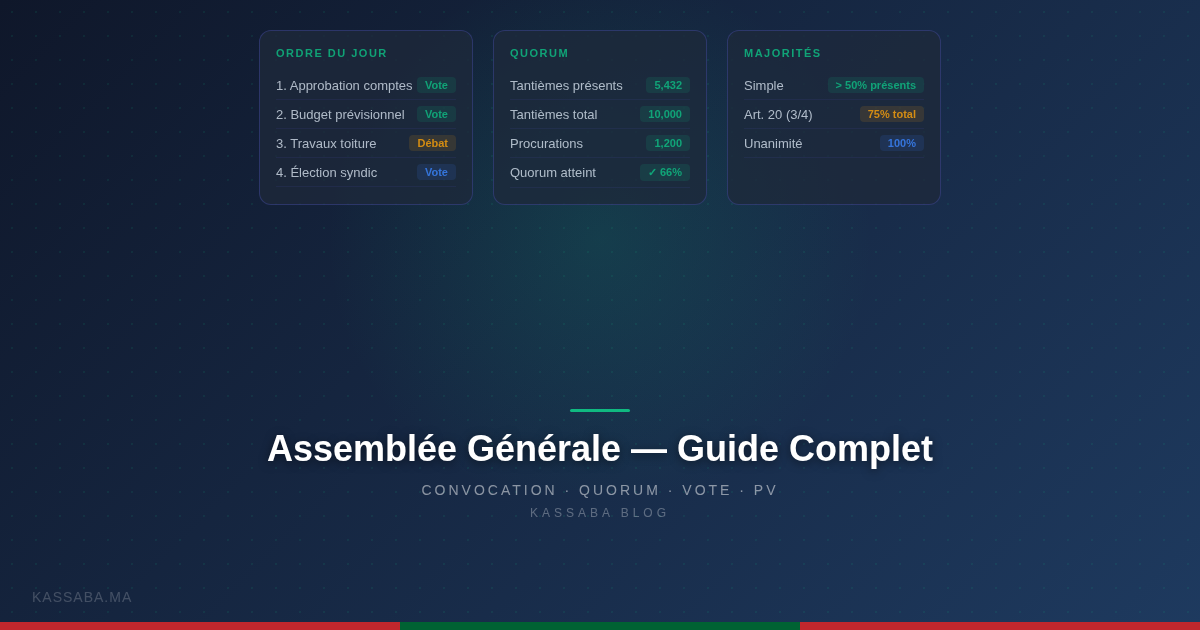

4. Présenter les comptes en AG

L'assemblée générale annuelle doit se tenir dans les 30 jours suivant la fin de l'exercice (Article 16ter). C'est là que vous présentez vos annexes. Les copropriétaires votent l'approbation à la majorité des voix des copropriétaires présents ou représentés (Article 20).

5. Passer à un logiciel conforme

Remplir 8 annexes à la main ou sur Excel, c'est une source d'erreurs. Un logiciel syndic conforme au Maroc génère automatiquement les annexes du Décret 2.23.700 à partir de vos données. Vous saisissez les charges et paiements, et les documents se produisent tout seuls.

Pour choisir le bon outil, consultez notre guide pour bien choisir son logiciel syndic.

Checklist rapide de mise en conformité

- Identifier le montant total des charges appelées

- Déterminer sa catégorie (petite, moyenne, grande)

- Lister les annexes à produire

- Enregistrer les recettes et dépenses au fur et à mesure

- Ouvrir un compte bancaire au nom du syndicat (Art. 26)

- Convoquer l'AG dans les 30 jours de la clôture de l'exercice

- Présenter les annexes lors de l'AG

- Conserver les documents comptables et les PV d'AG

Si votre copropriété dispose d'un règlement de copropriété, vérifiez qu'il est conforme. Notre modèle de règlement de copropriété peut vous servir de référence.

Cas pratiques : 3 exemples concrets

Pour que tout ça soit plus parlant, voici comment les obligations s'appliquent selon la taille de votre copropriété.

Petit immeuble à Tétouan (12 lots, 80 000 MAD de charges)

Ahmed est syndic bénévole d'un petit immeuble de 12 appartements. Les charges annuelles totalisent 80 000 MAD (gardien, eau des parties communes, électricité de l'escalier, nettoyage). C'est une petite copropriété.

Ses obligations : produire 3 annexes (10, 13-1, 13-2). L'Annexe 10 liste les contributions de chaque copropriétaire : montants appelés, montants payés, soldes restants. L'Annexe 13-1 est un bilan très simplifié (ce que la copropriété possède et doit). L'Annexe 13-2 résume les revenus et dépenses face au budget voté en AG.

Ahmed collecte les charges tous les mois via virement ou espèces. Trois copropriétaires sont en retard de paiement. Avec l'Annexe 10, il peut montrer noir sur blanc qui doit quoi, et depuis combien de temps. Les charges impayées se prescrivent après 5 ans (Article 43), donc ce suivi est aussi une protection juridique.

En pratique, avec un logiciel comme Kassaba, Ahmed saisit ses charges et paiements au fur et à mesure. Les 3 annexes se génèrent automatiquement avant l'AG. Il les imprime, les présente, et l'assemblée vote l'approbation.

Résidence à Casablanca (60 lots, 350 000 MAD de charges)

Fatima gère professionnellement une résidence de 60 lots. Ascenseur, piscine, agent de sécurité, entretien des espaces verts. Les charges atteignent 350 000 MAD par an. C'est une copropriété moyenne.

Ses obligations : Annexes 10, 11 et 12. L'Annexe 11 fournit des états financiers simplifiés (plus détaillés que le format "très simplifié" des petites copropriétés). L'Annexe 12 compare les revenus et dépenses réels au budget voté.

Fatima doit aussi tenir un compte bancaire au nom du syndicat (Article 26) et convoquer l'AG dans les 30 jours suivant la fin de l'exercice. Avec 60 copropriétaires, la gestion des appels de fonds et des relances devient vite un travail à temps plein. Les convocations d'AG doivent partir 15 jours avant la date (Article 16quinquies), par lettre recommandée ou notification juridique. Pour 60 lots, ça représente 60 envois recommandés, à planifier et budgéter.

Grand complexe à Marrakech (200 lots, 1 200 000 MAD de charges)

Karim administre un grand complexe résidentiel. Trois bâtiments, 200 lots, parking souterrain, salle de sport. Budget annuel : 1,2 million de MAD. C'est une grande copropriété.

Ses obligations : les 8 annexes (3 à 10). Bilan complet, compte de gestion, comparaison budgétaire, suivi des travaux non courants, du fonds de réserve, des crédits, des équipements, et des contributions. C'est le niveau de détail le plus élevé.

Pour un complexe de cette taille, la gestion manuelle est impensable. Karim utilise un logiciel qui génère les 8 annexes, suit les impayés par lot, et prépare les convocations d'AG. Sans outil adapté, il lui faudrait une semaine entière pour préparer les documents de clôture.

Un point spécifique aux grands complexes : l'Annexe 7 (suivi du fonds de réserve) et l'Annexe 8 (suivi des crédits) demandent un suivi dans le temps. Ce n'est pas juste un instantané annuel. Il faut tracer les mouvements d'un exercice à l'autre. Et l'Annexe 9 (suivi des équipements) recense tout le matériel commun : ascenseurs, pompes, systèmes de sécurité incendie, portails automatiques. Chaque équipement avec sa date d'acquisition et son état.

Consultez notre FAQ ci-dessous pour les réponses aux questions les plus courantes sur la nouvelle loi.

Ce qu'il faut retenir

La "nouvelle loi syndic" au Maroc n'est pas une seule loi. C'est un ensemble de textes qui se complètent : la Loi 18-00, la Loi 106-12, et le Décret 2.23.700. Ensemble, ils créent un cadre complet pour la gestion de copropriété.

Les points clés :

- Le Décret 2.23.700 impose 12 annexes comptables standardisées

- Trois catégories de copropriétés, selon le montant des charges

- Le syndic (bénévole ou professionnel) doit produire et présenter ces annexes en AG

- La non-conformité expose à la révocation et à la responsabilité civile

Vous gérez une copropriété ? Kassaba génère automatiquement les 12 annexes du Décret 2.23.700 en 30 minutes. Vous saisissez vos charges et paiements, et le logiciel produit les documents conformes. Gratuit pour les immeubles.

Découvrez Kassaba, le logiciel syndic gratuit pour les immeubles au Maroc. Et pour approfondir, consultez notre guide de la gestion de copropriété au Maroc.

FAQ

Quelle est la nouvelle loi sur le syndic au Maroc ?

Le cadre juridique actuel repose sur la Loi 18-00, modifiée par la Loi 106-12 en 2016, et complétée par le Décret 2.23.700 publié au Bulletin Officiel 7391 le 31 mars 2025. Ce décret impose de nouvelles annexes comptables obligatoires pour toutes les copropriétés.

Quand le Décret 2.23.700 est-il entré en vigueur ?

Le Décret 2.23.700 a été publié au Bulletin Officiel n° 7391 le 31 mars 2025. Il s'applique à toutes les copropriétés, quelle que soit leur taille.

Quelles sont les sanctions pour un syndic non conforme ?

Un syndic qui ne respecte pas ses obligations comptables s'expose à la révocation par l'assemblée générale (Article 19 de la Loi 18-00, majorité des 3/4). Les copropriétaires peuvent aussi engager sa responsabilité civile pour mauvaise gestion.

Combien d'annexes comptables sont requises ?

Le Décret 2.23.700 prévoit 12 annexes au total (Annexes 3 à 13-2). Le nombre d'annexes à produire dépend de la catégorie de la copropriété : 3 annexes pour les petites (≤ 200 000 MAD), 3 pour les moyennes (> 200 000 et < 500 000 MAD), et 8 pour les grandes (≥ 500 000 MAD).

Comment télécharger le texte de la Loi 18-00 modifiée ?

Le texte consolidé de la Loi 18-00 (modifiée par la Loi 106-12) est disponible sur le site du Secrétariat Général du Gouvernement (sgg.gov.ma) et au Bulletin Officiel n° 6514 du 3 novembre 2016.

Quelle est la différence entre la Loi 18-00 et la Loi 106-12 ?

La Loi 18-00 (2002) est le texte fondateur du régime de copropriété au Maroc. La Loi 106-12 (2016) l'a modifiée et complétée, en renforçant les obligations du syndic, en précisant les règles de vote en AG, et en ajoutant des dispositions sur les procurations et le mandat du syndic.

Un syndic bénévole est-il soumis aux mêmes obligations ?

Oui, sans exception. La Loi 18-00 ne fait aucune distinction entre syndic bénévole et professionnel. L'Article 24 impose à tout syndic de rendre compte de sa gestion et de présenter les comptes en AG. Les obligations comptables du Décret 2.23.700 s'appliquent de la même manière. En pratique, les petites copropriétés gérées par un bénévole tombent souvent dans la catégorie 'petite' (≤ 200 000 MAD de charges), ce qui limite les obligations à 3 annexes seulement (10, 13-1, 13-2). C'est un format volontairement allégé, conçu pour être accessible sans formation comptable.

Simplifiez la gestion de votre copropriété

Kassaba automatise la comptabilité, les rappels de paiement et la communication avec les résidents.

Créer un compte syndic gratuitGratuit pendant la bêta. Sans carte bancaire.

Articles similaires

Prescription des Charges Syndic au Maroc : Délai de 5 Ans (Article 43)

Au Maroc 2026, les charges syndic se prescrivent 5 ans après l'approbation par l'AG (Art. 43 Loi 18-00). Comment calculer et interrompre.

Appel de Fonds Syndic Maroc : Modèle et Automatisation

Comment rédiger un appel de fonds syndic au Maroc, calculer les tantièmes et relancer les impayés. Modèle concret et conseils pratiques.

Assemblée Générale de Copropriété au Maroc : Guide Complet

Comment organiser une assemblée générale de copropriété au Maroc : convocation, quorum, majorités de vote, PV. Le guide pratique pour syndics.